【味の素】カルピス買収・売却から見える、味の素グループの経営戦略

※この記事は公開から1年以上経っています。

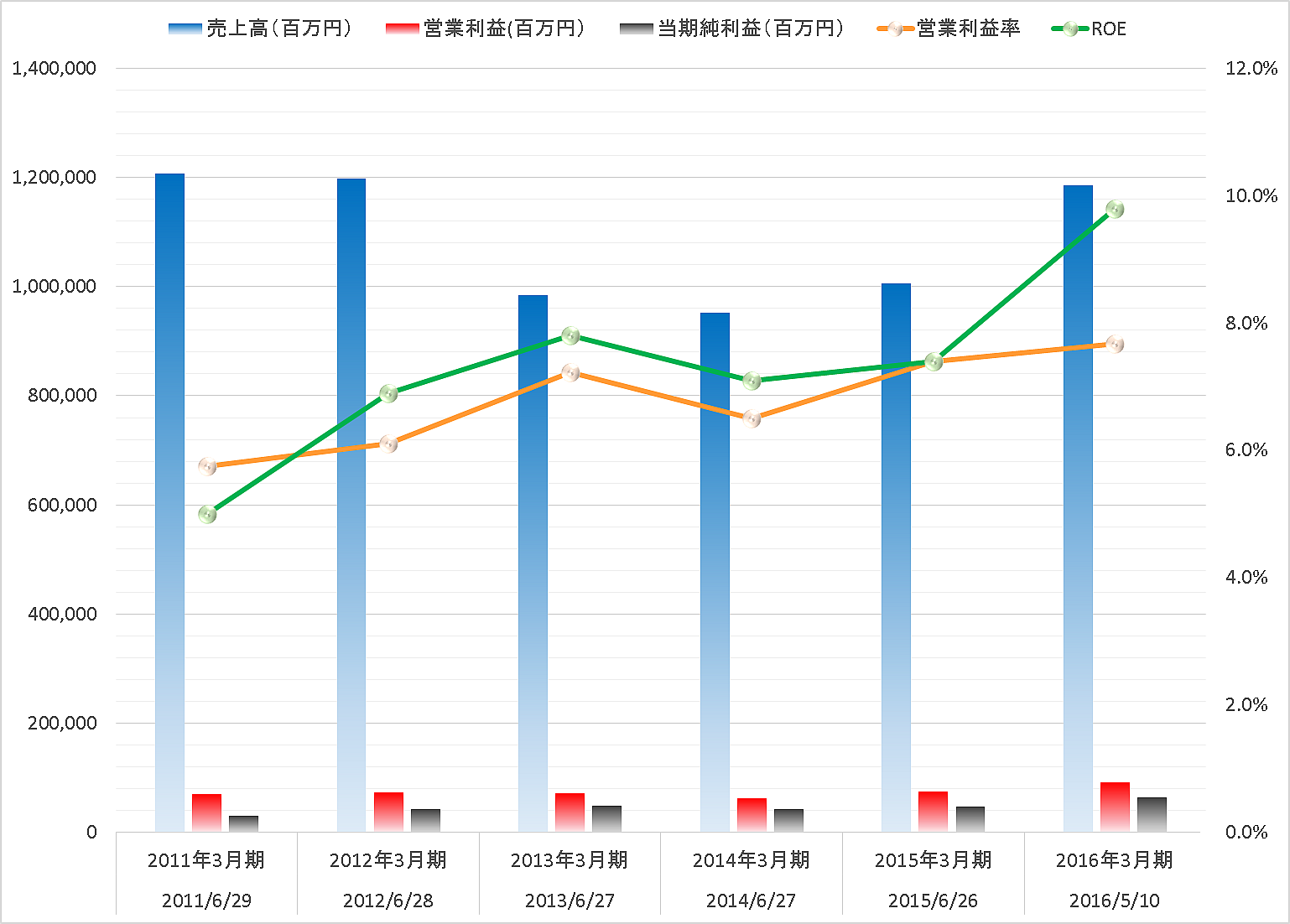

カルピスを売却したのは正解か?!

では、カルピスという利益やキャッシュを生み出せるメガブランドを手放したことが正解だったのか、各指標を期間比較し考察してみる。

カルピスの売却前後である12年3月期と13年3月期を比較してみると、営業利益率が6.1%→7.1%に、ROEが6.9%→7.8%に上昇していることが見て取れる。この上昇は、アベノミクスにおける円安の影響、その他事業の好調の影響も当然含まれているものの、カルピス売却による効果が出たと言えるであろう...

このコンテンツは会員専用です。

無料会員に登録して、今すぐ続きをチェックしよう!

NEXT STORY

【セコム】新事業が祖業を逆転のM&A、今後の勝算は?

創業し、現在も同業界の首位の座を守っているセコム。セキュリティサービス事業の売上高構成比は、現在6割弱にまで減らしている。セコムのM&Aを見つめてみる。

M&A Online

| 2016/5/16

2016.05.16

【花王】異業種参入M&Aの雄が行った大型買収の効果は?

洗剤や紙おむつなどの生活用品事業で国内シェアトップの花王。化粧品事業拡大のため多額をかけて行った大型買収と、M&Aで得た効果について検証する。

M&A Online

| 2016/4/18

2016.04.18

【GMOインターネット】オーガニックとM&Aグロースで一大グループ企業へ

数々のM&Aを実行し、日本を代表する総合インターネットグループへと急成長したGMOインターネットグループ。同社グループのM&Aに対するスタンスを紹介する。

M&A Online

| 2016/4/18

2016.04.18

【パソナ】2015年派遣法改正。M&Aが加速する人材派遣業界の今後は?

人材派遣業界第3位に位置するパソナ。フランチャイジーも含め組織再編としてのM&Aが多い中、パソナの注目すべき買収とは?

M&A Online

| 2016/3/25

2016.03.25

アクセスランキング

【総合】よく読まれている記事ベスト5

なぜ、ロート製薬は農業も再生医療も手がけるのか? 非連続な成長を生む「掛け合わせ」のつくり方

スターバックス、ピザハット…米外食大手が相次ぎ事業を売る「本当の理由」

【テレビ朝日HD】「新日本プロレス」を子会社化、IP・コンテンツ領域強化へ6年ぶりにM&A

放電加工機の「ソディック」M&A対象を航空宇宙、食品機械、海外事業に拡大

【M&A成長戦略を聞く④】なぜ百貨店が金融事業を拡張するのか? 高島屋が目指す「小売×金融×まちづくり」ビジョン

.jpg)