【新日鐵住金】買収防衛きっかけに統合 合理化で体質強化、攻めのM&Aへ

※この記事は公開から1年以上経っています。

画像はイメージです

【財務内容】統合による効率化は道半ば、利益率低く

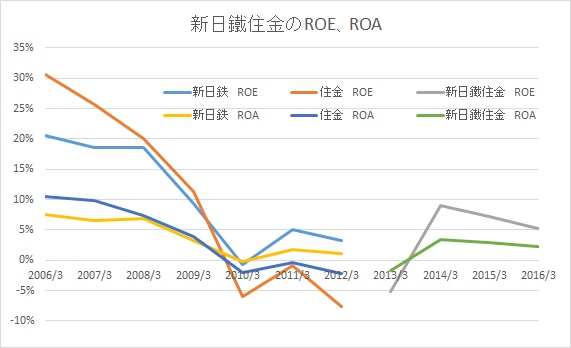

新日本製鐵と住友金属工業の業績推移を見ると、リーマンショック前までは両社共に堅調に売上、利益を計上していることが分かる。特に住友金属工業の利益率は新日本製鐵を上回っており、2008年までのROEは20%前後で推移している。両社の自己資本比率は共に30%から40%の間で推移しており低位での推移となっている。

2009年3月期決算以後のリーマンショックや欧州債務危機の影響が出はじめると、両社共に急速に経営状況も悪化している...

このコンテンツは会員専用です。

無料会員に登録して、今すぐ続きをチェックしよう!

NEXT STORY

アクセスランキング

【総合】よく読まれている記事ベスト5

放電加工機の「ソディック」M&A対象を航空宇宙、食品機械、海外事業に拡大

スターバックス、ピザハット…米外食大手が相次ぎ事業を売る「本当の理由」

【テレビ朝日HD】「新日本プロレス」を子会社化、IP・コンテンツ領域強化へ6年ぶりにM&A

「名古屋テレビ塔」所有権を1本化、新呼称で重文指定に|産業遺産のM&A

「HIS」400億円M&Aで旅行会社の枠超えへ

.jpg)

.jpg)