【企業力分析】東芝 小さな粉飾・大きな騒動

※この記事は公開から1年以上経っています。

画像はイメージです。

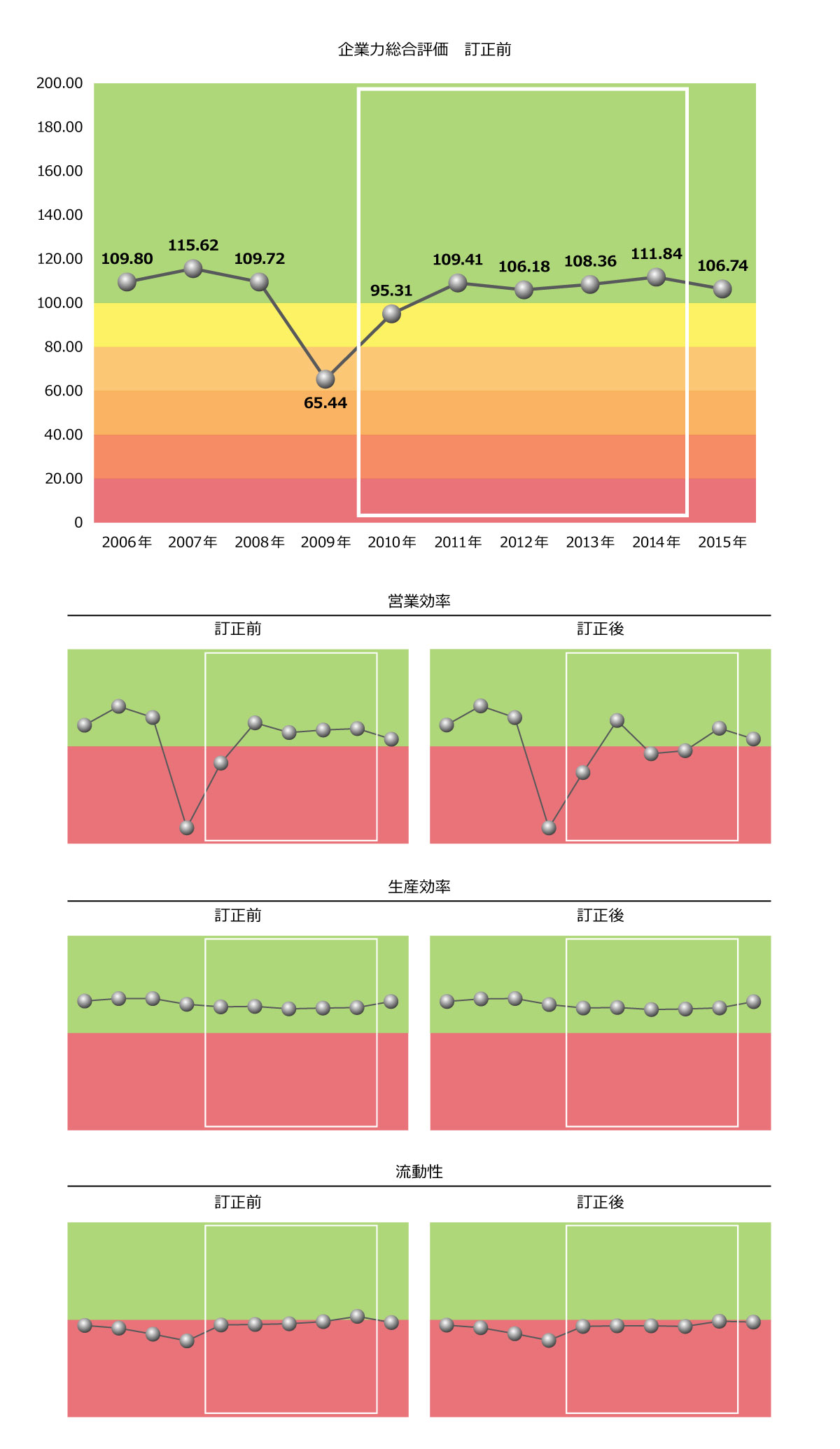

今回は、不適切会計で揺れる東芝<6502>を分析してみることにする。2015年3月期の決算発表が延期、15年9月7日に発表されるという事態になり、財務諸表は過去にさかのぼり訂正された。

06年~15年3月期までの10年間を分析した。過年度訂正は10~14年のデータ(□:白線枠囲み)で行われており、06~09年、および15年は同じデータで分析している。

<訂正前>

<訂正後>

訂正後の企業力総合評価を見て欲しい。リーマンショックの09年以前から低調で、リーマンショックの谷から2期かけてやっと元に戻った状況だ...

このコンテンツは会員専用です。

無料会員に登録して、今すぐ続きをチェックしよう!

アクセスランキング

【総合】よく読まれている記事ベスト5

【M&Aリブート】トライアルHD-リサイクル店、ITから流通大手への道

【7月資本提携サマリー】サッポロ、カールスバーグとアジアに合弁会社 セブンはPayPayなど3社の出資受け入れ

不動産大手ヒューリックが宇宙関連2社の保有を拡大 2026年7月の大量保有報告書

【モスフードサービス】M&Aで「和食」業態に進出、ハンバーガー事業に続く第2 の柱に

グルメンピックを企画した大東物産「破綻の構図」