構想から12年!日本初の総合取引所がここまで「難航」した理由

※この記事は公開から1年以上経っています。

TOB価格の決定

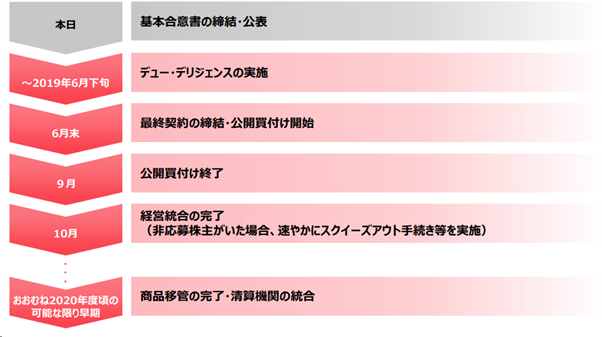

2019年3月28日、JPXとTOCOMは総合取引所の実現に向け経営統合に関して基本合意に至る。2020年の統合実現に向けたスケジュールは以下のようになっていた。

出典:総合取引所の実現に向けた基本合意について(JPX、TOCOM)

しかし、6月末にTOB(株式公開買い付け)開始を予定していたものの、東商取株のTOB価格を決める算定基準で折り合えず、一度延期したのだ。

TOB価格を決める際、JPXが重視したのは最終赤字が続いているTOCOMの業績だ。商品先物取引の低迷は続き、将来の収益回復を反映するのは難しいと判断。2019年3月末時点のTOCOMの純資産(約48億円)を下回る価格を提示したのである。

一方、TOCOMはM&Aの価格算定で一般的な「DCF(ディスカウントキャッシュフロー)法」を重視。DCF法では将来のキャッシュフロー(現金収支)を多く見積もるほど、TOCOMの企業価値は高く評価される。JPXとの統合効果や今夏にも上場を目指す電力先物の期待収益を上乗せしていたのである。

現状を重視するJPXと将来の価値を織り込むTOCOMでは大きな価格差があると見られ、交渉は難航していたのである。通常のM&Aでこれだけの価格差があれば破談になることもあるが、総合取引所は「国策」、断念するという選択肢はない。

一時は「10月としている経営統合の延期説」まででたが、「これ以上の延期は統合案そのものにも影響がでかねない」との思いが両社の距離を近づけ、2019年7月30日にJPXが東商取株を総額約55億円で買収することに最終合意した。JPXは東商取に対して1株487円でTOBを実施、予定通り10月に子会社化する。

総合取引所の今後

統合後の姿は、CMEやICEのように金融や商品デリバティブを一元化できるのが理想だが、すぐにそうはいかないようである。大阪取引所に移管される商品デリバティブは、金などの貴金属や非鉄金属、農産物の先物だけだ。東商取は統合後も存続し、原油を残した上で新たに電力と液化天然ガス(LNG) の先物を上場して「総合エネルギー市場」として生き残る方針なのである。

JPXには原油ETF(上場投資信託)もあり、原油先物との裁定取引などを考えると、別市場で扱うのは手間がかかり不便だが、今回は経済産業省の主張が通った形になった。取引所が統合されても、デリバティブ市場に金融庁と経済産業省、さらに農水省が関わるという多重行政の構造は変わらない。また、金融商品取引法と商品先物取引法という二つの法律が混在するという状況も一緒である。

また、CMEなど世界のデリバティブ取引所では、通貨や金利先物も重要な商品だが、国内でその分野を扱う東京金融取引所が総合取引所に合流する気はない。東京金融取引所の管轄はJPXやTOCOMとは別の財務省、歴代トップは旧大蔵省OBが就いている。

JPXの2018年のデリバティブ取引高は世界の主要取引所の中で16位。総合取引所を設立して世界で選ばれる市場になるためには、省庁のしがらみをなくし投資家の利便性を高める視点を持つことが大切だ。そのためには東商取の「総合エネルギー市場」や「東京金融取引所」も新たに発足する総合取引所に合流させること、そしてその前提となる金融商品取引法と商品先物取引法の一本化も必要だろう。

文:M&A Online編集部

NEXT STORY

ヘッジファンドの仕組みと市場を動かす可能性

かつてほどの勢いがないとはいえ、ヘッジファンドの運用残高は約350兆円。依然として世界の金融市場に大きなインパクトを及ぼしている。今回はヘッジファンドの仕組みとその影響について解説していこう。

M&A Online

| 2019/7/16

2019.07.16

保有株式がTOBになったらどうすればいい?

上場株式を保有していれば、株式公開買付け(TOB)の対象となる可能性があります。TOBとはどのような制度なのか。保有株式が対象になった場合にどうやって応募する・しないを判断すればよいのか解説します。

M&A Online

| 2021/10/30更新

2019.07.08

機関投資家はなぜ「アルヒ」を買い増しするのか

フラット35の不正利用が発覚したアルヒだが、外国人持ち株比率は42.5%と高く、機関投資家の買いが続いている。なぜアルヒ株が、プロの機関投資家に買い増しされているのかを検証してみよう。

M&A Online

| 2019/6/28

2019.06.28

株式相場の格言、あなたはいくつ知ってる?

「相場の格言」というものがある。実はウォー ル街にも格言はある。外国人投資家も参考にしているであろう言葉、そして後から振り返ると意外と的を射ている…。そんな格言のあれこれを紹介したい。

M&A Online

| 2019/6/23

2019.06.23

個人でもM&A投資ができるのか?

個人でもM&Aに関わることができる方法ーそれは「M&Aをテーマにした投資信託を購入する」ことです。M&Aをテーマとした投資信託とはどのような金融商品なのか、具体的な事例とともに解説します。

M&A Online

| 2021/9/8更新

2019.06.10

旧村上ファンド系のレノが「レオパレス」を買い増しする理由

施工不良問題に揺れるレオパレス21の株価が上昇している。きっかけは投資会社レノの「買い」だ。レノは旧村上ファンドの関連会社で、いわゆる「モノ言う株主(アクティビスト)」。レノが買い増す理由とは?

M&A Online

| 2019/6/7

2019.06.07

M&Aと株価の関係を教えてください

世界的なカネ余りによって、M&Aが世界的に過熱しています。今回は「M&Aが株価に与える影響」について、元証券ディーラーがわかりやすく解説します。

M&A Online

| 2021/9/7更新

2019.05.22

お得なゴルフ情報 令和キャンペーンなど

令和となった5月はゴルファーにとっては絶好の季節。少しでもお得な情報を探してみると…。令和キャンペーンや株主優待などがあった。

M&A Online

| 2019/5/5

2019.05.05

ブラックロックがZOZO株を新規保有 その狙いは

レオパレス21株の売買で話題を集めたブラックロック・ジャパンが、今度はZOZO株式を新規に保有(保有割合は5.58%)した。3月6日に提出した大量保有報告書で分かった。

M&A Online

| 2019/3/8

2019.03.08

敵対的TOBでデサントの株価は割高か?

筆頭株主の伊藤忠商事によるデサントへのTOBは、国内では稀な大手企業同士の敵対的買収(TOB)に発展しそうです。現在の株価が割高なのか、TOB期待値を算出してみました。

巽 震二

| 2019/2/8

2019.02.08

「スルガ銀行」株は売りか買いか。米、英、豪3投資会社の判断は

スルガ銀行の株式を巡って米、英、豪の投資運用会社の動きが活発化してきた。3社が直近1年間(2017年9月11日―2018年9月12日)に提出した大量保有報告書で分かった。

M&A Online

| 2018/9/13

2018.09.13

フィデリティの投資姿勢が前向きに 大量保有報告書から見えてきた

フィデリティ投信の日本株への投資姿勢が前向きに変わってきたようだ。2018年の大量保有報告書の提出状況を見ると、前年同期よりも積極的な姿勢が垣間見える。

M&A Online

| 2018/9/7

2018.09.07

シルチェスターが日本株の売買を活発化

英国・ロンドンに本社を構える投資運用会社のシルチェスター・インターナショナル・インベスターズ・エルエルピーが、日本企業の株式の売買を活発化させている。今後の投資動向は?

M&A Online

| 2018/8/31

2018.08.31

「仮想通貨」のPRに本田圭佑、香川真司両選手が登場

仮想通貨関連企業2社が相次いでプロサッカー選手の本田圭佑選手と香川真司選手をイメージキャラクターに起用した。ビットポイントとGMOインターネットの両社で、本田選手は契約金を仮想通貨で受け取る。

M&A Online

| 2018/8/21

2018.08.21

2,000億円のビットコインが眠るMTGOXの行方

4年前の破産開始決定時は債務超過だったマウントゴックス(MTGOX)。ビットコインの値上がりで「大幅な資産超過」での「倒産処理」という異例の展開になっている。

東京商工リサーチ

| 2018/5/1

2018.05.01

アクセスランキング

【総合】よく読まれている記事ベスト5

「名古屋テレビ塔」所有権を1本化、新呼称で重文指定に|産業遺産のM&A

【上場の小売企業】海外M&Aが活発化 「JINS」「Zoff」のメガネ大手2社にゼビオ、ABCマートが続く

芋蔵などの「ジェイグループHD」居酒屋依存脱却へM&Aを加速 非アルコール業態を取り込む

アンソロピックにオープンAI、なぜAIの二大スタートアップは新規上場を急ぐのか?

「HIS」400億円M&Aで旅行会社の枠超えへ