セールスフォースが買収する「タブロー」とは?

※この記事は公開から1年以上経っています。

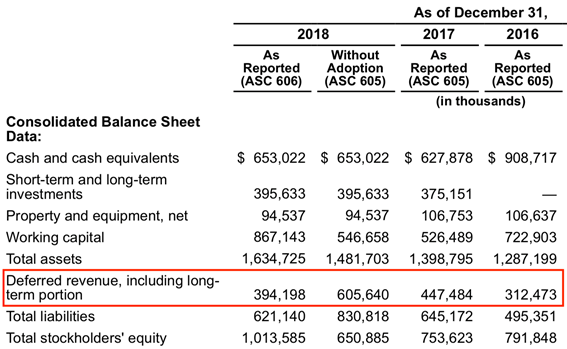

多額の「前受」計上し、営業CFは毎期プラス

実際にタブローのBSを見ると、多額の前受収益(Deferred revenue)が計上されていることがわかる。

さらに、タブローにおいては多額の株式報酬費用が計上されている。下表は、各費目に含まれている株式報酬費用の金額を表したものだが、直近期においては費用総額12億4500万ドルに対し、2億3900万ドルもの株式報酬費用が計上されていることになる。

株式報酬費用は、PL上費用計上されるものの、現金流出が伴うものではないため、ここでもPLとキャッシュの間でズレが生じている...

このコンテンツは会員専用です。

無料会員に登録して、今すぐ続きをチェックしよう!

NEXT STORY

中国企業によるM&Aまとめ

M&A Onlineの定番、中国企業のM&Aを紹介するコーナー。これまでに取り上げたシリーズの記事をまとめてみたい。

M&A Online

| 2018/12/17

2018.12.17

【北京首都農業グループ】英国チェリーバレー・ファームズを買収

中国企業のM&A戦略を紹介するシリーズ。今回は2017年、英国に本拠地を置くチェリーバレー・ファームズを買収した北京首都農業グループ(首農集団)を取り上げる。買収額は約251億円(約15億元)だった。

M&A Online

| 2018/12/3

2018.12.03

【万洲国際(WH)グループ】米国のスミスフィールド・フーズを買収

中国企業のM&A戦略を紹介するシリーズ。今回は2013年に米国の豚肉生産最大手、スミスフィールド・フーズを買収した「万洲国際(WH)グループ」を取り上げる。

M&A Online

| 2018/11/19

2018.11.19

【TCL集団】フランスのメーカー、トムソン(現テクニカラー)のテレビ事業を買収

中国企業のM&A戦略を紹介するシリーズ。今回は、フランスのマルチメディア・家電企業のトムソン(現テクニカラー)のテレビ事業を買収した「TCL集団」を取り上げる。

M&A Online

| 2018/11/5

2018.11.05

【美的集団】ドイツのロボット大手、クーカを買収

中国企業のM&A戦略を紹介するシリーズ。今回は、2016年、ドイツの製造業革新プロジェクトを主導した工作機械大手クーカを買収した中国の家電大手、美的集団(マイディア・グループ)を取り上げる。

M&A Online

| 2018/10/15

2018.10.15

【中国海洋石油(CNOOC)】カナダ石油大手、ネクセンを買収

中国企業のM&A戦略を紹介するシリーズ。今回は中国海洋石油集団有限公司(CNOOC)を取り上げる。2013年にカナダの石油大手ネクセンを約1兆4000億円で買収した。

M&A Online

| 2018/10/1

2018.10.01

【中国動向集団】オリックスからスポーツウエアの「フェニックス」を買収

中国企業のM&A戦略を紹介するシリーズ。今回は2008年にオリックスからスポーツウエアメーカーのフェニックスを買収した「中国動向集団有限公司」を取り上げる。

M&A Online

| 2018/8/20

2018.08.20

【TCL集団】三洋電機からメキシコのTV工場を買収、未来型コンビニにも投資

中国企業のM&A戦略を紹介するシリーズ。今回は、2018FIFAワールドカップでベスト8となったブラジル代表のネイマールをイメージキャラクターに採用している「TCL集団」を取り上げる。

M&A Online

| 2018/7/16

2018.07.16

【創維数碼(スカイワース)グループ】東芝からインドネシアのテレビ工場を買収

中国企業のM&A戦略を紹介するシリーズ。今回は東芝のインドネシアにおけるテレビ工場を買収した創維数碼(スカイワース)グループを取り上げる。同社は中国3大テレビメーカーの一つに数えられる。

M&A Online

| 2018/7/2

2018.07.02

【ハイセンス】中国のテレビ最大手が東芝のテレビ事業を買収

中国企業のM&A戦略を紹介するシリーズ。今回は、ハイセンスグループ(海信集団)を取り上げる。2017年、ハイセンスグループは、東芝の映像事業を買収すると発表した。

M&A Online

| 2018/4/16

2018.04.16

【海外M&A】9つの「心得」 経産省がまとめる

海外M&Aに「案件ありき」で臨んでいないか。契約署名で安堵していないか。自ら哲学を語っているか…。経済産業省は国内企業による海外M&Aの増加を受け、経営者目線から9項目の“心得”をまとめた。

M&A Online

| 2018/4/11

2018.04.11

中国系ファンドに買収され、香港上場を果たした「本間ゴルフ」

中国企業のM&A戦略を紹介するシリーズ。今回は、本間ゴルフの買収を取り上げる。トランプ大統領に安倍首相がプレゼントしたのも同社特注品のドライバー。中国企業傘下で再建を果たしたとされるが…

M&A Online

| 2018/2/19

2018.02.19

中国アパレル大手のM&A戦略 山東如意グループのレナウン買収

国内では古くからあるアパレル企業がそろって苦戦している。老舗のレナウンを買収した中国の山東如意グループはどんな企業なのだろうか。

M&A Online

| 2018/2/5

2018.02.05

欠陥エアバッグのタカタを買収した均勝電子はどんな会社か?

均勝電子(ジョイソンエレクトロニクス)は、中国の新興自動車部品メーカーである。世界の自動車部品会社を次々と買収し、わずか1年でKSSとタカタの2社を傘下におさめた。

M&A Online

| 2018/1/22

2018.01.22

アップルのShazam買収は音楽配信世界再編の始まりか

アップルの音楽認識アプリ「Shazam」買収は乱立する音楽配信サービスの再編につながるのか?

M&A Online

| 2017/12/9

2017.12.09

トランプ「エルサレム宣言」でイスラエル企業との連携はどうなる?

トランプ米大統領がエルサレムを首都と認めたことで緊張が高まるイスラエル。盛り上がってきた同国企業との連携はどうなる?

M&A Online

| 2017/12/7

2017.12.07

アクセスランキング

【総合】よく読まれている記事ベスト5

松浦組“鉄道の鹿島”を支えた「組」組織|産業遺産のM&A

【いよぎんHD】「愛媛統一」では終わらない?地銀再編の未来予想図は

タクシー大手の「大和自動車交通」買収と資本・業務提携で事業基盤を強化 国際自動車が筆頭株主に

繊維事業の「北紡」、買収でハイヤー・タクシー事業に参入 追加M&Aへ余力

いよぎんHD・愛媛銀が来春統合へ、地銀再編が東海から今度は四国に波及