最新ゴルフクラブを低価格でレンタル「アコーディア」が新サービスを開始

ゴルフ場運営大手のアコーディア・ゴルフは、初心者ゴルファーらを対象に、最新ゴルフクラブをリーズナブルな料金でWeb予約ができるサービスを始めた。

M&A Online

| 2022/8/2

2022.08.02

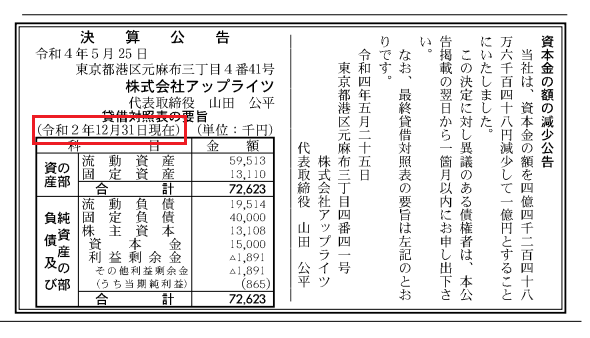

オウケイウェイヴの買収後、2022年5月25日にアップライツは資本金額を4億4,248万円減少し、資本金を1億円にする減資を行っています。

減資は累積した欠損金を整理したり、節税につながるなどのメリットはあります。しかし、2020年12月末時点での累積赤字額は190万円程度。累積赤字が膨らんでいる形跡はありません。

この減資が節税を狙ったものであることは間違いないにしろ、真の目的が有償減資だったとすれば問題です。

■アップライツの資本金の額の減少公告

有償減資は株主への配当を目的として行うもの...

ゴルフ場運営大手のアコーディア・ゴルフは、初心者ゴルファーらを対象に、最新ゴルフクラブをリーズナブルな料金でWeb予約ができるサービスを始めた。

感染リスクが少ないスポーツとしてゴルフに関心が高まる中、ゴルフウエアでも人気キャラクターとのコラボや親子でペアルックが楽しめる子供用ウエア、新分野参入の第2弾の投入など、販売合戦が熱を帯びてきた。

芸能人のイベントやお笑いにもNFT(非代替性トークン)が広がってきた。そのスピードは加速しており、今後NFTが急速に身近な存在になりそうだ。

NFT(非代替性トークン)は、アートやゲーム、会員権、不動産所有の証明などで、活用が進んでおり、今後、企業のPRや販売促進などを目的に参入するケースが増えそうだ。

コロナ禍の中、感染リスクが低いスポーツとして関心が高まっているゴルフで、さまざまな熱中症対策が現れてきた。いくら感染リスクが低くても、熱中症になってしまっては、意味がない。どのような対策があるのか。

旅行業界で、メタバースを活用する動きが広がってきた。小売りが先行する形で、メタバースの利用が広がっており、旅行業界でも今後、急速にメタバースの利用が一般化しそうだ。

6月30日、日産自動車は30日、連合(アライアンス)を組む仏自動車大手ルノーとの提携契約の内容の一部を有価証券報告書の中で公開した。

プリマハムは6月28日、ハムやソーセージ、加工食品の家庭用、業務用ともに9月1日から価格改定並びに一部商品の規格を変更すると発表した。同社によると年2回の価格改定は初めて

三菱UFJフィナンシャル・グループは30日、傘下のアユタヤ銀行を通じて、野村ホールディングスのタイの連結子会社を買収することで合意したと発表した。

値上げラッシュの中、さまざまな企業から値上げの影響や消費者の行動の変化に関する調査や、家計を守るための提案などが相次いでいる。いくつかの取り組みを見てみると…。

女性向けのゴルフ商品の開発が相次いでいる。米国の着せ替え人形「バービー」とのコラボ商品や、自分に自信が持てるウエアのほか、女性の小さい手にもピッタリの距離計など多様だ。

6月27日、東芝は28日に定時株主総会を開き、非上場化を含めた今後の経営再建の舵取りを担う取締役候補13人の選任案を諮る。うち2人は「物言う株主(アクティビスト)」の出身者。

東証スタンダード上場のテラは6月20日、現本社ビルの契約を終了し、同日付で本社を新宿アイランドタワーのシェアオフィスに移転すると発表した。上場企業が本社をシェアオフィスにすることは極めて異例。

リコーは16日、富士通のスキャナー事業であるPFUの買収で、予定していた株式取得日を7月1日から延期すると発表した。公正取引委員会の審査時間を考慮したため。

6月10日、三井物産は、かんぽ生命保険と不動産などのアセットマネジメント事業で資本業務提携すると発表した。