第2回 ジョイントベンチャー設立時のバリュエーションの論点

出資比率の検討だけでは不十分

JVを設立する際、出資比率の検討にフォーカスしがちですが、拠出資産の検討が不十分な場合は、後々のJVの運営上問題を引き起こす可能性もあり、出資比率のみならず、どのような資産をどの程度拠出するかを検討することは非常に重要です。

また、拠出資産の検討にあたっては、JVパートナーの一方(特に、日本企業)が、現金などの価値が明確な資産を拠出し、もう一方のパートナー(例えば新興国の現地企業)が営業網や販売網などの無形資産を拠出する場合、無形資産に不確実性・不確定要素が多く、これをどのように無形資産の価値に反映させるかは、JV設立時の重要な検討のポイントとなります。

なお、実務上、無形資産の価値に、不確実性・不確定要素を適切に反映できていないケースが散見されており、そのような場合は、無形資産の価値を巡って、JVパートナー間に亀裂が生じる火種となる可能性があります。

そのため、本記事では、「拠出資産の検討」および「出資比率の検討」に関する説明とともに、JVに無形資産を拠出する場合の評価上の留意点についても説明します。

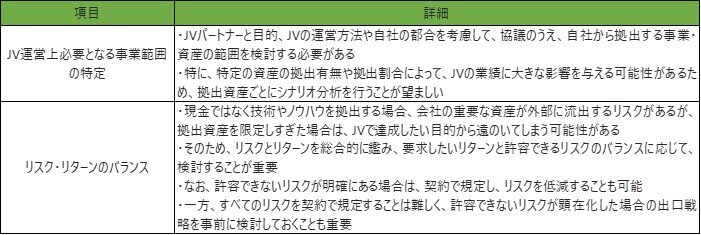

拠出対象資産の検討

次にJVへの拠出対象資産について解説します。拠出対象資産としては、現金がイメージしやすいと思いますが、現金のみならず以下のような資産も拠出対象資産となり得ます。

- 動産・不動産

- 無形資産(人的資産、技術・ノウハウ、特許、商標など)

拠出対象資産の検討時には、JVの目的・運営方法、目指すべきリターンとリスクなどを総合的に考慮してどのような資産を拠出対象とするかを検討することが要求されます。

具体的には、以下のような観点から拠出対象資産を検討することが必要と考えられます。

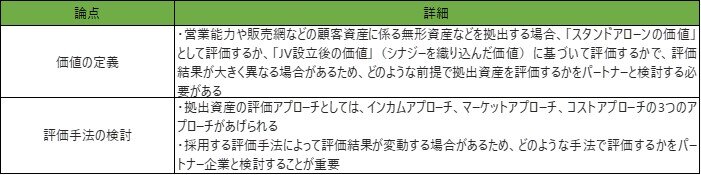

拠出対象資産の評価

JVに拠出する資産が、現金などで価値が明確な場合は、あまり論点とはなりませんが、日本企業が新興国の企業とJVを設立する場合は、一方のパートナーが不確実性の高い無形資産を拠出資産する事例が多くあります。

そのような場合において、拠出対象資産を評価する場合は、以下のような論点を考慮する必要があります。

なお、無形資産の評価における評価手法の具体的な例としては以下があります。

- 技術資産や商標の場合:インカムアプローチの1つであるロイヤリティ免除法、コストアプローチの1つである再調達原価法などを用いて評価することが可能

- 人的資産の場合:コストアプローチの1つである再調達原価法などを用いて評価することが可能

また、インカムアプローチで無形資産の評価を実施する場合、不確実性・不確定要素を明確に価値に反映することは困難であるため、価値評価の際には、感応度分析やシナリオ分析が有効な手段となり得ます。

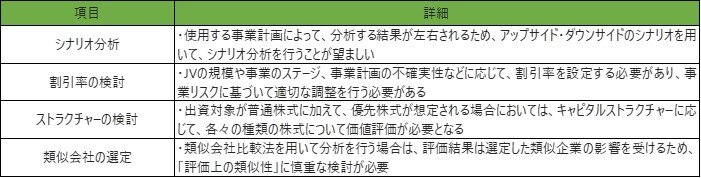

出資比率の検討

次にJV全体のリターン配分に関わる出資比率の検討ポイントについて説明します。出資比率の検討の論点は様々ありますが、以下2つの観点から検討することが重要と考えられます。

- プロジェクト全体(拠出資産の割合やパートナー企業との関係性を含む)のバランス

- 達成すべきリターンと許容できるリスク

特に、海外の現地企業とJVを組成する場合は、ガバナンスを効かすことが困難になる可能性があるため、どのように事業のモニタリングを実施していくかを検討することは非常に重要です。

なお、基本的には、出資比率によって、JVに対する影響力が変動しますが、取るべきガバナンスについては、交渉を通じた契約で調整することも可能です。

また、出資比率を検討する際のリターンを分析するために、株式価値評価を実施する必要がありますが、株式価値評価のアプローチとしては、拠出資産の評価手法と同様、インカムアプローチ、マーケットアプローチ、コストアプローチの3つの方法があります。

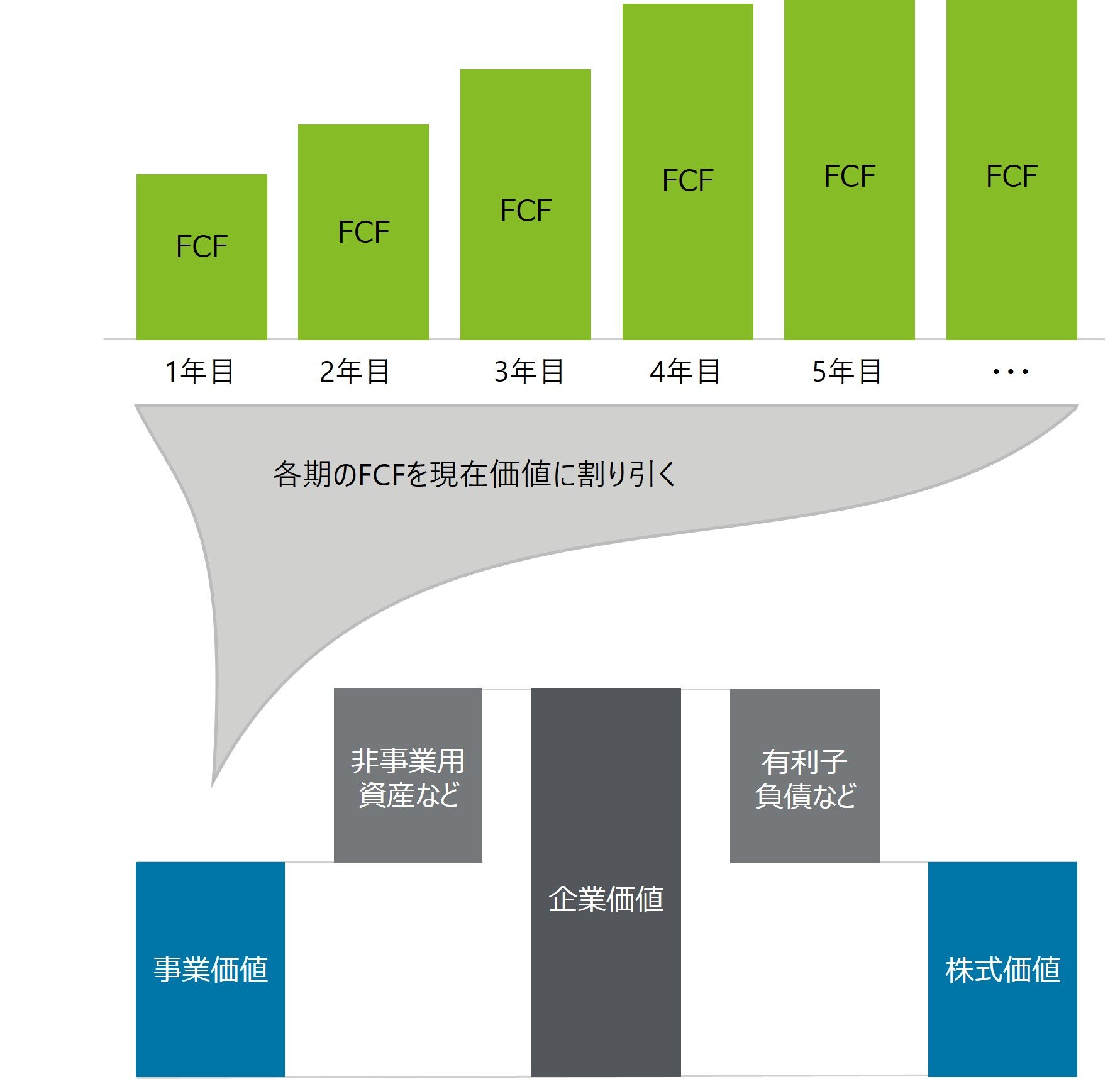

株式価値評価

DCF法

JVの事業計画をベースに、将来生み出されるキャッシュフローの現在価値を合計し、事業価値を算出し、算出した事業価値に、事業外資産や有利子負債などを勘案して、株式価値を導出する手法

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

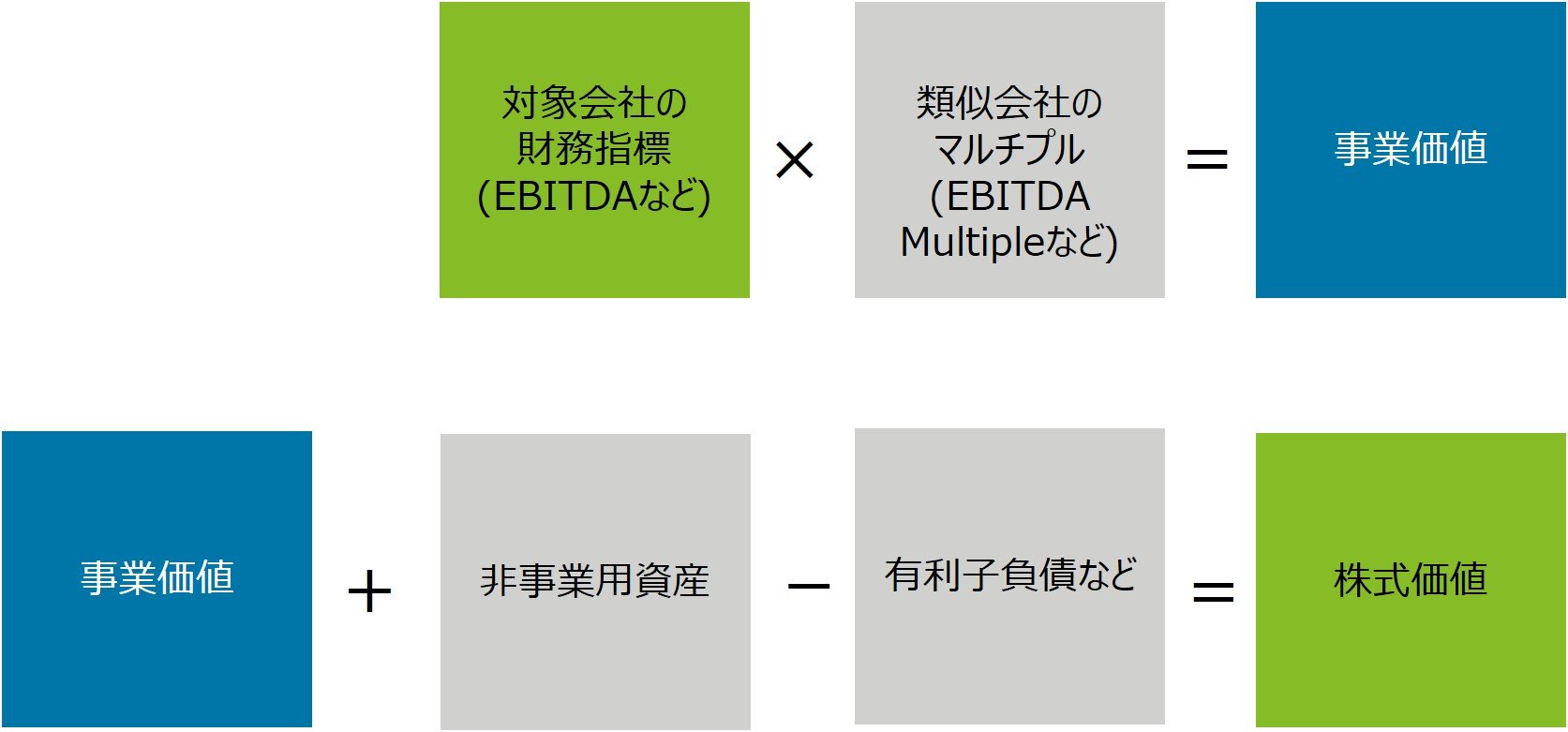

類似会社比較法

JVとビジネスモデル・財務構造などが類似した上場類似会社の市場株価をベースとし、売上高、営業利益、EBITDA(償却前営業利益)、当期利益、純資産額などの財務数値から株式価値を導出する手法

出所:デロイト トーマツ ファイナンシャルアドバイザリー合同会社

また、上記2つの評価手法を用いて株式価値を評価する場合のポイントは以下の通りになります。

まとめ

JV設立時は、検討するべき論点が多く、JV自体のリターンに直接的な影響を与えるため、非常に重要な局面です。特に、無形資産を拠出する場合は、価値の定義や価値が曖昧になることも多いため、定義を明確にし、シナリオ分析などを行うなど、無形資産の不確実性・不確定要素をどのように織り込んでいくかを検討することが重要となります。

今回は、JV設立時のバリュエーション論点について拠出資産、出資比率の2つの切り口から説明しましたが、次回は、JV解消に至ってしまった際のバリュエーション論点について説明します。

デロイトでは、グローバルに連携し、JVに関する諸問題に取り組んできた実績があります。もし、ご興味がある方、もしくは関心のあるテーマがございましたら、ぜひご連絡ください。

※本記事においては、一般的な論点を記載していますが、JV設立においては案件固有の事象が多いことにご留意ください。また、本文中の意見や見解に関わる部分は私見であることをお断りします。

NEXT STORY

会社の事業を他の会社に移転する「会社分割」

M&Aスキームの中に「会社分割」というものがあります。会社分割とは、会社の有する事業の全部、または一部を他の会社に移転するものです。この会社分割には「吸収分割」と「新設分割」の二つがあります。

M&A Online

| 2020/11/12

2020.11.12

多角化戦略としてのM&A

今回は、M&Aを活用することにより、ポートフォリオの多角化を目指すタイプのM&Aについて考察します。多角化型M&Aの最大のリスクは、ターゲットの経営陣・キーパーソンの離反、退職リスクでしょうか。

西澤 龍

| 2019/5/2

2019.05.02

アクセスランキング

【総合】よく読まれている記事ベスト5

【きのくに信用金庫】信組・信金の大集合体|ご当地銀行のM&A

【フジ・メディア・ホールディングス】「大炎上」のテレビ局、再生のチャンスはいつ?|ビジネスパーソンのための占星術

【アマダ】M&Aにアクセル、半導体市場参入へ過去最大の510億円買収

芝浦電子争奪戦、台湾ヤゲオのTOB価格引き上げで「ホワイトナイト」ミネベアミツミの出方は?

「くら寿司」に続き「スシロー」も漁業に参入 ゲノム編集で魚の品種を改良

.jpg)

.png)

.jpg)