【中小企業のM&A】手法別にみる買い手の税金対策

※この記事は公開から1年以上経っています。

手法ごとの節税対策(買い手の場合)

1.株式譲渡

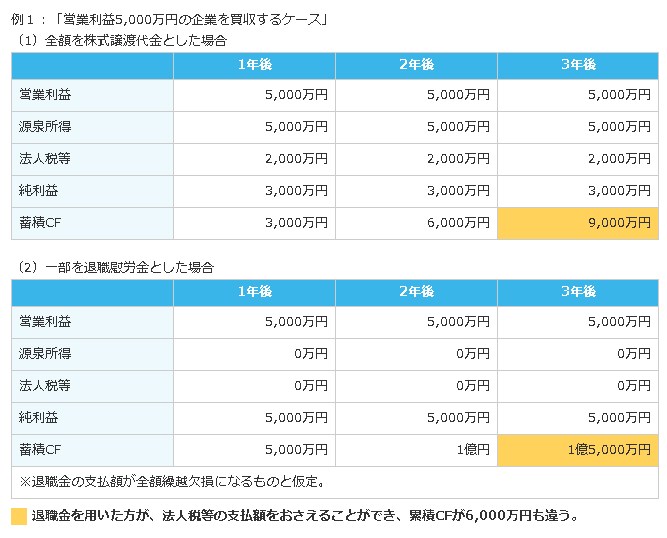

株式譲渡によって買収した場合、投資額を経費処理することはできません。その代わりに株式譲渡代金の一部を退職金として売り手企業から売り手経営者に支払うことにより、経費処理をすることができることになります。

ただし、過大な退職金は税務調査で経費として認められない可能性もありますので、退職金は功績倍率等により算出される適正な水準に留めておくべきです。

●退職金を用いた場合のシミュレーション

NEXT STORY

【中小企業のM&A】手法別にみる売り手の税金対策

M&Aでは、手法や手続きひとつで負担する税金が異なってきます。退職金をうまく利用することで、手取額を増やすことができます。実際にM&Aでよく行われる手法ごとにみていきましょう。

M&A Online

| 2016/11/22

2016.11.22

【法人税】 ご質問 欠損金が引き継げる適格合併に該当するか?(3)

前回は適格か非適格再編かの大枠を確認しました。今回のケースでは適格合併に該当となりましたが、さらに欠損金・含み損の引継ぎに使用期限があるかないかをみていきましょう。

メタボ税理士さん

| 2016/11/18

2016.11.18

【法人税】 ご質問 欠損金が引き継げる適格合併に該当するか?(2)

前回の記事では、欠損金が引き継げるか否かの判定における留意点について解説しました。今回は適格合併(欠損金使用制限アリ・ナシ)・非適格合併の判定について一緒にみていきましょう。

メタボ税理士さん

| 2016/11/16

2016.11.16

ウッカリにご注意!合併で贈与税が発生するケース

節税ヒントがあるかもブログのメタボ税理士さんが合併で贈与税が発生する事例をご紹介します。合併後の純資産12億円程度の会社の場合、数千万円の贈与税がかかることも。合併交付株数にはご注意を

メタボ税理士さん

| 2016/11/2

2016.11.02

【法人税】組織再編税制のおはなし(1)継続保有見込要件とは?

節税ヒントがあるかもブログのメタボ税理士さんが、法人税の組織再編税制の継続保有見込要件について、わかりやすく解説します。

メタボ税理士さん

| 2016/10/5

2016.10.05

![[法人税] DES(債権の株式化)の課税上の論点とは?](https://drdo50jm8vowu.cloudfront.net/uploads/article/3483/thumb_77be285b-09cc-44d0-a5b3-5f2a0469bffc.png)

[法人税] DES(債権の株式化)の課税上の論点とは?

節税ヒントがあるかもブログのメタボ税理士さんがDES(債権の株式化)の課税上の論点についてご説明します。

メタボ税理士さん

| 2016/9/21

2016.09.21

「第二次納税義務の判例まとめ」 (完)

前回・前々回に続き、節税ヒントがあるかもブログのメタボ税理士さんが[国税徴収法] 第二次納税義務について実際の判例を基にご紹介します。

メタボ税理士さん

| 2016/8/19

2016.08.19

「グッドバッド方式と第二次納税義務」

前回に続き、節税ヒントがあるかもブログのメタボ税理士さんが[国税徴収法] 第二次納税義務について実際の判例を基にご紹介します。(M&A Online編集部)

メタボ税理士さん

| 2016/8/16

2016.08.16

![[国税徴収法] 「M&Aでも要注意! 第二次納税義務」](https://drdo50jm8vowu.cloudfront.net/uploads/article/3279/thumb_29db2740-3d8a-428f-a12a-fe0b21ef00d8.png)

[国税徴収法] 「M&Aでも要注意! 第二次納税義務」

節税ヒントがあるかもブログのメタボ税理士さんが第二次納税義務について実際の判例を基にご紹介します。

メタボ税理士さん

| 2016/8/13

2016.08.13

退職金に関するオーナー経営者の3つの勘違い

退職金の税務調査は、それほどない。あったとしても、厳しくはない。そんな思い込みはないだろうか?専門家がお答えします。

齋藤 伸市

| 2015/11/4

2015.11.04

保険に関するオーナー経営者の3つの勘違い

損金算入できる生命保険をかけることで利益を圧縮し、支払う税金を減らしていると思い込んでいる会社は多くはないだろうか?

齋藤 伸市

| 2015/10/26

2015.10.26

【時事】そんなのアリ? 日本IBMの巨額節税のカラクリ

IBMは過去に行った巨額の節税に関する訴訟で地裁、高裁と勝訴が続いている。どのような争点があるのだろうか。

畑中 孝介

| 2015/8/7

2015.08.07

【時事】ヤフーのM&Aをめぐる追徴課税は何が問題なのか?

ヤフーは、M&Aをめぐる赤字の算入に関連した訴訟で敗訴が続いているようだ。どのような訴訟で、どういった争点があるのだろうか。畑中孝介税理士に聞いた。

畑中 孝介

| 2015/8/3

2015.08.03

アクセスランキング

【総合】よく読まれている記事ベスト5

不動産大手ヒューリックが宇宙関連2社の保有を拡大 2026年7月の大量保有報告書

【M&Aリブート】トライアルHD-リサイクル店、ITから流通大手への道

【モスフードサービス】M&Aで「和食」業態に進出、ハンバーガー事業に続く第2 の柱に

【いよぎんHD】「愛媛統一」では終わらない?地銀再編の未来予想図は

「三菱電機」欧州のデータセンター向け空調サービス網を取り込み 販売代理店2グループを買収