ウッカリにご注意!合併で贈与税が発生するケース

※この記事は公開から1年以上経っています。

今回のテーマは、「合併で贈与税が発生するケース」についてです。ここで説明するのは一般論というか、概念論です。具体的な事案がある場合には、必ず顧問税理士さんにご質問ください。(合併の場合、単に贈与税云々の問題だけでなく、法人税の適格税制、所得税のみなし配当など色々な検討事項が絡みますから。)

例えば、オーナー企業である、A社とB社が合併することになしました。

A社の株主は社長である親父が100%、A社の純資産は10億円(B社株式時価2億円を含む)、A社の発行済株式数は1万株

B社の株主は親父が20%、跡継ぎの息子が30%、A社が50%、純資産は4億円、B社の発行済株式数は1万株

として、B社を消滅させ、A社に吸収合併させるとします。

つまり、この合併により、B社が消滅するので、B社株主が所有するB社株式も消滅します。その対価として、B社株主は、その消滅するB社株式の価値に対応するA社株式をもらうことになります。

この場合、贈与税が発生しないためには、何株のA社株式をB社株主に交付すべきでしょうか。

基本的な理屈はウッカリにご注意!第三者割当増資で贈与税が発生するケースと同じです。(合併か、第三者割当増資という違いだけです。)

まず、合併前の親父さんの持ち分と、息子さんの持ち分を計算してみましょう。

親父 ① A社持ち分 10億円

② B社持ち分 4億円×20%=8千万円

③ ①+②=10億8千万円

息子 持ち分 4億円×30%=1億2千万円

なお、ここで、親父さんと息子さんの持ち分を合計すると12億円になります。A社純資産10億円のうちには、B社持ち分4億円×50%が含まれている前提です。

B社が消滅した後でも、この持ち分割合のバランスが崩れると贈与税が発生する可能性があります。

ここでは、A社が所有するB社株式(いわゆる抱き合い株式)には新株は発行(交付)しない、と仮定します。

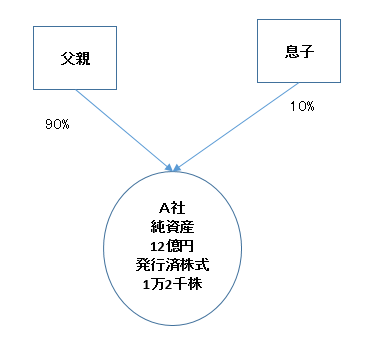

合併後の純資産は12億円です。

ですから、合併後の息子さんの持ち分も1億2千万円÷12億円、である必要があります。

A社の発行済株式総数は1万株ですから、

息子さん持ち分1億2千万円を維持するには、

合併後純資産12億円×10%=1億2千万円相当の株式を交付することになります。

すると、

親父さんには、8千万円÷(10億円÷1万株)=800株

息子さんには、1億2千万円÷(10億円÷1万株)=1200株

を交付することになります。

一応、確認してみます。

合併後の株主構成

親父 A社(もともと持っていた分)株式 1万株+合併交付800株=10,800株

息子 合併交付 1,200株

合併後の発行済株式総数 12,000株

合併後の持ち分

親父 合併後純資産12億円×10,800株/12,000株=10億8千万円(合併前持ち分 10億8千万円)

息子 合併後純資産12億円×1,200株/12,000株=1億2千万円(合併前持ち分 1億2千万円)

旧株主(B社株主)への割当株数がずれると、持ち分のバランスが崩れて贈与税が課される可能性があるのです。

NEXT STORY

【法人税】組織再編税制のおはなし(1)継続保有見込要件とは?

節税ヒントがあるかもブログのメタボ税理士さんが、法人税の組織再編税制の継続保有見込要件について、わかりやすく解説します。

メタボ税理士さん

| 2016/10/5

2016.10.05

![[法人税] DES(債権の株式化)の課税上の論点とは?](https://drdo50jm8vowu.cloudfront.net/uploads/article/3483/thumb_77be285b-09cc-44d0-a5b3-5f2a0469bffc.png)

[法人税] DES(債権の株式化)の課税上の論点とは?

節税ヒントがあるかもブログのメタボ税理士さんがDES(債権の株式化)の課税上の論点についてご説明します。

メタボ税理士さん

| 2016/9/21

2016.09.21

「第二次納税義務の判例まとめ」 (完)

前回・前々回に続き、節税ヒントがあるかもブログのメタボ税理士さんが[国税徴収法] 第二次納税義務について実際の判例を基にご紹介します。

メタボ税理士さん

| 2016/8/19

2016.08.19

「グッドバッド方式と第二次納税義務」

前回に続き、節税ヒントがあるかもブログのメタボ税理士さんが[国税徴収法] 第二次納税義務について実際の判例を基にご紹介します。(M&A Online編集部)

メタボ税理士さん

| 2016/8/16

2016.08.16

![[国税徴収法] 「M&Aでも要注意! 第二次納税義務」](https://drdo50jm8vowu.cloudfront.net/uploads/article/3279/thumb_29db2740-3d8a-428f-a12a-fe0b21ef00d8.png)

[国税徴収法] 「M&Aでも要注意! 第二次納税義務」

節税ヒントがあるかもブログのメタボ税理士さんが第二次納税義務について実際の判例を基にご紹介します。

メタボ税理士さん

| 2016/8/13

2016.08.13

退職金に関するオーナー経営者の3つの勘違い

退職金の税務調査は、それほどない。あったとしても、厳しくはない。そんな思い込みはないだろうか?専門家がお答えします。

齋藤 伸市

| 2015/11/4

2015.11.04

保険に関するオーナー経営者の3つの勘違い

損金算入できる生命保険をかけることで利益を圧縮し、支払う税金を減らしていると思い込んでいる会社は多くはないだろうか?

齋藤 伸市

| 2015/10/26

2015.10.26

【時事】そんなのアリ? 日本IBMの巨額節税のカラクリ

IBMは過去に行った巨額の節税に関する訴訟で地裁、高裁と勝訴が続いている。どのような争点があるのだろうか。

畑中 孝介

| 2015/8/7

2015.08.07

【時事】ヤフーのM&Aをめぐる追徴課税は何が問題なのか?

ヤフーは、M&Aをめぐる赤字の算入に関連した訴訟で敗訴が続いているようだ。どのような訴訟で、どういった争点があるのだろうか。畑中孝介税理士に聞いた。

畑中 孝介

| 2015/8/3

2015.08.03

アクセスランキング

【総合】よく読まれている記事ベスト5

【モスフードサービス】M&Aで「和食」業態に進出、ハンバーガー事業に続く第2 の柱に

不動産大手ヒューリックが宇宙関連2社の保有を拡大 2026年7月の大量保有報告書

【7月アクティビストサマリー】旧村上系が家電量販最大手「ヤマダHD」株を新規保有、米ファンドは森永製菓に食指

【M&Aリブート】トライアルHD-リサイクル店、ITから流通大手への道

「三菱電機」欧州のデータセンター向け空調サービス網を取り込み 販売代理店2グループを買収