【企業力分析】ニッセンホールディングス 役員会無機能化の本質

ニッセンホールディングスは、2015年12月の決算では特別損失約57億円を計上予定だ。06年から14年12月期までと15年6月期(第2四半期)を専門家が分析した。

山本 純子

| 2015/11/11

2015.11.11

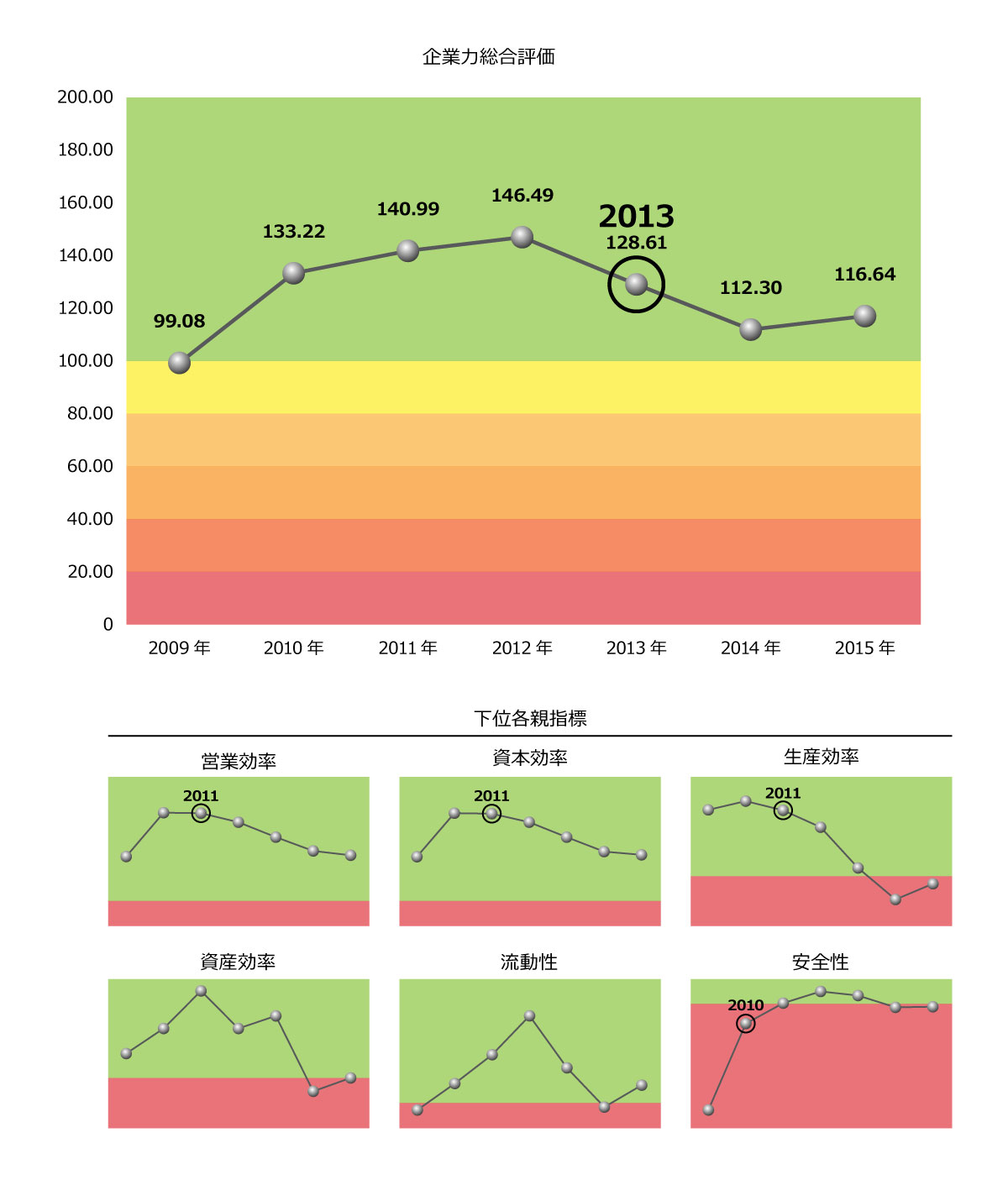

今回は、健康コーポレーションを分析してみることにする。健康コーポレーションは、2003年4月に設立され、当初、自社ウェブサイトにてインターネット通信販売をする会社であった。しかし、今は、RIZAPの親会社と言った方がピンとくる方が多いだろう。

「結果にコミットする。」という宣伝は、一人でなかなか成功しないダイエットに悩む人の心を捕らえた。

09年から15年3月期までの連結財務諸表、7年間を分析した。

企業力総合評価は、99.08P→133.22P→140.99P→146.49P→128.61P→112.30P→116.64Pと推移している。13年から企業総合評価が悪化し始めた...

ニッセンホールディングスは、2015年12月の決算では特別損失約57億円を計上予定だ。06年から14年12月期までと15年6月期(第2四半期)を専門家が分析した。

東芝は、2015年3月期の決算発表が延期、15年9月7日に発表されるという事態になり、財務諸表は過去にさかのぼり訂正された。不適切会計で揺れる東芝を分析する。

.jpg)

.jpg)