【企業力分析】明治 VS 雪印

明治ホールディングスと雪印メグミルクの乳業大手2社を専門家が分析する。乳業という共通事業の両社の企業力はいかに。

山本 純子

| 2016/1/13

2016.01.13

今回は、物を言う株主村上世彰氏の長女、絢氏が最高経営責任を務めるC&Iホールディングスなどから株主提案をされた、電子部品総合商社の黒田電気を分析してみた。村上氏側の求めは、黒田電気には売掛金を含めて244億円のネットキャッシュがあることを根拠に、配当性向100%を要求、また、電子部品商社には再編の余地があり、黒田電気はM&Aを通じ、売上高1兆円企業になるべきだとしている。

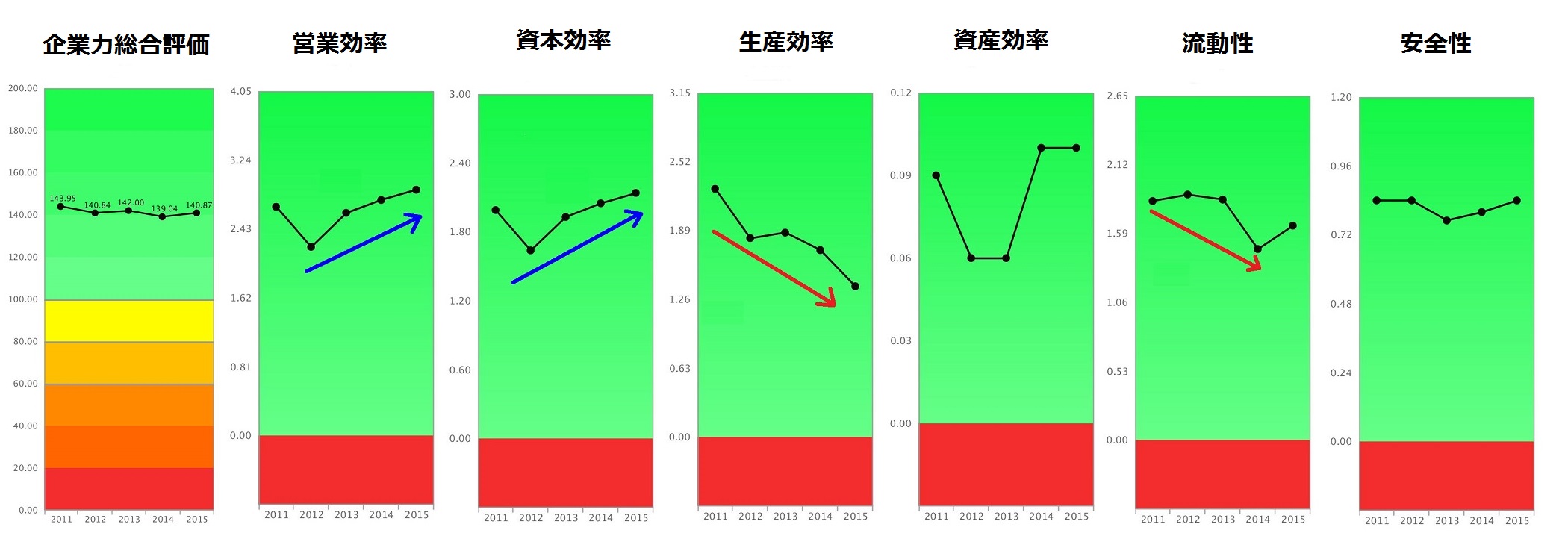

2011~15年3月期までの5年を分析した。

企業力総合評価は、143.95P→140.84P→142.00P→139.04P→140.87Pと、青信号領域を若干の悪化トレンドで推移している...

明治ホールディングスと雪印メグミルクの乳業大手2社を専門家が分析する。乳業という共通事業の両社の企業力はいかに。

LCC(格安航空会社)の先駆け的存在のスカイマークに何が起こったのだろうか。2015年1月28日に民事再生法の適用を申請したスカイマークを専門家が分析する。

父娘で経営権を争い、娘の勝利となった大塚家具。マスコミ露出も多く、論理性の高さで久美子社長に期待した方も多かったようだ。2006年から2014年12月期までの9年を専門家が分析。

2015年の異物混入問題で厳しい経営状況と言われている日本マクドナルドホールディングス、2005~2014年12月期までの10年間を専門家が経営分析した。

「RF1」や「神戸コロッケ」ロック・フィールド。市場規模が伸びている中食業界の雄はどのような経営状況だろうか。 専門家が分析する。

ワタミは、創業者である渡邉美樹氏の思いを大切に外食・宅食・農業・環境事業に取り組んでいる。2006年から15年3月期までの連結財務諸表10年分などを分析する。

「結果にコミットする。」という宣伝は、ダイエットに悩む人の心を捕らえた健康コーポレーション。2009年から2015年3月期までの連結財務諸表、7年間を専門家が分析した。

ニッセンホールディングスは、2015年12月の決算では特別損失約57億円を計上予定だ。06年から14年12月期までと15年6月期(第2四半期)を専門家が分析した。

東芝は、2015年3月期の決算発表が延期、15年9月7日に発表されるという事態になり、財務諸表は過去にさかのぼり訂正された。不適切会計で揺れる東芝を分析する。