【企業力分析】ワタミ 強烈な個性の創業者

ワタミは、創業者である渡邉美樹氏の思いを大切に外食・宅食・農業・環境事業に取り組んでいる。2006年から15年3月期までの連結財務諸表10年分などを分析する。

山本 純子

| 2015/12/8

2015.12.08

今回は、ロック・フィールド<2910>を分析してみることにする。どの百貨店にも「RF1」や「神戸コロッケ」のお惣菜売り場を見つけることができる。女性の社会進出に伴って人口減少時代においても市場規模が伸びている中食業界の雄はどのような経営状況だろうか。

2006年~15年4月期までの10年間を分析してみた。(SPLENDID21NEWS第43号でも取り上げた。)

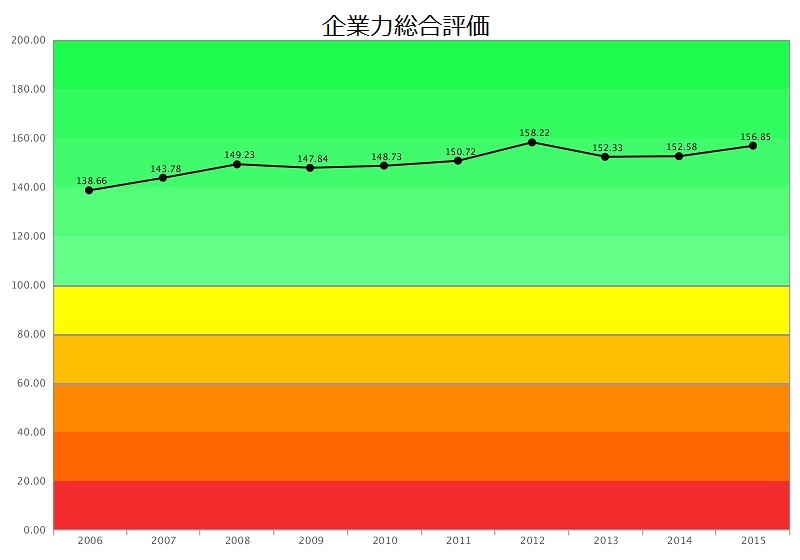

企業力総合評価は、138.66P→143.78P→149.23P→147.84P→148.73P→150.72P→158.22P→152.33P→152.58P→156.85Pと推移している...

ワタミは、創業者である渡邉美樹氏の思いを大切に外食・宅食・農業・環境事業に取り組んでいる。2006年から15年3月期までの連結財務諸表10年分などを分析する。

「結果にコミットする。」という宣伝は、ダイエットに悩む人の心を捕らえた健康コーポレーション。2009年から2015年3月期までの連結財務諸表、7年間を専門家が分析した。

ニッセンホールディングスは、2015年12月の決算では特別損失約57億円を計上予定だ。06年から14年12月期までと15年6月期(第2四半期)を専門家が分析した。

東芝は、2015年3月期の決算発表が延期、15年9月7日に発表されるという事態になり、財務諸表は過去にさかのぼり訂正された。不適切会計で揺れる東芝を分析する。