活発化するアクティビストへの対策(前編)

古田 温子

デロイト トーマツ エクイティアドバイザリー合同会社

代表執⾏役社⻑

大手証券会社、IR/SRコンサルティング会社の取締役、経営人材コンサルティング会社のパートナーを経て、DTFAに入社するとともにDTEAで現職に就く。これまでに敵対的買収防衛支援、プロキシーファイト対応、アクティビスト対応、中期経営計画策定支援、経営幹部育成、幹部社員アセスメントなどのアドバイザリー業務に従事した経験を持つ。

日本は株主提案しやすい「世界に類を見ない強い株主権を持つ国」

最初にアクティビストの定義を確認しておきましょう。アクティビストとは、「自らがカタリストとなり、株主提案やパブリックキャンペーンを展開し、ほかの株主を巻き込みながら企業に変革を促す投資家」を指します。

アクティビストの仕事はスポンサーから預かった資金を資産運用することです。「企業に変革を促すことで自分たちが投資をした企業の株価を上げ、それを売却することでキャピタルゲイン(売却差益)を獲得すること」がアクティビストの最終的なゴール・目的となります。

出所:デロイト トーマツ エクイティアドバイザリー合同会社

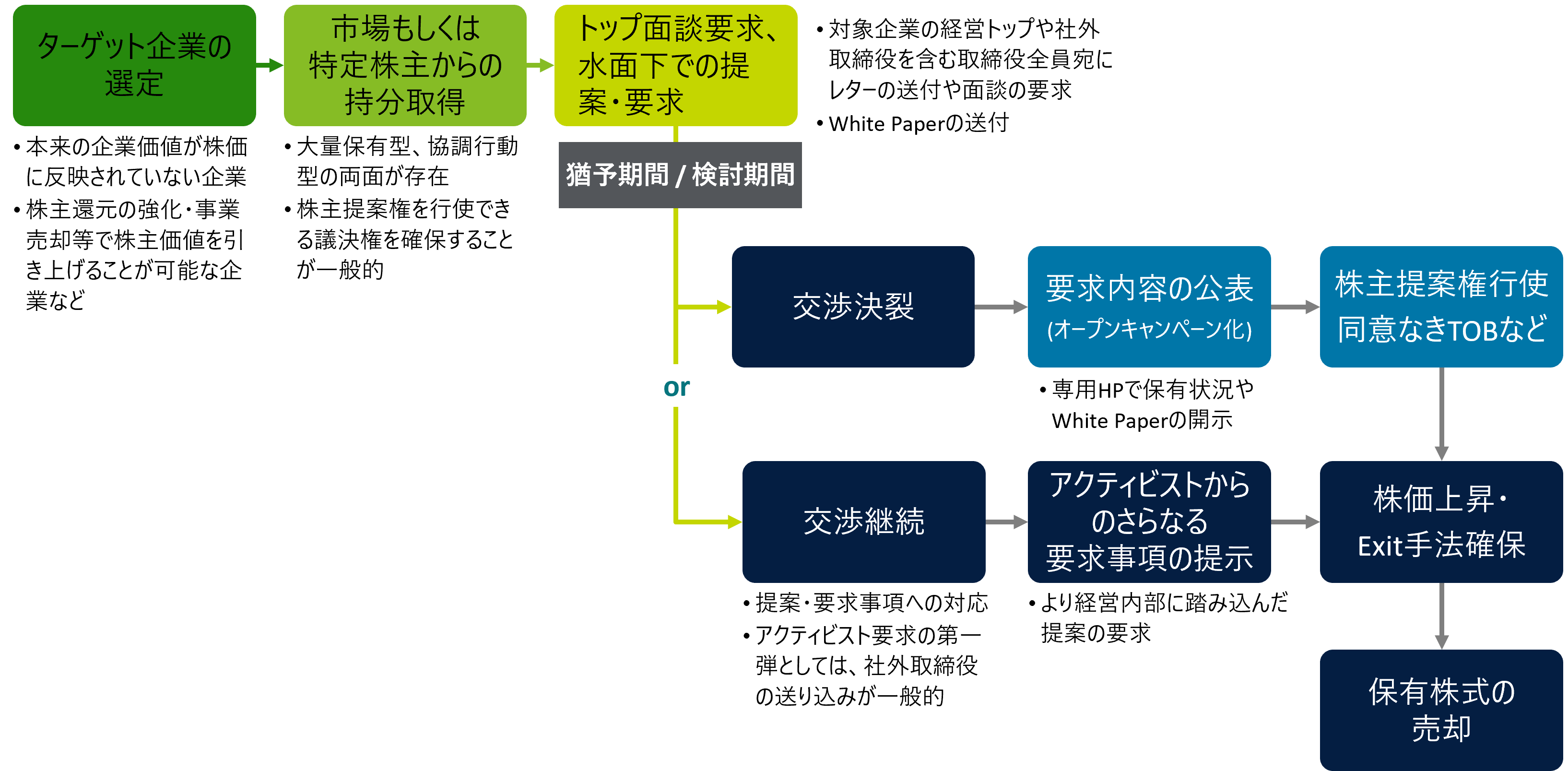

では、具体的にアクティビストはどのように活動しているのでしょうか。アクティビストはまず対象企業および資本市場向けに作成するプレゼンテーション資料であるホワイトペーパーなどの手段を駆使して、水面下で対象企業へ株価向上に向けた提案・対話を行い、キャピタルゲインの獲得を図ります。

さらに企業と対話をする中で「これ以上話をしても進展しない」と判断した場合には、マスコミへのホワイトペーパー公表や専用サイトでの株式保有状況の開示といったオープンキャンペーンに移行し、それでも事態が好転しない場合には株主提案に発展するケースもあります。

ここで押さえておきたいのが、「日本は株主提案がすごくやりやすい環境にある」ということです。アメリカの場合、株主提案として認められない内容もあるほか、「アクティビストからの提案を株主提案として受け入れるかどうかは取締役会で決められる」と付属定款に明記する企業もあります。

一方、日本の場合は制度上、その提案が法令や定款に則っている限りにおいては、アクティビストからの提案を株主提案として取り上げなければなりません。また、株主提案ができる要件も欧米各国と比べてハードルが低くなっています。これらを受け、日本は「世界に類を見ない強い株主権を持つ国」だといわれています。

なお、「日本は株主提案がやりやすい」という情報がアクティビストの中にも浸透しているようで、特に近年は、日本企業へ株主提案権を行使するアクティビストが増加傾向にあります。

アクティビストの判断によっては株主提案に発展することも

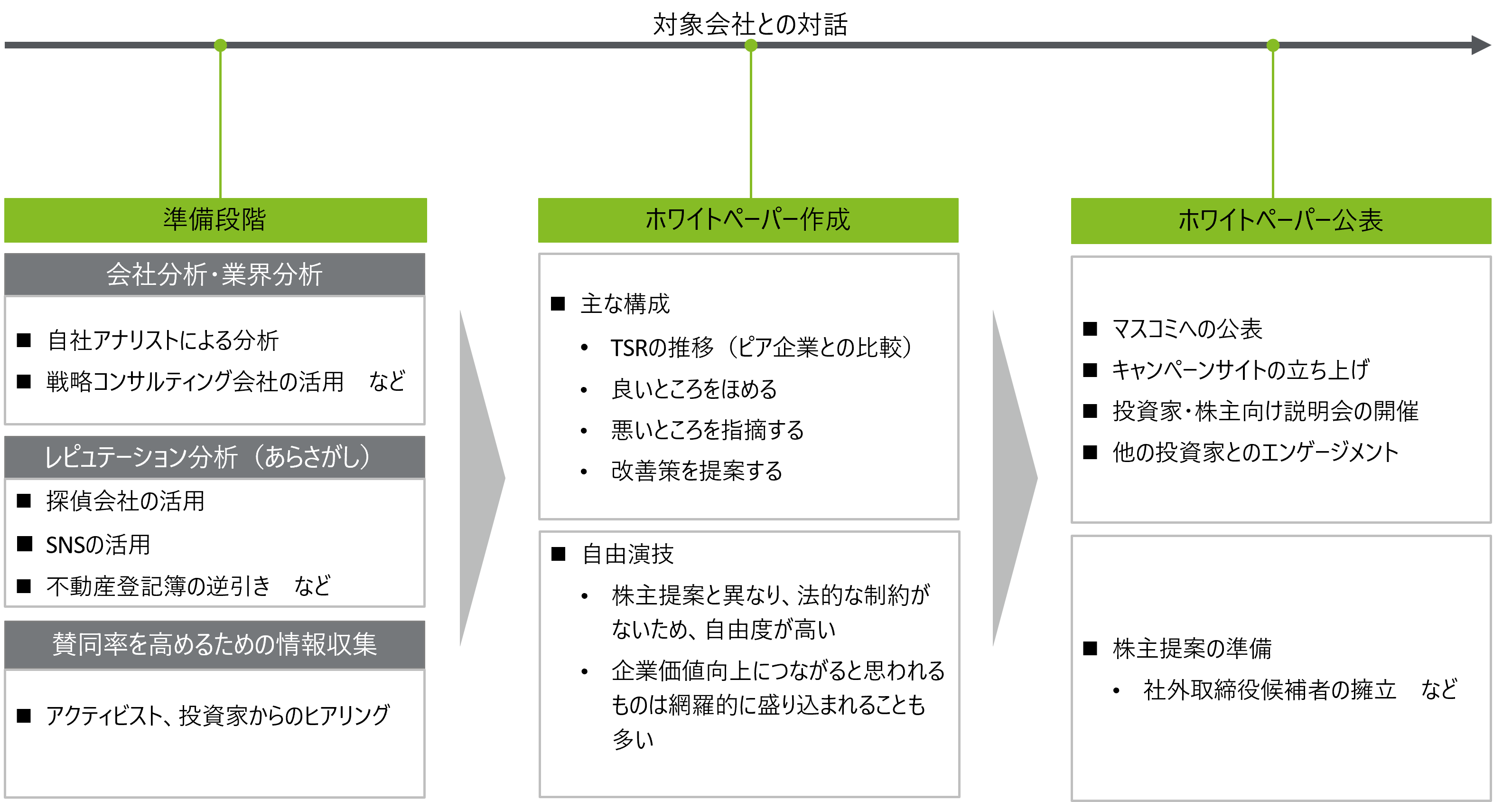

先ほど「アクティビストはホワイトペーパーを作成して、株価上昇のための提案・対話を対象企業へ行う」という旨を述べました。気になるホワイトペーパーの内容ですが、これはアクティビストによって異なります。

例えば、村上ファンドのメンバーだった丸木強氏が設立したストラテジックキャピタルの場合、株主還元の強化や政策保有株式の売却などによく言及しています。また香港に本社を置くオアシス・マネジメントは役員報酬や取締役会構成などガバナンスに関わる事項、また事業戦略の見直しなど、多岐にわたって要求しています。

株主提案と異なりホワイトペーパーの内容は自由。書式が決まっているわけでもないため、アクティビストはそれぞれ趣向を凝らしてホワイトペーパーを作成しています。

出所:デロイト トーマツ エクイティアドバイザリー合同会社

ホワイトペーパーには「準備段階」「作成」「公表」という3つのフェーズがあります。

準備段階では、自社アナリストによる企業分析や戦略コンサルティング会社を活用した事業分析、探偵会社やSNSの活用など、あらゆる手段を駆使して対象企業を調べ上げます。続く作成段階では、その企業の良いところや悪いところ、改善策に言及したホワイトペーパーを作成します。

3つのフェーズにおいてアクティビストは継続的に企業と対話を行いますが、作成段階にて「ホワイトペーパーを公表しなくてもこの企業は変わってくれる」とアクティビストが判断した場合には、ホワイトペーパーは公表されません。

一方、「この経営者と対話を続けていても埒が明かない」とアクティビストが判断した場合には、ほかの投資家も巻き込むべくホワイトペーパーの公表に踏み切ることも少なくありません。さらにホワイトペーパーの公表で終わらずに、最終的には株主提案に発展するケースもしばしば見受けられます。

ホワイトペーパーの準備・作成には相当な時間とコストがかかります。ホワイトペーパーが準備・作成されている時点でアクティビストがそれらを費やす判断を下したことに対して企業は「相当な覚悟を持つ必要がある」といえるでしょう。

提案の内容自体ではなく、問題の本質に対応すべき

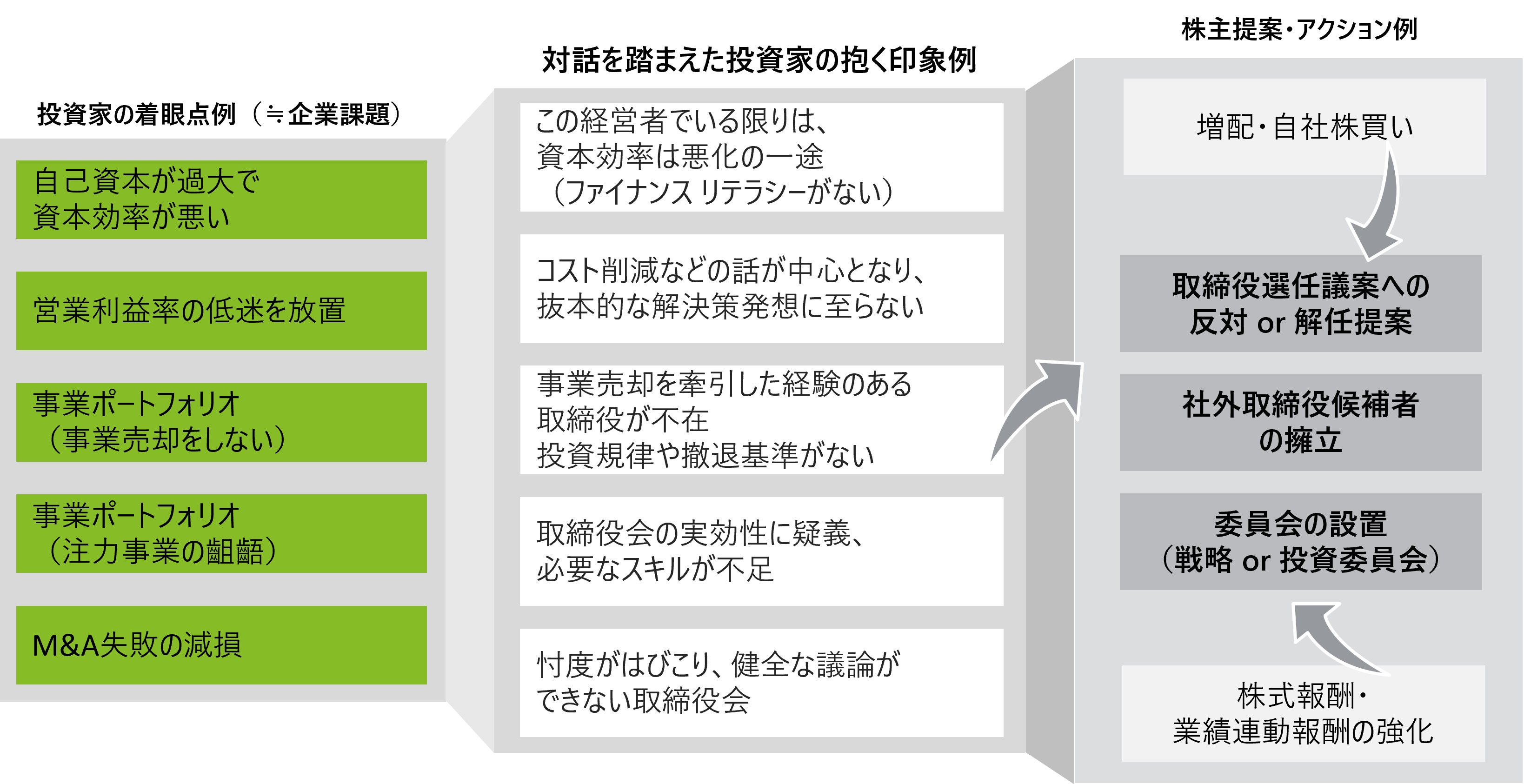

例えば、「自己資本が過大で資本効率が悪い」とアクティビストが対象企業の課題を捉えている場合、通常ホワイトペーパーや株主提案には「増配」や「自社株買い」といった内容が盛り込まれます。これを額面通りに“増配・自社株買いをするか・しないか”という視点のみで企業がアクティビストと対話をしてしまうと、アクティビストから「経営者が変わらない限り、資本効率は悪化の一途を辿る」と受け止められ、最終的には株主提案に「経営陣の退任」や「社外取締役候補者の擁立」などの内容が盛り込まれかねません。問題の本質を踏まえてアクティビストと対話をすることが、意に沿わない株主提案に発展させないための大きな分岐点となり得ます。

企業は「①自社の置かれているリスクを正確に把握すること」「②言及されている事項に加えて、言及されていない事項についても真摯に向き合い株主価値の向上を目指すこと」が重要です。なお、①でいうリスクとは次の3点を指します。

- ガバナンスリスク:マーケットからの経営陣に対する信頼性はどれほどか

- 議決権リスク:株主提案が議決される可能性

- 株価リスク:株価の割安度・上昇余地

※3つのリスクを総称して、DTEAでは「エクイティリスク」と呼ぶ

①や②をせずに各提案事項へ対応すると、「対応不足」による株主提案の可決や、「過剰対応」による自律的経営の喪失が起こる可能性があります。過不足のない適切な対応を取るためにも、エクイティリスクの正確な把握と、広い視野での企業価値向上策の検討が必要になるのです。

アクティビスト対策に有効な「中期経営計画」

企業の対応としては、そもそもアクティビストがホワイトペーパーの準備・作成に着手する前、つまり平時にいかにエクイティリスクを減らせるかが極めて重要です。なぜなら、準有事・有事になってからでは時間の制約もあり、できることの選択肢が限られてしまうためです。

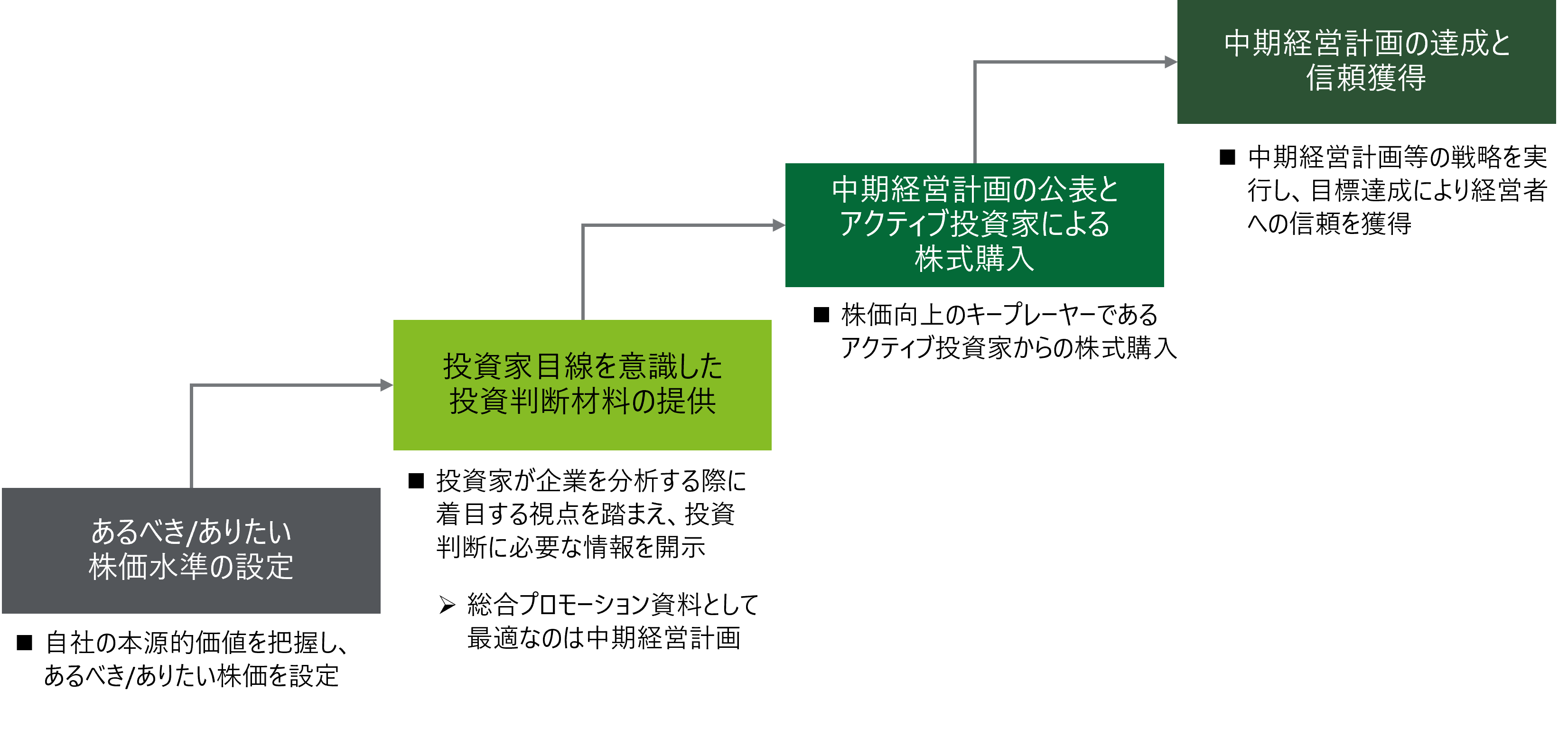

平時においてエクイティリスクを減らせる企業の対応としては、例えば「現状と本源的な企業価値とのGAPの把握/改善」「企業価値向上に資する株主構成の模索」などが挙げられます。これらの対応がおざなりになり、エクイティリスクをきちんとマネージできていなければ、最終的に最も避けたい「経営権喪失リスク」を増大させてしまいます。

アクティビスト対策として最も有効なのがシンプルに「株価を上げる」ということ。それはアクティビストの目的が「投資企業の株価を上げ、それを売却することでキャピタルゲインを獲得すること」だからです。

では、株価を上げるためにはどうすれば良いのか。当然ですが、株価は株が買われないと上がりません。そのため、株を買ってもらうためのプロモーションが必要です。そのプロモーションの資料として最適なのが「中期経営計画(以下、中計)」です。マーケットや投資家が納得・評価する中計を公表できれば、株価の上昇が期待できます。さらに中計で掲げた目標の達成とそれによるマーケット・投資家からの信頼獲得のサイクルを維持できれば、上昇した株価の維持・さらなる上昇にもつなげることができるでしょう。

後編では、2024年の株主総会シーズンを終えたいま、注目の動向を振り返りつつ、さらなる企業価値・株主価値向上につなげていく戦略について紹介します。

NEXT STORY

アクセスランキング

【総合】よく読まれている記事ベスト5

元AKB48の小嶋陽菜さんが創業したheart relationを子会社化する「yutori」の戦略とは

【鴻池運輸】M&Aにアクセル踏み、「物流」の枠を超える事業展開加速へ

株価が下がればTOBは増える?過去10年のデータで見ると…

丸亀製麺の「トリドール」海外展開にM&A効果がくっきり

グローバル内部監査基準を利用しよう