MBOとプレミアム(上)経営陣が安く買い叩くは本当? 株価データに見る真実

MBO(経営陣による買収)が話題になっている。MBOは経営陣が買収価格を操作できるから、株主は十分なプレミアムを享受できず不利益を受けやすいとも言われるが本当だろうか。株価データを元に検証する。

M&A Online

| 2017/1/31

2017.01.31

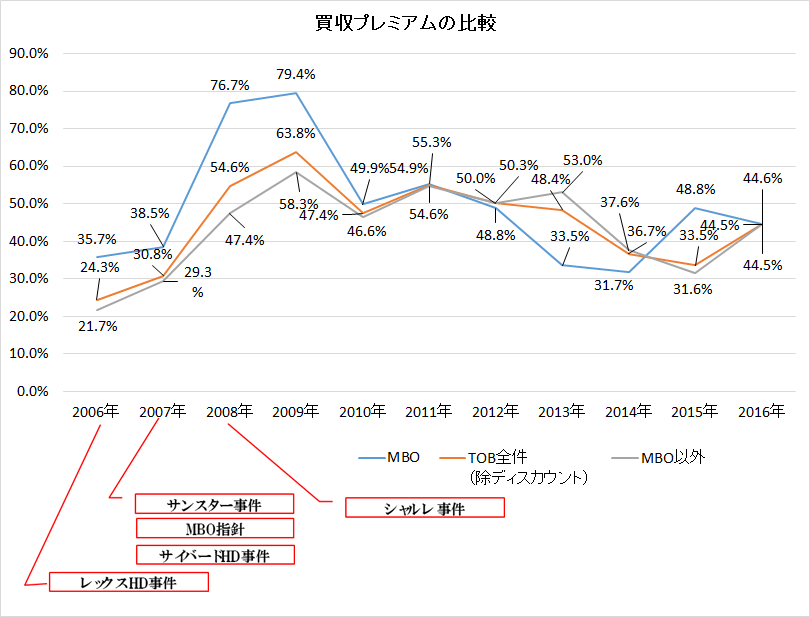

引き続き、MBOとプレミアムの関係を検証する。前回の記事では、「経営陣が会社を安く買い叩く」という一般的なイメージとは裏腹に、MBOの買収プレミアムはTOBのそれを上回っていることが明らかになった。今回はMBOで「経営陣が会社を安く買い叩けない」理由を掘り下げる。

前回のグラフ1にMBO絡みの有名な事件等を紐づけた。

2006年、まだMBO黎明期と言って差支えないこの時期にレックス・ホールディングス事件が起きる。翌2007年にはサンスター事件があり、その後MBO指針が出され、それを踏まえた上でなお訴えられたサイバード事件が続く...

MBO(経営陣による買収)が話題になっている。MBOは経営陣が買収価格を操作できるから、株主は十分なプレミアムを享受できず不利益を受けやすいとも言われるが本当だろうか。株価データを元に検証する。

新進気鋭のアナリスト巽震二が送るTOBマーケットレビューの連載第2回。今回の注目銘柄は、出光との合併計画が頓挫している昭和シェル石油。昭シェルの株式は早晩売却すると思われるからだ。