のれんが極端に少ない日本 会計基準の差が競争力に影響?

※この記事は公開から1年以上経っています。

企業会計基準委員会(ASBJ)は2016年10月6日、リサーチ・ペーパー第2号「のれん及び減損に関する定量的調査」を公表した。M&Aに伴い発生するのれんや減損について米国、欧州、日本、豪州の4地域を定量的に調査し、比較している。その概要を紹介するとともに会計基準が日本企業のM&Aに与える影響について考察したい。

リサーチ・ペーパー第2号「のれん及び減損に関する定量的調査」はこちら

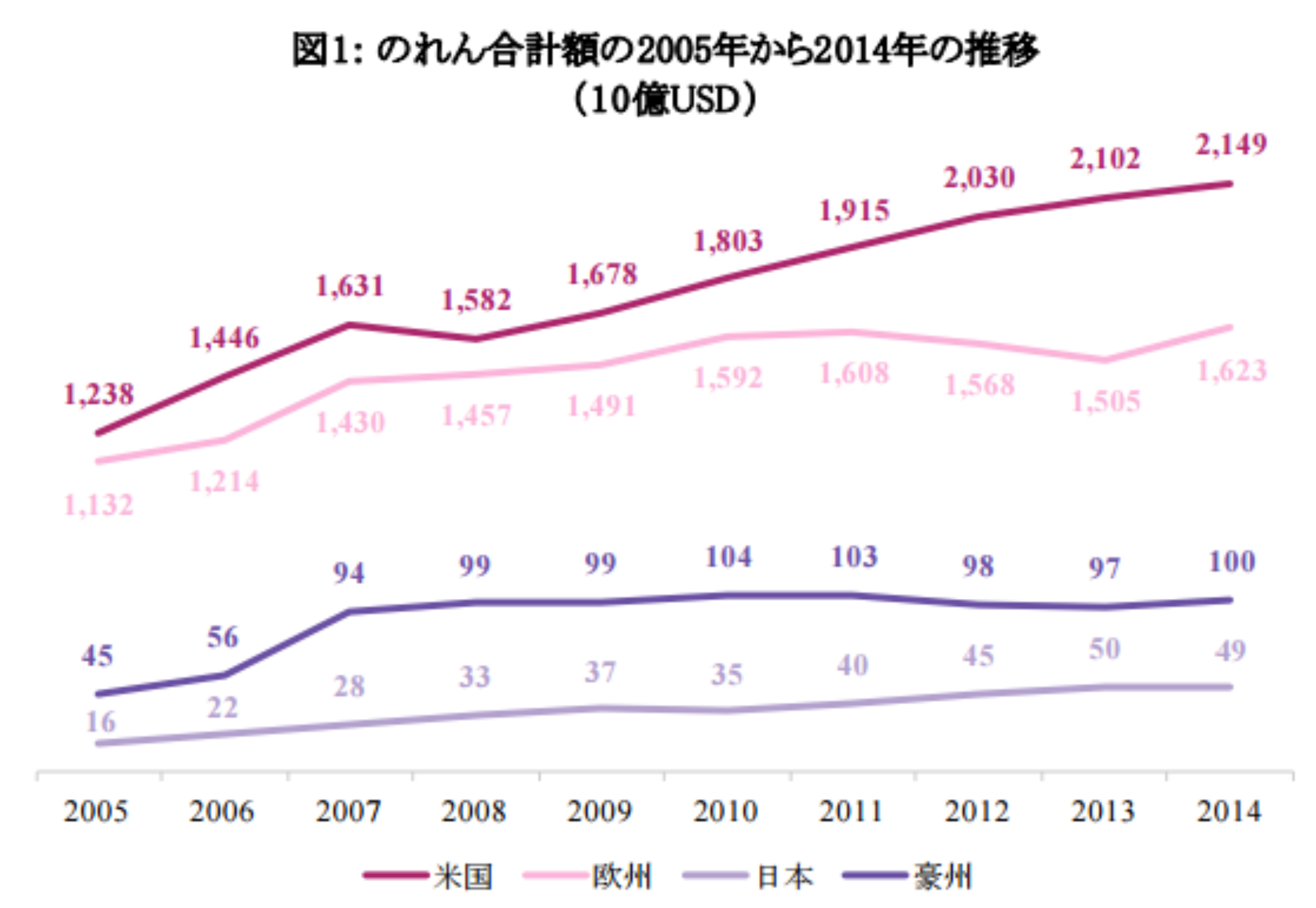

■のれん合計額、米国は日本の44倍

まずはのれん合計額の推移をみてみる。日本は490億ドル(100円換算で4兆9000億円)。米国は2兆1490億ドル(214兆9000億円) と日本の44倍...

このコンテンツは会員専用です。

無料会員に登録して、今すぐ続きをチェックしよう!

NEXT STORY

(後編)不適切会計と粉飾決算の違いとは?

大企業で不祥事が相次いで発覚しているが、中小企業ではどうだろうか。M&Aを実行する際、事前に財務デュー・ディリジェンスを実施することで不正の抑止力となると専門家は指摘する。

新井 康友

| 2015/10/16

2015.10.16

失敗? 成功? 巨額損失を計上したM&A10選

M&Aを実行するときに失敗を想像する経営者はいないはず。しかし、買収時の想定に反して巨額損失の計上に追い込まれるM&Aは、いつの時代にも少なからず存在する。失敗から学ぶため、その一部を見てみよう。

M&A Online

| 2015/9/30

2015.09.30

【M&Aインサイト】ドメスティック企業がIFRSを適用して得る5つのメリット

IFRSはグローバル企業のもの、日本のドメスティック企業には適していないと思われているが、実はさまざまなメリットがある。専門家ならではの子細な分析が読み解く。

ビバルコ・ジャパン株式会社

| 2015/9/1

2015.09.01

アクセスランキング

【総合】よく読まれている記事ベスト5

不動産大手ヒューリックが宇宙関連2社の保有を拡大 2026年7月の大量保有報告書

【M&Aリブート】トライアルHD-リサイクル店、ITから流通大手への道

【モスフードサービス】M&Aで「和食」業態に進出、ハンバーガー事業に続く第2 の柱に

【いよぎんHD】「愛媛統一」では終わらない?地銀再編の未来予想図は

「三菱電機」欧州のデータセンター向け空調サービス網を取り込み 販売代理店2グループを買収