【メニコン】3年ぶりの企業買収 海外M&Aの呼び水となるか

カギ握る海外市場の成長

「Vision2020」で数値目標を達成する手段として、同社では3つの戦略を掲げる。一つがメルスプランの成長、もう一つが新規事業の成長、そして残りの一つが海外事業の成長だ。

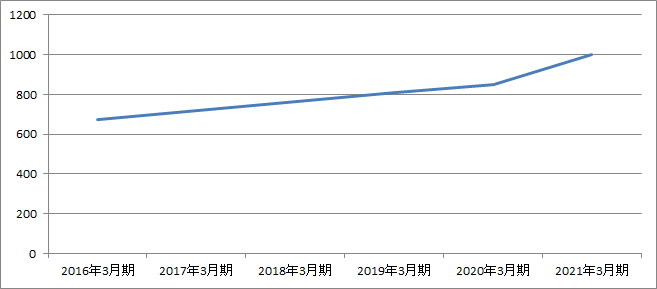

メルスプランはコンタクトレンズを購入するのではなく、毎月定額で利用する会員制のサービス。2001年にメルスプランを始めて以来、17年連続で全社売り上げが伸びており、同社を支える大きな柱となっている。2019年3月期のメルスプランの売上高は前年度比6.0%増の406億円に達し、全売上高のおよそ半分を占めた。

この事業をさらに拡大するというのが「Vision2020」の戦略で、メルスプランの会員数を2020年3月期に前年度比2.3%増の133万人に増やす。

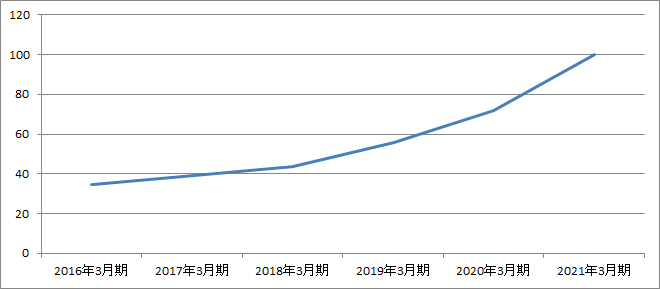

新規事業は動物医療や環境バイオ、ライフサイエンス、アイケアなどの分野で、2019年3月期の売上高は20億円ほど。これを2021年3月期には2倍に拡大する計画だ。

そして残るのが海外事業。同社が作成した2019年3月期の決算説明資料でも6ページを割いて、グローバルネットワークの状況、地域別の売上高の伸び率、海外向けブランドの発売、欧州での物流機能の強化、中国でのオルソケラトロジーレンズ市場の拡大などについて説明している。

だが、2021年3月期に向けた具体的な計画については触れていない。このため、この資料からは現在の取り組みを継続することで、成長の維持が可能と読むことができる一方、今後新たな取り組みが出てくると考えることもできる。

その際の一つの手法がM&Aとなることは十分にあり得る。アジア地域で高い成長率を記録したのは、2016年に子会社化したアルファコーポレーションが持つオルソケラトロジーレンズが中国で急成長しているからに他ならない。

アルファコーポレーションのような独自の技術を持つ企業や、コンタクトレンズの製造や販売を手がける企業など、M&Aの対象は少なくない。メニコンの次の動きに注目だ。

文:M&A Online編集部

アクセスランキング

【総合】よく読まれている記事ベスト5

.jpg)

.jpg)