【メニコン】3年ぶりの企業買収 海外M&Aの呼び水となるか

メニコン<7780>が3年ぶりに企業買収を実施した。同社は2019年10月にイタリアのコンタクトレンズやケア用品のメーカーであるSOLEKO社の全株式を取得し子会社化した。

イタリアは使い捨てレンズでは英国に次ぐ欧州第2位の市場で、1日使い捨てタイプを中心に成長が続いている。メニコンは海外売上高の68%を占める欧州で、新たにイタリアに製造・販売の拠点ができたことで、欧州での販売ネットワークを強化する。

同時にSOLEKO社が保有する独自のコンタクトレンズケア用品をメニコングループの販売網を活用して拡販するという。

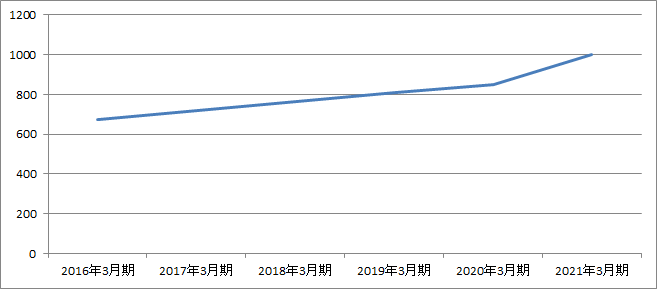

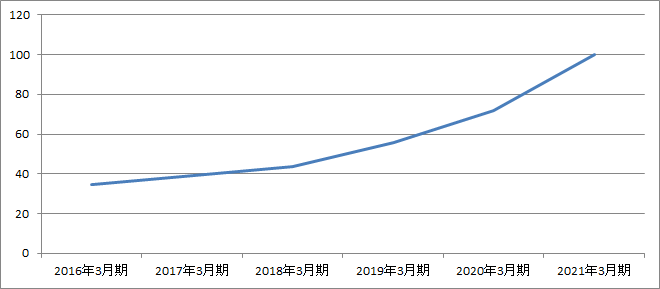

メニコンは2021年3月期に売上高1000億円、営業利益100億円を目指す中期計画「Vision2020」を推進中で、目標達成に向けた取り組みの一つとして海外事業の成長を掲げている。

今回のSOLEKO社の子会社化でも、ニュースリリースに「グローバル展開を加速する」と記したほど。SOLEKO社の子会社化が呼び水となり、海外企業のM&Aが活発化する可能性は低くはなさそうだ。

独学でコンタクトレンズを開発

メニコンは創業者の田中恭一氏が名古屋市内の老舗眼鏡店で丁稚奉公していた1950年に、米軍将校夫人を通じてコンタクトレンズの存在を知り、独自に研究を進めて1951年2月に日本初となるプラスチック製角膜コンタクトレンズのプロトタイプを完成させたのが始まり。

その後も素材の配合や重合方法、製品のデザインや製造方法の設計、製造設備の組み立てなどすべてを独学で研究し、1953年に「M.T.コンタクトレンズ」の商品名で角膜コンタクトレンズを発売した。

その後、1957年に日本コンタクトレンズを設立し、1965年に東洋コンタクトレンズに社名を変更。1987年に東洋コンタクトレンズとメニコンの合併による新生メニコンが発足し、現在に至っている。

M&Aについては2006年にオランダのNKLの株式を取得して以来、現在までに実施したのは10件ほど。その状況を見てみると。

| 年 | メニコンの沿革と主なM&A |

|---|---|

| 1951年 | 日本初となる角膜コンタクトレンズのプロトタイプが完成 |

| 1952年 | 日本コンタクトレンズ研究所を創設 |

| 1953年 | M.T.コンタクトレンズの商品名で角膜コンタクトレンズを発売 |

| 1957年 | 日本コンタクトレンズを設立 |

| 1965年 | 東洋コンタクトレンズに社名を変更 |

| 1987年 | 東洋コンタクトレンズとメニコンが合併し、新生メニコンが発足 |

| 2006年 | オランダのNKLの株式を取得 |

| 2009年 | 英国のディビッド・トーマスコンタクトレンズの株式を取得 |

| 2010年 | メニコンネクトの株式を取得 |

| 2010年 | 米国のラガドの株式を取得 |

| 2011年 | フランスのLTC(処方家・一般ユーザー向け小売店)の株式を取得 |

| 2012年 | ダブリュ・アイ・システムの株式を取得 |

| 2013年 | Menicon Pty. Ltd.の株式を取得し、メニコンオーストラリアを設立 |

| 2015年 | 東証1部、名証1部に上場 |

| 2015年 | 富士コンタクトの株式を取得 |

| 2016年 | アルファコーポレーションの株式を取得 |

| 2016年 | エーアイピーの株式を取得 |

| 2019年 | イタリアのコンタクトレンズやケア用品メーカーSOLEKO社を子会社化 |

海外M&Aは6年ぶり

メニコンのM&AはSOLEKO社の子会社化以前については、2016年11月に九州地区でコンタクトレンズ販売事業を手がけているエーアイピー(福岡市)の子会社化まで遡る。

エーアイピーは1982年の創業で、子会社化当時、九州地域でコンタクトレンズ販売店18店舗を運営していた。メニコンは九州地区での販売基盤の強化を目的に子会社化に踏み切った。

同じ2016年には6月にも就寝時に専用レンズを装着することで角膜形状を変形させ、日中の裸眼視力を維持する視力矯正方法であるオルソケラトロジーを手がけるアルファコーポレーション(名古屋市)を完全子会社化した。

アルファコーポレーションは中国でオルソケラトロジーレンズの販売許可を持っており、近視人口が増加している中国で、オルソケラトロジー市場に参入する目的で買収を決めた。

一方、海外案件についてみてみると、Menicon Pty. Ltd.の株式を取得し、メニコンオーストラリアを設立した2013年にまで遡る。

メニコンの2019年3月期の海外売上高は93億9900万円で、全売上高808億9800万円の11.6%を占めるに過ぎない。しかし、国内売上高の伸び率が前年度比4.9%増だったのに対し、海外売上高は同10.6%増と2倍近い伸び率となっており、海外市場の成長ぶりがうかがえる。

特に伸び率が高いのがアジア地域で、2019年3月期は前年度比31.4%増となった。海外売上高の7割近くを占める欧州では同6.9%増、北米は同10.6%といった具合で、欧米、アジアはいずれも好調だ。

欧米は1日使い捨てタイプなどのディスポ―ザブルコンタクトレンズが、アジアでは中国を中心にオルソケラトロジーレンズやケア用品が堅調に推移した。

こうした状況を踏まえると次のM&Aのターゲットが海外企業となることは想像に難くない。さらに、これに「Vision2020」で打ち出した方針が加われば、海外M&Aの可能性は一段と高くなる。

カギ握る海外市場の成長

「Vision2020」で数値目標を達成する手段として、同社では3つの戦略を掲げる。一つがメルスプランの成長、もう一つが新規事業の成長、そして残りの一つが海外事業の成長だ。

メルスプランはコンタクトレンズを購入するのではなく、毎月定額で利用する会員制のサービス。2001年にメルスプランを始めて以来、17年連続で全社売り上げが伸びており、同社を支える大きな柱となっている。2019年3月期のメルスプランの売上高は前年度比6.0%増の406億円に達し、全売上高のおよそ半分を占めた。

この事業をさらに拡大するというのが「Vision2020」の戦略で、メルスプランの会員数を2020年3月期に前年度比2.3%増の133万人に増やす。

新規事業は動物医療や環境バイオ、ライフサイエンス、アイケアなどの分野で、2019年3月期の売上高は20億円ほど。これを2021年3月期には2倍に拡大する計画だ。

そして残るのが海外事業。同社が作成した2019年3月期の決算説明資料でも6ページを割いて、グローバルネットワークの状況、地域別の売上高の伸び率、海外向けブランドの発売、欧州での物流機能の強化、中国でのオルソケラトロジーレンズ市場の拡大などについて説明している。

だが、2021年3月期に向けた具体的な計画については触れていない。このため、この資料からは現在の取り組みを継続することで、成長の維持が可能と読むことができる一方、今後新たな取り組みが出てくると考えることもできる。

その際の一つの手法がM&Aとなることは十分にあり得る。アジア地域で高い成長率を記録したのは、2016年に子会社化したアルファコーポレーションが持つオルソケラトロジーレンズが中国で急成長しているからに他ならない。

アルファコーポレーションのような独自の技術を持つ企業や、コンタクトレンズの製造や販売を手がける企業など、M&Aの対象は少なくない。メニコンの次の動きに注目だ。

文:M&A Online編集部