M&Aとは? 基礎知識・目的・手法・事例をわかりやすく解説

M&Aは企業の合併と買収を表す「Mergers and Acquisitions」の略語。複数の企業を合併によって一つに統合したり、ある企業が別の企業の株式や事業を取得することを指します。

M&Aを成長戦略の柱としている日本電産<6594>は、積極的に企業を買収する理由を「時間を買う」と表現しています。M&Aによって素早く顧客や取引先、経営ノウハウを手にすることができます。買い手側にとって、M&Aは会社を急速に発展させるための成長投資という意識が強く働いています。

売り手側は資本力のある会社に入ることにより、永続的な事業展開が望めるほか、顧客の拡大、取引先統合による仕入単価の削減など、様々なメリットが得られます。

M&Aの現状や今後の展望

2021年のM&Aの適時開示ベースでの件数は877件。2020年を28件上回り、2008年の世界金融危機以降で最多となりました。コロナ禍の収束が見えない中、企業の成長投資が積極的に行われていることが示されました。

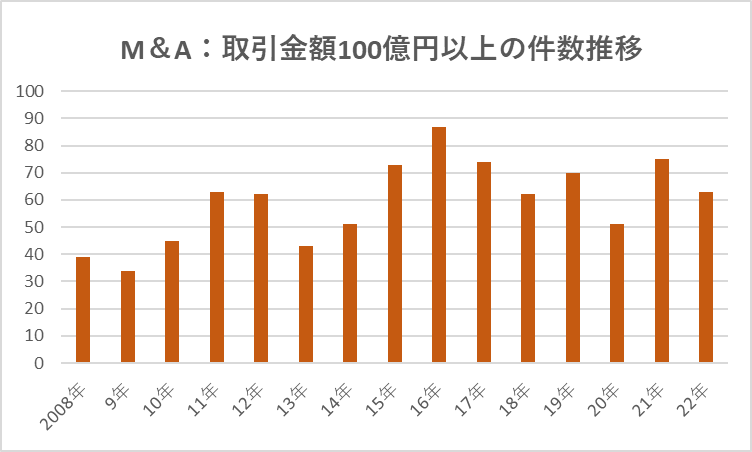

近年はM&Aの取引額が大きくなっていることも特徴的です。取引金額100億円以上の件数の推移を見ると、増加傾向にあるのがわかります。2022年は1-9月で前年比8件増の63件となりました。

巨額のM&Aも少なくありません。2021年の主なM&Aに、日立製作所<6501>の米IT企業グローバルロジックの子会社化(1兆400億円)、パナソニック(現:パナソニックホールディングス)<6752>によるサプライチェーンソフトの米ブルーヨンダーの子会社化(7,800億円)などがあります。

また、大手企業を中心に海外企業のM&Aが目立つようになりました。武田薬品工業<4502>は、2019年1月のアイルランドの製薬大手シャイアーの買収に6兆2,000億円もの資金を投じて世間を驚かせました。

海外企業の買収は、最先端技術の獲得や、海外拠点の構築、顧客基盤の拡大などを狙って行われます。

M&Aの目的

M&Aは売り手側、買い手側で実施する目的が異なります。売り手側の目的から見ていきましょう。

売り手側の視点

M&Aを実施する目的は大きく四つに集約されます。

・後継者問題の解決

・従業員の雇用の維持と技術の承継

・創業者利益の獲得や早期リタイアの実現

・事業の選択・集中

後継者問題の解決

中小企業を中心にM&Aが活発に行われている背景の一つが後継者問題です。

東京商工リサーチによると、2020年の社長の平均年齢は62.5歳。2015年は60.9歳でした。年を重ねるごとに、社長の平均年齢も上がっています。

かつては家業を親族が継ぐのは当たり前だと思われていましたが、現在は価値観の多様化によって本人が望む仕事に就くことを容認するようになりました。

会社の幹部に引き継ぐのも困難が伴います。下請けを行う製造業など古い商習慣に囚われている会社は事業を発展しづらく、進んで経営者になりたがらないためです。また、株式の譲渡金を用意できなかったり、会社の借金の個人保証をすることを嫌う人もいます。

M&Aであれば、買い手側に十分な資本力があり、永続的な発展が望めます。また、仕入先の統合によって原価率を下げられたり、優秀な経営者やマネージャーを招くなど、事業を発展させるための足掛かりもつかめます。売り手側と買い手側の双方にとってWin-Winの関係となるのがM&Aの特徴です。

従業員の雇用の維持と技術の承継

2022年5月の後継者不足による倒産件数は40件(東京商工リサーチ「2022年5月『後継者難』倒産の状況調査」より)。2022年3月の50件に次いで多いものでした。後継者不足による倒産は毎月数十件単位で起こっています。

会社が倒産し、解散してしまえば従業員は路頭に迷うことになります。これまで培ってきた技術やノウハウも、失われてしまいます。M&Aを行えば、従業員の雇用や技術を守ることができます。

一部の人々の間では、M&Aは第三者が乗り込んでくる乗っ取り屋のイメージを持っています。会社の経営効率を高めるため、次々と解雇を言い渡す場面を想像する人がいるかもしれません。

確かに、倒産した会社を再生する事業再生M&Aにおいては、企業価値を高める目的で組織のスリム化を図ることがあります。しかし、通常のM&Aにおいて従業員が急に解雇されるようなことはほとんどありません。

買い手側は、M&Aで手にした会社の従業員を、事業を発展させるための要であると認識しているためです。買収された側の従業員は、取引先や顧客の拡大、ITの吸収などにより、むしろ仕事をしやすくなることもあります。

創業者利益の獲得や早期リタイアの実現

株式を売却することによって、創業者は譲渡金を得ることができます。譲渡金は中小企業であっても数千万円から数億円になることも多く、多額の資金を得ることができます。

また、会社の借入の個人保証が外れるため、ローンも組みやすくなります。何より気持ちの面で楽になれるでしょう。

事業への想いが強い人は、譲渡金で再び会社を立ち上げ、経営に邁進する人もいます。若手を育成する目的で、エンジェル投資家を選ぶ人もいます。

会社を売却した後は悠々自適に暮らすこともできますが、事業家としてのノウハウを活かして、新たなビジネスを切り開くことも可能です。

事業の選択・集中

複数の事業を展開する会社が非中核事業を売却し、主力事業に経営資源を集中させることがあります。スリム化させることにより、売上高の成長スピードを上げ、高利益体質の組織づくりを行うのです。

日本たばこ産業<2914>は2022年12月に、しゃぶしゃぶレストラン「しゃぶ葉」などを運営するクリエイト・レストランツ・ホールディングス<3387>に、ベーカリーショップを運営するサンジェルマン(神奈川県横浜市)の全株を譲渡することを決定しました。

このM&Aは日本たばこ産業の非中核事業の売却。日本たばこ産業は国内で喫煙者が減少することを危惧し、食品事業などへと手を伸ばしました。2002年5月にサンジェルマンの全株を取得しています。

しかし、サンジェルマンはコロナ禍の影響もあって3期連続の赤字。クリエイト・レストランツ・ホールディングスへの売却を選択しました。

買い手側の視点

次に買い手側がM&Aを行う目的について見てみましょう。その目的は大きく四つに分けられます。

・新規事業への参入

・シェアの拡大(水平統合)

・バリューチェーンの構築(垂直統合)

・優秀な人材の確保

新規事業への参入

先ほどの日本たばこ産業のサンジェルマンの全株譲渡は、買い手のクリエイト・レストランツ・ホールディングスから見ると、新規事業への参入です。

クリエイト・レストランツ・ホールディングスは、居酒屋や洋食レストラン、フードコート、ゴルフ場のレストランなど、様々な業態の飲食店を展開していました。同社はM&Aによる拡大戦略をとっており、2013年4月に居酒屋「磯丸水産」を展開するSFPホールディングス<3198>の株式を取得して居酒屋事業へと本格的に進出しました。

M&Aによって新規参入した居酒屋事業により、クリエイト・レストランツ・ホールディングスは成長軌道に乗ります。

しかし、コロナ禍で居酒屋を取り巻く商環境が一変。アフターコロナに対応した事業展開が必須となりました。そこで目をつけたのが、ベーカリーショップという業態です。

飲食店をゼロから立ち上げるのは時間がかかります。ましてや新たな業態の立ち上げとなると、取引先の開拓から始めなければなりません。時間を買うと言われるM&Aであれば、迅速に事業化できます。

シェアの拡大(水平統合)

同業同士がM&Aを行い、シェアを拡大することもよく見られます。

NKK(日本鋼管)と川崎製鉄が2002年9月に経営統合し、JFEホールディングス<5411>を発足させました。国内鉄鋼業界では1970年に八幡製鉄と富士製鉄の合併で新日本製鉄が誕生して以来約30年ぶりの再編劇でした。当時海外では鉄鋼メーカーの大型再編が相次いでおり、NKK、川崎製鉄の両社は統合によって事業規模の拡大や効率化を図り、世界市場での生き残りを目指しました。

その後、新日本製鉄は2012年に住友金属工業との統合で新日鉄住金(現:日本製鉄、2019年4月に社名変更)を発足させました。これにより国内鉄鋼業界は2大陣営に再編されることになりました。

神戸製鋼所も大手の一角を占めますが、同社は機械部門や非鉄部門などのウエートが高く、独自の立ち位置をキープしています。

鉄鋼は国内の需要が縮小しているため、大手企業の再編が激しい業界です。日本製鉄は2019年1月に系列の日新製鋼を完全子会社化、続いて2020年4月に吸収合併しています。

ドラッグストアも大手企業のM&Aによるシェアの獲得合戦が激しい分野。M&Aを繰り返して売上高が1兆円を超えたウエルシアホールディングス<3141>の急拡大に危機感を覚え、マツモトキヨシホールディングスとココカラファインが経営統合し、2021年10月にマツキヨココカラ&カンパニー<3088>が誕生しました。

M&Aによる水平統合も、シェア拡大の一種。水平統合とは製品やサービスを供給するためのバリューチェーン上に定義される特定の行程において、それを提供する企業グループが一体化することを指します。

水平統合により、同一の製品やサービスを提供する企業が連携し、規模の経済によるメリットを享受することができます。

バリューチェーンの構築(垂直統合)

商品力を高めたり、仕入の効率化を図るためにM&Aを行うことがあります。

しゃぶしゃぶ店を運営する木曽路<8160>は、2022年10月に食肉加工の建部食肉産業(名古屋市)の全株式を取得しました。木曽路はアフターコロナを見据え、焼肉店を買収していました。焼肉業態の店舗拡大の計画において欠かせない供給体制を構築するため、食肉加工会社をグループに入れました。

バリューチェーンの構築に似ているのが、M&Aの垂直統合です。

垂直統合とは、製品やサービスを供給するためのバリューチェーンに沿って、一部の工程を統合することを指します。

通常、製品を生み出すバリューチェーンは数多くの企業が複雑に入り組んでいます。その場合、取引する企業間で軋轢が生じてしまいます。例えば、工場は原料を安く仕入れようとする一方で、原料を供給する会社は少しでも高く売りたいと考えます。

これらの工程を統合して利害関係を一致させ、効率的かつ安定的に製品を作ろうとするのが垂直統合です。

優秀な人材の確保

M&Aには「アクイ・ハイヤー」という言葉があります。買収(acquisition)と雇用(hire)を掛け合わせた造語で、優秀な人材を獲得することを目的としたものです。

人材の育成には時間がかかります。現場で経験を積んだ人材が、優秀な経営者になれるわけでもありません。どれだけ経験を積ませたとしても、会社を任せられるという保証はないのです。

その点、M&Aを行うことで経営に適した人材の確保ができます。

スタートアップ経営者は斬新なアイデアを持ち、ITスキルや企業同士のネットワークを持っていることが少なくありません。そのような人をM&Aで取り込むことにより、会社を成長させるきっかけにできます。

M&Aのメリット・デメリット

M&Aを行うことで、何もかもが上手くいくわけではありません。当然、メリットやデメリットがあります。売り手と買い手の視点に分けて解説します。

売り手

メリットは三つ、デメリットも三つあります。

【メリット】

・事業拡大のチャンスをつかめる

・取引先や顧客、従業員を維持できる

・多額のキャッシュが得られる

【デメリット】

・交渉が煩雑

・従業員や取引先の賛同が得られないことがある

・売却益に税金がかかる

M&Aは会社を存続、発展させるための手段です。資本力のある会社の傘下に入り、顧客基盤や取引先が広がることによって事業拡大に期待ができます。飲食店であれば、小規模店が全国チェーンに発展することもあるでしょう。製造業では海外進出を果たせるかもしれません。

取引先との関係も継続でき、従業員の雇用も維持できます。

株式の売却益が得られる点もメリットの一つです。企業価値は様々な方法で算出されますが、成長スピードが速い会社や、他社にはない独自の技術を持っている場合は、高い値段がつくことがあります。

売り手側は、買い手側に決算書などの必要書類を用意し、開示する必要があります。経営状態を丸裸にされる書類の開示に二の足を踏む人も少なくありません。また、何らかの経営上の欠陥が見つかった場合、それを価格交渉の材料にされることがあります。書類の開示や交渉には時間がかかり、経営者によってはストレスを感じる場面です。

M&Aのイメージが悪く、従業員や取引先からの賛同が得られないこともあります。特に従業員の離反は買い手側にとっては避けたいもの。商品やサービスの質が仕入先に依存しているのであれば、取引先との関係は当然重視されます。

経営者は利害関係者すべてを納得させなければなりません。

また、株式の売却益には税金がかかります。一般的な株式譲渡の場合、譲渡収入から取得費、譲渡費用を引いた金額の20.315%が税金です。

買い手

買い手のメリットは五つ、デメリットも五つあります。

【メリット】

・時間の節約

・生産の効率化

・競争力の強化、シェアの拡大

・新規市場への参入

・シナジー効果

【デメリット】

・資金調達

・のれんの減損損失による多額の赤字

・統合に時間がかかる

・人材の流出

・計画していたシナジーがない

M&Aの一番のメリットは何と言っても時間の節約でしょう。そのほかのメリットとして、生産の効率化、競争力の強化、新規市場への参入を挙げましたが、これらは自前でも構築、推進することができます。しかし、時間を短縮するという側面において、M&A以外に有効な手段は見当たりません。

買い手側の視点として重要なのは、M&Aが成長への投資であるということです。工場や販売店を新たに建てて事業を拡大するか、すでに設備投資が済んでサービスを生み出すプロセスが構築された企業や事業を手にするか。その違いに注目すると良いでしょう。

デメリットとしては、資金や業績に響く点が挙げられます。M&Aは多額の買収資金を用意しなければならず、一般的に譲渡金を分割払いで支払うことはありません。現金を用意する必要があります。

多くのM&Aでは、純資産額よりも高い金額で買収します。その差額はのれんとして固定資産に計上されます。シナジー効果が生まれ、計画通りに業績が拡大していれば良いですが、M&A後に人材が流出した、想定していたよりもシナジー効果が生まれないなどの理由により、収益性が悪化することもあります。

その場合、企業価値を正しく算出しなおし、場合によってはのれんを減損損失して多額の特別損失を計上することにもなりかねません。大赤字の要因にもなります。

M&Aの手法・スキーム

M&Aのスキーム(M&Aを実行するための手法)は大きく分けて七つに分類できます。

・株式譲渡

・事業譲渡

・株式交換

・株式移転

・株式交付

・合併

・会社分割

・第三者割当増資

なお、ここでは広義のM&Aである、資本業務提携は扱わないものとします。

株式譲渡

M&Aのスキームの9割程度が株式譲渡だと言われており、最も一般的なスキームです。特に中小企業のM&Aにおいては、ほとんどが株式譲渡で行われています。

株式譲渡は、売り手が保有する株式を買い手に譲渡することです。株式譲渡は会社のオーナーが変更するだけであり、資産や取引契約、賃貸借契約などをそのまま引き継ぐことができます。売り手と買い手が株式譲渡契約を締結し、代金を支払うという比較的シンプルな方法でM&Aが行えます。

株式譲渡の注意点として、簿外債務や税金の未納などがあった場合、その支払い義務も買い手側に引き継がれること。慎重なデューデリジェンスが必要な理由の一つです。

事業譲渡

売り手の事業を買い手に譲渡することです。事業の一部を譲渡することを一部譲渡、すべて譲渡することを全部譲渡と言います。事業譲渡は、非中核事業を譲渡する場合などに活用されます。

事業譲渡は株式の移転を伴わないため、オーナーはM&A後も引き続き会社の支配権を持ちます。

事業譲渡は事業運営に必要な要素を切り出すスキームです。そのため、売り手と買い手は事業に必要な資産、負債、取引先との契約、従業員などを決め、それらを移転します。

そのため、手続きが煩雑です。一例を挙げると、従業員の雇用契約を買い手側が結びなおさなければなりません。従業員は転籍になるためです。

事業譲渡は手続きに時間がかかる一方で、買い手側は事業運営に関係のないもの(意図しない第三者との関係や簿外債務など)を遮断することができ、リスクを排除できるというメリットがあります。

株式交換

株式交換は、譲渡対価に株式を交付する方法です。売り手側の株式を買い手が取得するところは株式譲渡と同じですが、その対価が譲渡金であるか、親会社となった株式であるかに違いがあります。

株式交換は買収資金が不要である点がメリットです。その一方で、買い手側の株主構成が変化するというデメリットがあります。

株式交換は主に組織再編に活用される手法です。

2022年9月に医薬品製造のエーザイ<4523>は連結子会社サンプラネット(東京都文京区)を完全子会社化しました。このとき用いられたのが株式交換です。サンプラネットの普通株1株に対して、エーザイの普通株52株を割当交付しました。

株式交付

株式交付は、会社を買収するための対価として株式交付を行うものです。2021年に会社法上に新たに創設されたM&Aのスキームです。

株式交換と近いものですが、株式交換は議決権の過半数を取得して子会社化する場合などには用いられません。株式交付は株式の一部を取得することができる点に違いがあります。

株式移転

株式移転は新たに会社を設立し、買収対象となる会社の発行済株式の全部を新設会社に取得させることです。新設した会社を株式移転設立完全親会社、株式移転によって完全子会社となる会社を株式移転完全子会社と言います。

株式交換はすでにある会社が買収対象の会社の株式を取得し、対価として株式を交付します。株式移転は会社を新たに設立するところに違いがあります。

出版社のKADOKAWAは、2014年5月に「ニコニコ動画」のドワンゴと経営統合すると発表しました。このとき用いられた手法が株式移転で、2社の完全親会社となるKADOKAWA・DWANGO(その後KADOKAWA<9468>に商号変更)を設立しました。

合併

合併は複数の企業を一つに統合する手法です。被合併会社は解散し、資産や負債、権利、契約などのすべてを合併会社が引き継ぎます。

合併には吸収合併と新設合併の2種類があります。吸収合併は、存続会社に被合併会社が吸収されて消滅するもの。新設合併は合併する会社同士で新たな会社を設立し、資産や負債、権利、契約などのすべてを引き継ぐものです。

買収との大きな違いは、吸収された会社が消滅する点です。

合併のメリットは、経営を一元化することで経営の効率化が図れることです。事業部や部署、管理システムなどを統合することができます。

しかし、合併は手続きが極めて複雑。システム統合などを実行する技術者や、手続きを行う専門家に支払うコストが嵩む傾向があります。

2021年4月にスーパーマーケットを展開するサミット(東京都杉並区)は、衣料品チェーンを運営するサミット・コルモ(東京都杉並区)を吸収合併しました。衣料品も一体運営することにより、経営の効率化を図りました。

会社分割

会社分割は、会社の一部またはすべての事業を切り離し、別の会社に移転することです。会社分割は、新設分割と吸収分割の2種類があります。

合併と似ていますが、会社が消滅しない点に違いがあります。また、事業譲渡とも似ていますが、会社分割は会社法上の組織再編に該当します。事業譲渡は会社法上、事業資産を個別に取引する売買行為であり、組織再編には該当しません。

新設分割は、新しく設立した会社に事業の一部またはすべてを引き継ぐこと。吸収分割は承継会社に事業を移転することを指します。

第三者割当増資

第三者割当増資は、第三者に新株を割り当てる増資のこと。原則として増資時点での時価により実施しなければなりません。しかし、株主総会の特別決議で可決された場合は時価より低い価格での実施も可能です。

第三者割当増資は、経営再建や割当先との関係強化を目的として行われます。また、敵対的買収への対抗措置として買収会社の持株比率を下げるために実施する例もあります。

株式数が増加するため、既存株主は持株比率の低下を伴うというデメリットが生じます。

第三者割当増資の変形型として、新株予約権の割当があります。

企業価値評価

M&Aにおいて最も重要な要素の一つが企業価値評価。買収する企業の様々な情報をもとにその価値を算出します。なお、絶対的な企業価値評価というものはありません。買い手が複数候補に挙がっている場合、提示する金額には必ずバラつきが生じます。

企業価値を算出するためには、経済的価値がどこに属するものなのかを明確にする必要があります。株主価値はその代表的なものです。企業全体の価値から負債を差し引いたものが株主価値。事業の価値を求めれば事業価値です。

評価方法は大きく三つに分かれます。

・コストアプローチ

・マーケットアプローチ

・インカムアプローチ

それぞれの方法について概要を解説します。

コストアプローチ

コストアプローチは会社が保有している資産をすべて売却し、再調達する際にかかる再調達原価をもとに企業価値を算出する方法です。

代表的なものに簿価純資産法があります。簿価純資産法は、決算書に計上されている資産から負債を差し引いたものです。簿価純資産法は総資産の簿価を再調達原価だと想定し、そこから負債を差し引いて企業価値としています。

マーケットアプローチ

マーケットアプローチは、買収対象の同業他社の時価総額を比較したり、類似の買収事例などを参考にして企業価値を算出する方法です。

マーケットアプローチは、同規模の競合会社が上場している場合に用いられます。しかし、比較対象となる会社がない場合や、あっても上場していない場合は有効手段にはなりません。

インカムアプローチ

インカムアプローチは、企業の収益や将来のキャッシュフローをもとに企業価値を算出する方法です。代表的なものにDCF法があります。

DCF法は、ディスカウンテッド・キャッシュ・フローの略語。会社が将来的に生むキャッシュフローを割り出し、WACCと呼ばれる資本コストで割り引いて現在価値を出します。

DCF法は将来性を加味した価値の算出方法で、一定の合理性があります。大企業のM&Aでよく活用される手法です。ただし、将来の事業計画の精度が重要であり、計画の甘さから高値づかみになることも少なくありません。

M&Aサービスの手数料や費用

中小企業のM&Aでは仲介会社やマッチングサービスが活用されます。これらを利用すると一定の手数料が生じます。

そのほか、公的機関である事業引継ぎ支援センターも利用できます。事業引継ぎ支援センターは中小企業の後継者問題の解消を目的としており、M&Aを支援しています。無料で相談できます。

大企業のM&Aは交渉担当役であるM&Aアドバイザリーを起用することがほとんどです。

仲介会社に支払う手数料

料金体系は仲介会社が独自に定めているため、一概には言えません。

ただし、中小企業のM&Aを想定して取引額が数億円から数十億円規模だった場合、概ね以下六つの項目で手数料や費用が発生することがほとんどです。

・相談料

・着手金

・中間金

・成功報酬

・デューデリジェンス費用

・リテイナーフィー

相談料は窓口などで仲介の相談をした場合に発生するもの。無料にしているところがほとんどですが、稀に数万円程度を徴収している会社もあります。

着手金は、M&Aの候補となる会社を探す手間賃です。無料から数百万円まで幅広く設定されています。契約が成立しなかったとしても発生する金額なので注意しましょう。

M&Aはマッチする会社をいかに探し出すかが成功を左右します。そのため、幅広い企業ネットワークを構築している会社に依頼をすると、満足度の高い結果が得られます。着手金をとる仲介会社は、譲渡するのにふさわしい会社を見つけ出せるという自信の表れとも言えます。

着手金をとらない仲介会社が、必ずしも相談するのにふさわしい相手とは限りません。

中間金はM&Aの基本合意を結んだときに支払うものです。一般的に成功報酬の10~30%程度がかかります。基本合意を結んだ後にデューデリジェンス、クロージングへと進みます。万が一、デューデリジェンスで問題が発生し、クロージングできなかった場合、中間金が返金されることはありません。

クロージングを迎えて支払うのが成功報酬です。成功報酬はレーマン方式を採用している会社がほとんどです。レーマン方式は、取引金額に応じて手数料が変化します。

| 取引金額 | 手数料 |

|

| 5億円まで | 5% | |

5~10億円 |

4% | |

| 10~50億円 | 3% | |

| 50~100億円 | 2% | |

| 100億円超 | 1% |

多くの仲介会社で最低報酬を設けています。500万円~2,000万円が一般的でしょう。

レーマン方式で注意すべき点は、起算基準が会社によって異なること。譲渡価額、企業価値、移動総資産、オーナー受取額の四つが主な基準です。同じ手数料でも、負債を加味した譲渡価額と移動総資産では大きな違いが生じます。相談する際は何を基準としているのか確認すべきでしょう。

デューデリジェンス費用は依頼するコンサルタントによって異なります。数十万円のこともあれば、百万円を超えることもあります。仲介会社によっては、この費用を着手金や成功報酬に含めていることもあります。

デューデリジェンス費用は、買い手のみに発生します。

リテイナーフィーは月額報酬です。無料から数百万円と着手金同様に幅があります。業務内容に応じて支払うこともあります。M&Aは調査や相手探しに膨大な時間がかかります。クロージングまで1年かかる案件もあり、その間のコンサルタントの活動費を捻出しなければなりません。

M&Aをサポートする手数料だと考えるとよいでしょう。

プラットフォーム利用料

M&Aプラットフォームは、企業同士のマッチングをWeb上で行います。基本的には交渉を売り手、買い手双方が行います。そのため、M&Aの知識が要求されます。その分、料金は安く設定されています。

マッチングサービスへの登録は無料としているプラットフォームがほとんど。月額の利用料は数千円で、取引額の数%が手数料となるサービスが目立ちます。ただし、プラットフォームによって様々な料金体系を設けています。

M&Aの注意点

M&Aを行う際は、交渉や案件探しのポイントや注意点があります。

ここからは、中小企業経営者がM&Aを検討している際、売り手側・買い手側双方の視点から注意すべき点を解説します。

売り手側

譲れる・譲れないポイントを明確にする

M&Aはあらゆる交渉を重ねるところに醍醐味があります。巨額の取引金額が動くだけでなく、従業員や取引先の将来をも左右するM&Aは、少しの判断ミスが取り返しのつかないことにならないとも限りません。

買い手側はデューデリジェンスにおいて、財務関係の書類や取引先との契約書に目を通し、気になる点を洗い出します。その材料をもとに交渉を重ねてきます。

事前に譲れるポイント、譲れないポイントを明確にしておくと頭の中が整理しやすくなります。交渉もしやすくなるでしょう。

複数の買い手候補と比較する

早い段階で買い手候補を1社に絞り込まず、複数の会社で比較をするのがよいでしょう。

M&Aの仲介会社と複数社契約して案件探しを行う人もいます。料金や手間がかかるために、それが必ずしも正しいやり方とは限りませんが、複数の買い手がいることで売り手側は有利に交渉を進めることができます。

売却するとはいえ、譲渡後の会社の成長は気になるもの。譲渡先として相応しい会社なのかどうかを見極めるためにも、候補は複数選んでおきたいところです。

適切に情報を開示する

M&Aは様々な書類を提出する必要があります。決算書、雇用契約書、取引先との契約書などです。

スムーズにクロージングへと導くため、書類は事前に準備しておくのがよいでしょう。すべての情報を開示することに躊躇う経営者も少なくありません。簿外債務や訴訟を起こされていたことなどが発覚すると、買い手側は損害を被ります。そうなれば、損害賠償を請求されることもありえます。

世間体が悪い、後ろ暗いなどの事実があったとしても、適切に情報を開示してください。

買い手側

目的を明確にする

何のために会社を買収するのか明確にしてください。M&Aは会社を成長させるための手法の一つです。稀に会社を買収することそのものが目的になっていたり、M&Aをあまり好ましくない手法として活用するケースがあります。

スポーツジムを運営するRIZAPグループ<2928>は、かつて短期間でM&Aを繰り返したことで知られています。ジーンズメイト(現:REXT)、ぱど(現:Success Holders)<4833>、ワンダーコーポレーション(現:REXT Holdings)などです。傘下に収めたのは、総合アパレルショップ、フリーペーパー、レンタルDVDなど、本業とのシナジー効果が薄い会社ばかりでした。

ライザップは純資産額よりも安い金額で買収しているケースが多く、多額の負ののれんが発生し、それが営業利益を押し上げていました。事業を成長させるためのM&Aが、いつの間にか事業の不調を覆い隠す手段になっていたのです。

新規事業の参入やシェアの拡大、事業運営の効率化など、M&Aを行う目的を決めることが重要です。

デューデリジェンスを十分に行う

業務負荷が高いデューデリジェンスですが、時間をかけてでも丁寧に行うことが重要です。M&Aにおいては、売り手側はできるだけ高く売ろうという意識が働きます。そのため、売却前の決算において利益を多く見せようとすることもあります。

賞与引当金や退職給付引当金など、簿外債務が存在しているかもしれません。

デューデリジェンスはコンサルタント、会計士などのプロフェッショナルに依頼するケースがほとんどですが、マッチングサービスを使う場合は経営者自らがデューデリジェンスを行うこともあります。

クロージングを迎える前にリスクの洗い出しをしてください。

PMIを重視する

M&Aはクロージングへと至ったら終わり、という意識が根強くあります。これは正しくありません。PMIこそが重要です。

PMIは、Post Merger Integrationの略語で、M&A後の統合プロセスを指します。従業員の意識や業務、経営など、事業展開に関わる全ての要素を統合します。経営統合、業務統合、意識統合の3段階に分かれているのが普通です。

永守重信氏(現:会長兼CEO)が率いる日本電産は60社以上買収をしてきましたが、半分ほどは赤字や債務超過状態だったといいます。日本電産は「すぐやる、必ずやる、できるまでやる」という永守流の意識改革でコストを徹底的に削減。営業力を強化して立て直しを推進してきました。

日本電産が一代で1兆円企業へと成長した主要因に、M&AとPMIがあります。

M&Aを成功させるための三つのポイント

M&Aが成功するポイントは三つに集約されます。

・マッチング

・条件交渉

・アフターフォロー

マッチング

M&Aは従業員や取引先の関わり方にも大きく影響するため、売り手は譲渡価格だけではなく、総合的に判断した方が良いでしょう。そのため、仲介会社を選ぶ際はマッチング精度が高い会社を選んでください。

「高く買いたい企業がいる」というセールストークが氾濫しています。M&Aは高く売ることだけが目的ではありません。

売却後に会社を成長させてくれるか、これまでの経営方針と大きなずれがないかなどを確認してください。特に企業文化や経営方針が異なる場合、社員が定着せずに抜けてしまうことがあります。これでは売り手、買い手双方にとってベストなディールとは言えません。

条件交渉

M&Aにおいては、買い手が有利な傾向があります。できるだけ安く買いたいと思っているため、悪材料を並べて交渉を重ねるためです。好材料は交渉の俎上にのせないのが普通です。

売り手は劣勢に立たされますが、合理的な理由を求めれば不利な条件を突きつけられることを少しでも防げるでしょう。

特に減額を要求された場合は、どのような理由から交渉しているのかを確認してください。契約内容に修正を加えることで回避できる内容もあります。

これは買い手側も心得るべきものです。交渉は合理的な材料があってのもの。不合理な要求は交渉を難航させ、無駄な時間をかけることにもなりかねません。

できるだけ数字を使い、誰でも納得できる材料を揃えましょう。

アフターフォロー

M&Aは成約後が成功のカギを握ります。クロージング後においても、もとの経営者がアドバイザーや顧問などとして在籍し、引き継ぎを行うことがあります。売却後も事業が円滑に行えるよう、力を発揮してください。

M&Aの流れ

中小企業で行われるM&Aの流れを解説します。主に以下のようになっています。

・目的や方向性を検討する

・仲介会社などに相談する

・候補の選定・交渉を行う

・トップ面談

・合意書を締結する

・デューデリジェンス(買収監査)の実施

・最終条件交渉を行う

・最終契約書の締結

・決済

・関係者への開示

・ポスト・マージャー・インテグレーション(PMI)

目的や方向性を検討する

後継者問題などでM&Aを考えた場合、まずは目的を明確にしてください。これは買い手も同様です。

M&Aは利害関係者が多いために思いもよらない壁に当たったり、交渉する上で様々な課題が浮かび上がるもの。どう判断したら良いか迷う場面も少なくありません。

その際、目的に立ち返ると答えのヒントが生まれます。必ず目的を明確にし、方針を事前に打ち出してください。

仲介会社などに相談する

M&Aの方針を固めた後は、M&A仲介を行う会社や、事業引継ぎ支援センターなどに相談してください。会計士や税理士、商工会議所、メインバンクなど、身近な組織や人もM&Aの相談に乗ります。

M&A仲介に相談した場合、秘密保持契約やアドバイザリー契約などを行い、会社情報や資料を提出すると、本格的な相手探しへと移ります。

候補の選定・交渉を行う

売り手は売却価格を検討し、コンサルタントに相談して最適な企業価値を算出します。それらの情報をもとに候補の最終的な選定が行われ、交渉へと入ります。

トップ面談

トップ面談は、売り手と買い手のトップが顔を合わせるM&Aの山場の一つです。トップ面談の印象がM&Aに大きく影響します。企業間の取り引きは、突き詰めると人と人との信頼関係に行きつきます。それはM&Aも同じ。顔を合わせた経営者同士が好印象を持つと、交渉や進行がスムーズに行くケースが多く見受けられます。

トップ面談を行った後、契約へと進みたいという意向があれば、意向表明書を提示します。ただし、意向表明書はその義務があるわけではありません。交渉をスムーズに進めるためのプロセスの一つです。

合意書を締結する

基本合意書によって、取引価格やデューデリジェンスの協力、独占交渉権などの確認を行います。

ここまで進むと、M&Aの成立まで大きく前進することとなります。

デューデリジェンス(買収監査)の実施

M&Aにおいて最も力がかかる工程です。ただし、ほとんどは財務や法務の専門家が行います。売り手側は決算書や契約書などを相手の要求どおりに提出してください。

必要な書類はあらかじめ揃えておくと良いでしょう。

デューデリジェンスはM&A後のリスクを徹底的に排除する目的で行われます。買い手は、財務、労務、法務など、様々な側面から監査を行ってください。

最終条件交渉を行う

デューデリジェンスを行った後の交渉です。ここでは買い手が有利に立って交渉することがほとんどです。交渉内容は主に買収金額と譲渡の範囲です。従業員の待遇なども話し合われます。

売り手は力を振り絞る場面と言えるかもしれません。

最終契約書の締結

法的拘束力を持つ最終契約書を取り交わします。この契約を結ぶと、内容を変更することができません。弁護士などを通して、契約内容を十分に検討することが大切です。

決済

決済は基本的に分割払いはできません。一括で決められた額を支払います。

関係者への開示

M&Aは秘密保持契約に基づく守秘義務のもとで遂行されます。進行中は経営幹部など一部の間でしか、情報を共有できません。しかし、クロージングを終えた後は、積極的に情報を開示する必要があります。特に従業員、取引先などです。

一部の人は、M&Aに対してネガティブな印象を持っています。こうした不安を払拭し、譲渡後も安心して仕事ができるよう取り計らいます。

PMI

PMIはシナジー効果を最大にするための取り組みです。M&Aはこのプロセスが欠かせません。

買収後のステップは以下のようになります。

・現状把握

・100日プランの策定

・実行計画の推進

・PDCA

PMI担当者は役員や実務担当者に対してインタビューを行い、事業遂行の仕組みや実務レベルで何が行われているのかを把握します。この項目はデューデリジェンスで行われることもあります。統合方法の検討や、課題・問題を炙り出す現状把握は重要な項目です。

100日プランとは、成約後の3カ月間に何を行うのかを決める計画書です。取引先への説明や企業理念の浸透など、優先順位の高い項目を推し進めます。

優先的に進めた100日プランを実行に移した後、シナジーを高めるための取り組みを行います。タスクを洗い出し、KPIを設定して誰もが理解しやすいものにすると良いでしょう。

成果が出ているか、定期的に見直して議論することも重要です。

M&Aにおける税金

M&Aは手法によって税金の種類が異なります。M&Aを実施する前に税の知識を抑えることが重要です。

株式譲渡

株式譲渡は、株式譲渡所得に対して所得税・復興特別所得税・個人住民税がかかります。2022年10月現在で税率は20.315%です。なお、株式譲渡所得は収入金額から取得費と譲渡費用を差し引いて計算します。

個人株主の場合、譲渡収入×5%が取得費として最低限認められています。

事業譲渡

事業譲渡は、一定の計算に基づいて利益が出た場合、売り手に法人税が課税されます。売り手の株主には課税されません。

譲渡する事業資産と負債の差額を超えた売却金額が売却益となり、課税対象となります。通常、法人の利益には法人税、地方法人税、法人住民税、事業税などがあり、これらを実効税率と言います。

売却益に対し、およそ30%の実効税率が課されるのが普通です。

また、事業譲渡は消費税も課されます。売却益から土地などの消費税がかからない資産を引いた金額に10%の税率をかけた金額です。

組織再編

組織再編の場合、売却する子会社の株主は法人です。株式譲渡において個人株主の場合は20.315%の税金がかかりましたが、法人株主の場合は株式譲渡所得に対しておよそ30%の実効税率をかけた金額が税金となります。

ただし、法人株主にかかる税金は、本業が赤字だった場合は損益通算できます。個人株主ではできません。

M&Aの成功事例

M&Aの成功事例を紹介します。海外企業とのM&Aは失敗が多いと言われていますが、その中でも数少ない成功例がリクルートホールディングスによるインディードの買収です。

リクルートホールディングスのインディード買収

リクルートホールディングス<6098>は、2012年10月に人材情報専門の検索エンジンを開発するインディード(テキサス州)を965億円で買収しました。

売上収益においては、主力である人材派遣が他の事業を大きく上回り、およそ半分ほどを占めています。2022年3月期において、人材派遣の売上収益は1兆3,784億円でした。インディードを含むHRテクノロジーの売上収益は8,614億円です。

しかし、稼ぐ力に目を転じると、インディードの強さが際立ちます。人材派遣の調整後EBITDAマージンは6.8%なのに対して、HRテクノロジーは34.0%。収益性に圧倒的な差が生じています。

インディードはリクルートをけん引する稼ぎ頭に成長しています。

M&Aの失敗事例

M&Aによって企業をどん底へと導いた事例も存在します。よく知られているのが東芝<6502>です。

東芝のウェスティングハウス買収

東芝は2006年に原子力発電事業を行うウェスティングハウス・エレクトリック・カンパニー(ペンシルバニア州)を、6,000億円超で買収しました。この買収によって東芝はおよそ3,500億円ののれんを計上します。

買収後に東芝は中国、アメリカなどに原発を積極的に輸出しました。しかし、2011年3月に福島第一原子力発電所の事故が起こり、各国は原発の規制を強化。多くの原発プロジェクトが延期されました。

買収したウェスティングハウス・エレクトリック・カンパニーは、工事の延期で巨額の費用を計上し続けます。東芝は2015年に原発工事を請け負っていたストーン・アンド・ウェブスターを買収。工事を一元管理して推進するとしていましたが、2016年12月にストーン・アンド・ウェブスターが多額の負債を抱えていたことが発覚。その結果、東芝は2017年3月期に7,125億円ののれんの減損処理を行い、債務超過へと転落しました。

福島第一原子力発電所の事故という思わぬ出来事があったことは確かですが、東芝のウェスティングハウス・エレクトリック・カンパニーの買収額は、他社が提示していた額の3倍であったことなど、高値づかみが指摘されています。

M&Aの関係者・役割

M&Aは売り手、買い手のような当事者の他に多くの人が関わります。主な登場人物を紹介します。

仲介会社

売り手と買い手を繋ぐ仲介役を果たします。その多くはコンサルタントという肩書で活動しています。

実務においては、プロジェクトの進行役を務めます。デューデリジェンスにおいて実務を担うことはほとんどありません。必要な書類を集め、専門家に調査を依頼します。

上場仲介会社に、日本M&Aセンターホールディングス<2127>、M&Aキャピタルパートナーズ<6080>、ストライク<6196>、オンデック<7360>、名南M&A<7076>、M&A総合研究所<9552>があります。

M&Aアドバイザリー

取引額が大きな案件は、買い手と売り手がそれぞれM&Aアドバイザリー会社を雇って交渉役を任せるのが普通です。

仲介会社は売り手と買い手の間に立ち、双方の落としどころを見つける仕事ですが、M&Aアドバイザリー会社は売り手と買い手のどちらか一方と契約し、相手方と交渉します。

M&Aアドバイザリー会社は大手の経営コンサルティング会社、証券会社、外資系投資銀行などが主要プレイヤーです。山田コンサルティンググループ<4792>もその一つです。国内専業大手としてはGCAが知られていましたが、2021年に米投資銀行のフーリハン・ローキーと経営統合したのに伴い、東証1部への上場が廃止となりました。

税理士・会計士

税理士や会計士は、M&Aにおける税務や財務のアドバイスやデューデリジェンスを行います。買い手側について仕事をすることが多く、対象企業の問題点や課題を洗い出します。

弁護士

弁護士は法務に関するアドバイスを行います。法務デューデリジェンスや契約書のチェックも行います。

紹介した登場人物の他、金融機関の融資担当者やPMIコンサルタントなどがM&Aに関わることもあります。

M&Aの活用で会社や経営者が抱える課題を迅速に解決

M&Aは会社を成長させるための手段の一つです。成功すると、シェアの拡大やコストの削減、人材の獲得など様々なシナジー効果が見込めます。少子高齢化で国内市場が縮小する一部の業界・業種では、海外に進出を果たす手段としても用いられています。

しかし、高値づかみをして巨額の損失を計上するリスクもはらんでいます。M&Aは経営者に高揚感をもたらすため、無謀な案件を進めてしまうケースも目立ちます。専門家の意見に耳を傾け、慎重に意思決定を行う必要があります。

文:M&A Online編集部