アクティビストを考える アクティビスト株主による提案とその活かし方

アクティビスト株主による提案内容

3月期決算会社の定時株主総会が終了したが、三菱UFJ信託銀行の調査(6月14日時点)によると、会社法に基づく株主提案を受けたのは前年比6割増の77社、議案数は前年比8割増の292件で、いずれも過去最多となり、アクティビスト株主からの提案も前年の17社から大幅に増加し、45社となった。

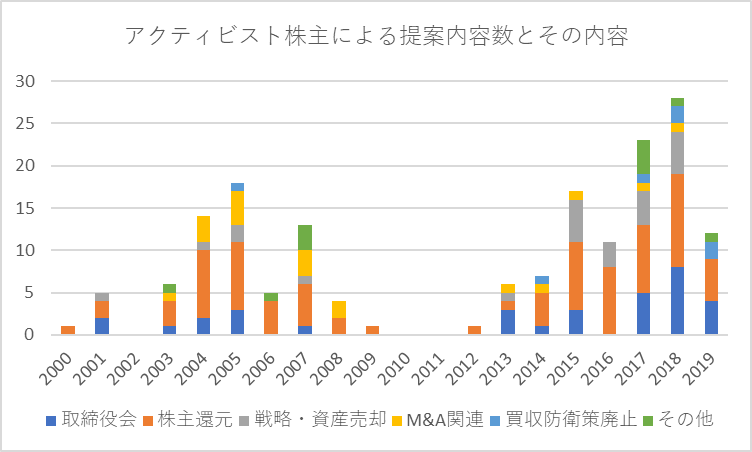

そのアクティビスト株主は、2000年から2019年までの期間、延べ135件のキャンペーンを行っているが(「アクティビストを考える(上)アクティビスト株主による Bumpitrage と Appraisal Litigation」参照)、どのような内容の提案を行っているか。

ロンドン・ビジネススクールのJulian Franks教授や早稲田大学ビジネススクールの鈴木一功教授らの共同研究「Outsourcing Active Ownership in Japan」によると、2000年から2019年までの期間の延べ172件の提案内容数およびその内訳は、以下のとおりとなっている。

2000年から2009年に活発に活動していた村上ファンドやスティールパートナーズなどの1G(ファーストジェネレーション)アクティビスト株主は、増配や自己株買いなどの「株主還元(ペイアウト)」の提案が圧倒的に多かったが、コーポレートガバナンス・コードやスチュワードシップ・コードが制定された2014年前後以降に活動を開始した2G(セカンドジェネレーション)アクティビスト株主は、取締役会に取締役を送る「取締役会」などの「ガバナンス」や「経営戦略」や不採算部門の「売却」などの「事業戦略」の提案も増加している。近年は、ESG(環境・社会・ガバナンス)のうち「環境・社会」の提案も増加していることは報道のとおりである。

2Gアクティビスト株主によるアプローチ

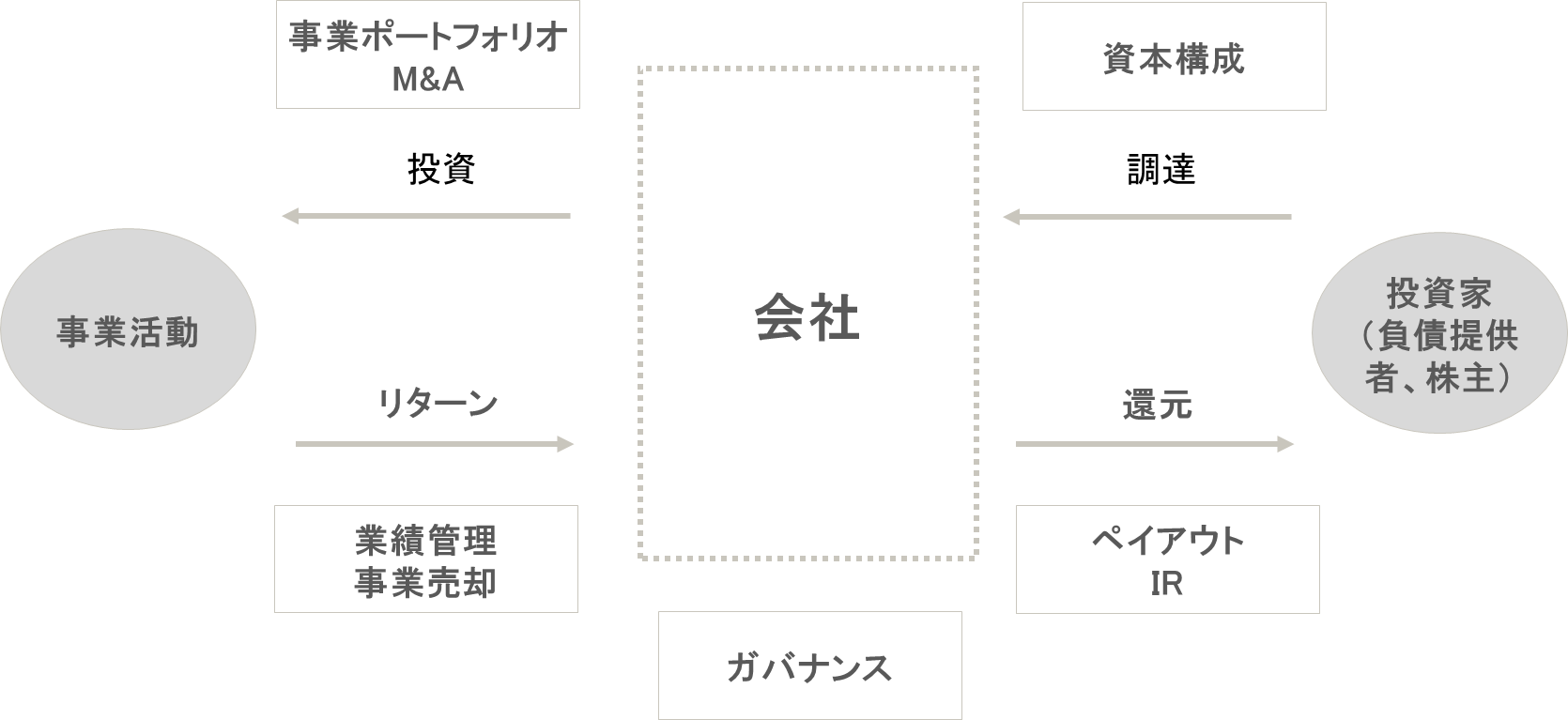

アクティビスト株主が組成するファンドは、一般的な投資信託と異なり、富裕層や機関投資家から私募により資金を調達し、複数の金融商品に分散化することによって、高いリターンを追求するヘッジファンドの一種であるが、その主な投資戦略は、イベント・ドリブン(Event-Driven)戦略、すなわち、M&A、事業や子会社の売却(ダイベストメント)、ペイアウト、業務提携、リストラなどの「株式価値」に影響を与えるイベントが「市場価格(株価)」に正確に反映するまでの間の株価の歪みを投資機会と考える戦略であるため、経営陣に当該イベントを促すアプローチを行う。

具体的には、まず、敵対的買収者と同様、市場内で株式を買い付けた上で、「カジュアルパス」を通じて非公式にあるいはより正式な問合せを通じて経営陣に接触を開始するが(「コーポレートガバナンスを考える イーロン・マスクによるTwitter買収にみるM&Aの役割」参照)、事前警告なく経営陣に書簡(提案)を送付する(エンゲージメント)。

次に、対外公表し、プレッシャーをかけ、同調する株主を取り込む(エスカレーション)。近年は、特別委員会の設置を求めるケースも増加している。対外公表は、「エンゲージメント活動」と称し、ホームページを開設した上で、提案資料(いわゆる「ホワイトペーパー」)を開示するため、株価が上昇することもある。

最後は、臨時株主総会の要求や上記1のような会社法に基づく株主提案を行い、「委任状争奪戦(プロキシ―ファイト)」を開始する(アクティビズム)。2017年のスチュワードシップ・コードの改訂以降、株主提案への国内外機関投資家の賛成率が上昇しているが、提案内容がペイアウトであり、株主総会で承認されればインカムゲインを、たとえ提案が否決されたとしても、株価が上昇していればキャピタルゲインを、それぞれ得ることになる。

それでも満足しない場合には、各種裁判手続(例えば、各種書類の閲覧・謄写請求、代表訴訟等による役員の責任追及、役員の解任の訴え、株主総会決議の取消訴訟・無効確認の訴え)を行う。

アクティビスト株主の分類

経営陣は、アクティビスト株主から連絡があり次第、IR・SRコンサルタント、証券代行業務に従事している信託銀行、証券会社、弁護士などのアドバイザーなどに相談するケースが多いが、まず、個々のアクティビスト株主のアプローチ方法などを把握する必要がある。

東京都立大学大学院経営学研究科の浅野敬志教授と同博士課程の井口益男氏は、2012年から2015年までの期間に活動した代表的なアクティビスト株主を以下のように分類している。

「非公開型」は会社に対し水面下で要求するアクティビスト株主を、「公開型」はその内容を公開することによって経営陣や他の株主にアピールし、要求を有効にするアクティビスト株主を、「長高型」は、①「アクティビスト株主の株券等保有割合が5%超になり、そのなかでも相対的により高い保有比率まで買い上がることで更に強い圧力を加えるアクティビスト株主と、②アクティビスト株主の中でも相対的に長期間保有することで更に強い圧力を加えるアクティビスト株主を、「長高以外型」は「長高型」以外のアクティビスト株主を、それぞれ指す。

もちろん、これは過去のアプローチに基づく分類であり、これが将来も継続するかは必ずしも明らかではなく、また、近年はこの他にも多様なアクティビスト株主が登場しているため、最新の情報を入手する必要がある。

アクティビスト株主による提案内容の検討

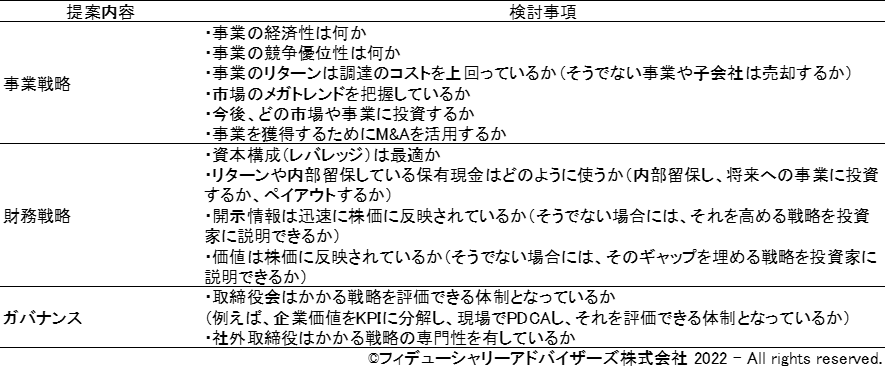

次に、アクティビスト株主の提案内容を検討することになるが、その内容は概して、潜在的な「株式価値」を算定し、「株価」とのギャップを指摘した上で(「M&Aバリュエーションを考える サム・オブ・ザ・パーツ(SOTP)分析」参照)、かかるギャップを埋めるためのものであるが、上記1のような「ペイアウト」や「売却」などの各種イベントを促すものが多い。そしてこれは、コーポレート・ファイナンス理論や企業価値評価(バリュエーション)のフレームワークに基づいているケースが多い(「バリュエーションを考える 平時におけるバリュエーションのすすめ」参照)。

そこで経営陣は、アドバイザーとともに、例えば、以下のような事項を検討することになる。

DIYアクティビズム

アクティビスト株主による提案は、その対応に時間と社内リソースが割かれ、本業に集中できなくなるため、経営陣にとっては厄介な存在かもしれない。また、アクティビスト株主が算定した株式価値は「理論値」であり、その提案も実現性が乏しく、空虚に感じるかもしれない。しかし、実証研究に鑑みると、アクティビスト株主に狙われている会社は、戦略やガバナンスに何らかの課題があるケースが多い。

PBR(=PER×ROE)が1倍を切った会社(株価が安い会社)、ROAがROICと乖離している会社(余剰資産が多い会社)、ROEがROICよりも低い会社(財務レバレッジが低い会社)、そしてTSR(Total Shareholder Return: 株主総利回り)が低い会社が多いことはその証左ともいえる。

ボストン・コンサルティング・グループは、アクティビスト株主の視点で自社を客観的に分析し、彼らがどのような提案してくるかをシミュレーションすることを「DIY(Do-It-Yourself)アクティビズム」と呼び、自社または外部の検討チームを組成し、検討チームが洗い出した提案事項に企業価値を高めるために意義があるものがあれば、これ率先して取り入れ、実行に移し、一方、自社として受け入れがたいものがあれば、自社の主張がアクティビスト株主の提案よりも企業価値に資するものであると論理的に説明できるか、またはそれが投資家から信頼を得られるかを経営陣で議論することが大切であり、これがアクティビスト株主による介入の予防的な措置という。

日立製作所の経営陣が事業ドメインを再設定、グループ事業を再構築し、5年間にわたる180億ドルのダイベストメントによって株価を向上させ、アクティビスト株主を寄せ付けなかった(kept activists at bay)ことは記憶に新しい。

ファイナンシャル・アドバザイリー・ファームであるLazardによると、2021年に世界で開始されたアクティビスト株主による新たなキャンペーンは173件あったが、2022年は1月から3月の期間で既に73件となり、記録的なペースで増加している。これを「脅威」と捉えるか、「機会」と捉えるか、その判断は難しいが、これを契機にして自社の戦略やガバナンスを見つめ直すことは有益であると思われる。

<参考文献>

・井口益男=浅野敬志(2021)「アクティビストの標的企業とその属性」証券経済研究116号83-103頁

・加来一郎=坂上隆二(2022)「アクティビストの手法論の活用による日本企業の価値創造-日本版バリュークリエーターズ・ランキング2022」

・Becht, M., Franks, J., Miyajima, H., Suzuki, K.(2021) Outsourcing Active Ownership in Japan (May 31, 2021). European Corporate Governance Institute – Finance Working Paper No. 766/2021.

・Lazard(2022)「Lazard's Quarterly Review of Shareholder Activism – Q1 2022」(Apr. 19 2022).

文:吉村 一男