【ヤフー】M&Aで広げるネット経済圏 広告、通販、金融を柱にさらなる成長へ

インターネットの窓口と言える検索エンジンで米グーグルをおさえ、国内首位を誇るのがヤフー<4689>だ。抜群の知名度と検索エンジン事業で稼いだ資金を原資にM&Aで通販や金融などにも事業領域を拡大。2016年3月期まで19期連続で増収増益を達成した。最近はオフィス用品通販のアスクル、宿泊予約サイトの一休を相次いで傘下に収めるなど大型買収にも挑戦する。こうしたM&Aの軌跡から見えてくるヤフーの成長戦略と課題を探る。

【企業概要】PC経由のネット利用者 国内トップ

ヤフーは、ポータルサイトYahoo!JAPANを運営する日本で最も有名な企業の一つだ。1996年1月に米国のヤフーとソフトバンクの合弁で設立され、ソフトバンクグループの連結子会社である。97年に店頭市場に登録され、2000年に株価が1株1億6790万円となり話題を集めた。

2016年3月期の売上高6523億円、純利益が1724億円。19期連続で増収増益を実現している超優良企業である。

ヤフーが展開しているビジネスは、マーケティングソリューション事業、コンシューマ事業、その他に分類される。売上高の構成比はマーケティングソリューション事業が42%、コンシューマ事業で50%となっている。マーケティングソリューション事業は、検索連動型広告やディスプレイ広告などの広告関連サービス。コンシューマ事業は、「ヤフオク!」「Yahoo!ショッピング」、アスクルなどのコマース関連サービス、「Yahoo!プレミアム」や「Yahoo!BB」などの会員向けサービス、「Yahoo!不動産」などの情報掲載サービス、ゲーム関連サービスである。

ニールセン2015年 日本のインターネットサービス利用者数ランキングによると、日本におけるパソコンからの平均月間利用者数3892万人で2位のグーグルの2491万人を大きく上回りトップである。日本においては、検索エンジンにおいて、ニュースや天気、ヤフーファイナンス等を一覧で閲覧する事に慣れているとされ、ヤフーが支持されている。スマホでは、グーグルが平均月間利用者数4735万人、ヤフーが4446万人と僅差で2位となっているが、スマホへの移行もスムーズで健闘している。

【経営陣】3人がソフトバンク取締役と兼務

ヤフーは、過半数を独立社外取締役とする監査等委員会を設置するガバナンス体制を構築している。取締役は8名のうち、監査等委員3名、また監査等委員以外の取締役5名のうち、社外取締役が2名(米ヤフー役員兼任)、それ以外が3名となる。そして、その3名は、いずれもソフトバンクグループの取締役を兼任している。代表取締役社長の宮坂学氏は、97年に入社後ヤフーでキャリアを積み、12年に代表取締役に就任。他の取締役は、ソフトバンクグループの孫正義氏、宮内謙氏である。勿論、ヤフーにおける重要な経営の決定事項があればソフトバンクグループとしての判断が入る体制である。重要なM&A案件もソフトバンクグループと連携して進めていると容易に想像できる。

【株主構成】ソフトバンク、米ヤフーが計7割保有

ヤフーの大株主

| 氏名または名称 | 保有株式数(千株) | 保有株式割合(%) |

| ソフトバンクグループ(株) | 2,071,926 | 36.4 |

| ヤフーインク | 2,025,923 | 35.6 |

| SBBM(株) | 373,561 | 6.6 |

| 日本トラスティ・サービス信託銀行(株) | 169,119 | 3 |

| ステート・ストリート・バンク・アンド・トラスト・カンパニー | 61,044 | 1.1 |

| ジェーピーモルガンチェースバンク385632 | 59,460 | 1 |

| ジェーピーモルガンチェースオッペンハイマージャスデックレンディングアカウント | 47,696 | 0.8 |

| 日本マスタートラスト信託銀行(株) | 40,834 | 0.7 |

| ジェーピーモルガンチェースバンク380634 | 26,433 | 0.5 |

| 資産管理サービス信託銀行(株) | 22,448 | 0.4 |

| 計 | 4,898,444 | 86.1 |

2016年9月時点

大株主の状況をみると現状、ソフトバンクグループが36.4%(ソフトバンクグループ子会社のSBBMの6.6%を含め43%)、ライセンスの提供を受けている米ヤフーが35.6%を所有している。

しかし、米ヤフーは、日本のヤフーと違い、業績は非常に厳しく、16年7月に通信大手のベライゾン・コミュニケーションズがYahoo!のほぼ全ての事業を48億300万ドルで買収する事で合意している。米ヤフーの個人情報流出問題があり、見直しが行われているようであるが、実現すれば、今後は投資会社に生まれ変わるようだ。ソフトバンクグループは、16年7月に英国のアーム社を3.3兆円で買収すると発表しており、機動的に動けるかは疑問であるが、買収に動く可能性もある。注視すべき点だ。

【M&A戦略】買収後にカネや人投下、既存事業と連携

ヤフーの沿革と主なM&A

| 年月 | 内容 |

| 2004年2月 | リクルートとの初の合弁となる株式会社インディバルを設立し、短期アルバイトなどを主な対象としたインターネット上の新サービス「求職者登録型採用支援サービス」に向けての営業活動を開始。資本金2億円でヤフーの出資比率は60%となる。 |

| 2004年11月 | レンタルサーバ事業、ドメイン登録事業、その他インターネット関連事業を運営するファーストサーバ株式会社(売上高15億円)の株式5,000 株(所有割合57.7%)を17億円で取得し、子会社化する。 |

| 2005年1月 | JASDAQ上場のクレオ(売上高117億円)とシステム開発などの分野における業務提携を目的とした資本提携を行うことで合意。第三者割当増資を16億円を引き受け筆頭株主となる(36.9%)。 |

| 2005年1月 | 民事再生法を申請したアルプス社(システム開発事業 売上高21億円)に関して、裁判所の認可を受け、子会社を通じて事業を3億円で承継する事が決定。 |

| 2005年1月 | あおぞら銀行とインターネットバンキング業務に関する基本合意を締結。あおぞら信託の普通株式9億円、転換予約権付無議決権株式90億円(あおぞら銀行が引き受け、ヤフーは当該株式を116億円で取得)を引き受ける。普通株式取得により14.9%、転換予約権付株式のすべてを転換した場合は、66.6%を取得する事となる。 |

| 2005年2月 | バリューコマースの議決権総数の 54.85%(完全希薄化後 45.46%)を取得するため、公開買付けを行う。買付に要する資金は109億円。バリューコマースは、顧客のEコマース、オンラインマーケティングにおけるアフィリエイトプログラムサービス、インターネット広告配信・管理サービス、インターネットマーケティングコンサルタント、レンタルサーバ・ホスティングサービス、ドメイン取得代行事業を行っている。 |

| 2005年3月 | インターネット上のショッピングモールの運営するキュリオシティ(売上高5億円)の株式 9,310 株(所有割合 90.69%)を1.2億円で取得し、子会社化することを決定。 |

| 2005年10月 | マーケティングリサーチ顧客に加えマスメディアからの受注や独自調査のデータバンクなどで高い実績があるインフォプラント(売上高15億円)の株式6,025 株(所有割合58.2%)を30億円で取得し子会社化。 |

| 2006年3月 | 東芝の子会社である株式会社ニューズウォッチ(売上高10億円)株式の69.0%を13億円で取得し子会社化することで合意。ニューズウォッチは、デジタルプロダクツ、電子デバイス、社会インフラ、家庭電器その他の分野の製品の開発、製造、販売およびサービス事業を展開している。 |

| 2006年6月 | ヤフー、ジャパンネット銀行、三井住友銀行は、業務提携に関する基本契約及び出資契約を締結。ヤフーは、ジャパンネット銀行の第三者割当を普通株式で45億円、無議決権株式で212億円引き受け、保有比率40%(議決権割合は10.4%)となる。 |

| 2007年2月 | インタースコープ(売上高10億円)の株式5,288 株(所有割合89.5%)を12億円で取得し子会社化。 |

| 2007年2月 | デリバリー総合サイト「出前館」を運営する夢の街創造委員会(売上高6億円)の普通株式を公開買付けにより取得する(20.86%→37.54%)。買付に要する資金は13億円。 |

| 2007年8月 | オーバーチュア(売上高457億円)の発行済み株式の 100%を15億円で取得する。オーバーチェアは、スポンサードサーチサービスの提供。米国ヤフー・インクの傘下の会社として、日本国内の主要提携パートナーサイトを通じてサービスを提供し高い実績がある。 |

| 2009年2月 | ソフトバンクの全額出資子会社であるソフトバンク IDCソリューションズ(売上高98億円)の全株式を450億円で取得し子会社化、後に吸収合併を行う。ソフトバンクIDCソリューションズは、データセンター事業、IP ネットワーク事業、コンサルティング、システム構築・運営等の事業を運営している。 |

| 2009年3月 | インターネット事業用物流、決済、販促、管理等のサービス提供等を行うEストアー(売上高28億円)の株式30%を9億円で取得する。 |

| 2009年4月 | USENの全額出資子会社である株式会社 GyaO(売上高54億円)が発行する株式51%を5億円で取得し、子会社化する。GyaOは、インターネットを利用した動画等のコンテンツ配信サービス業、インターネットを利用した広告掲載、広告の提供及び販売業務を行っている。 |

| 2010年6月 | ネットリサーチを主軸とする事業を展開するマクロミル(売上高77億円)とヤフーは、ヤフーの連結子会社であるヤフーバリューインサイト(売上高48億円)とマクロミルが経営統合する。ヤフーの実質的保有割合は議決権ベースで20.87%となる。 |

| 2012年4月 | 事務用品等の通信販売事業を展開するアスクル(売上高1904億円)との間で、コマース関連事業領域における業務・資本提携契約の締結を行う。アスクルの第三者割当を330億円引き受け、42.6%の株式を所有する。 |

| 2012年9月 | ソーシャルアプリケーションの企画・開発・運営を行うコミュニティファクトリーの全株式を取得する。 |

| 2012年12月 | ソフトバンク連結子会社のカービュー(売上高55億円)の株式52.2%を30億円で取得。カービューは、在日本最大級の自動車総合サイトを運営している。 |

| 2012年12月 | サイバーエージェントの100%子会社であるサイバーエージェントFX(営業収益85億円)の全株式を210億円で取得し、子会社化。 |

| 2013年1月 | マイネット(売上高2.4億円)の携帯端末向けCRM事業(売上高2.1億円)に関する権利義務を会社分割(吸収分割)により承継する契約を締結。対価は3.5億円。 |

| 2014年4月 | 中古書籍等のブックオフを展開するブックオフコーポレーション(売上高766億円)との間で、資本・業務提携契約の締結を行う。ブックオフコーポレーションの第三者割当を普通株式で21億円、新株予約権付社債で77億円引き受ける。普通株式取得で15.02%、また新株予約権を全て行使した場合で、43.22%を取得する。 |

| 2014年6月 | クレジットカード事業を核として展開するケーシー(営業収益97億円)の株式を227億円で取得し、連結子会社化する。 |

| 2014年8月 | JASDAQ上場のシナジーマーケティング(売上高37億円)の株式94.54%を公開買付けにより取得する。取得価額は87億円。 |

| 2014年10月 | カービューの株式等を公開買付けにより取得する(51.73%→96.65%)。取得に要する資金は50億円。 |

| 2015年9月 | 子会社であるアスクルが、軽貨物運送事業、利用貨物運送事業を展開するエコ配との間で、資本業務提携契約の締結を行い、エコ配の株式を16.5億円で取得し子会社化する(3.48%→68.48%)。 |

| 2015年12月 | ホテル予約サイトを運営する一休(売上高66億円)の株式等を公開買付けにより取得(94.32%)。取得価額は945億円。 |

| 2016年8月 | 電子書籍を配信するイーブックイニシアティブジャパン(売上高71億円)の株式等を公開買付により取得するとともに第三者割当増資を引き受ける(44.57%)。取得価額は27億円。 |

ヤフーは、数多くの企業のM&Aを行ってきている。ヤフーが過去に行ったM&Aの特徴は、Yahoo!JAPANをはじめとする既存事業との連携ができるインターネット関連事業であるという点だ。連携ができる事業であれば、組織が安定している規模の大きな企業だけでなく、小規模な企業、スタートアップ企業や法的整理をした会社であってもM&Aの対象になる。増資等によりM&Aを行った会社に資金を投下、また、ヤフーの人材やその他経営資源を活用していく。ヤフーとの連携でシナジー効果を発揮し、またM&A対象会社の課題を解決し、成長を図るスタイルだ。

以下においてヤフーのマーケティングソリューション事業とコンシューマ事業、その他に分けて紹介したい。

マーケティングソリューション事業~スポーツや映像に注力

マーケティングソリューション事業での主なM&Aは、2002年のスポーツナビ(現ワイズ・スポーツ)、2009年のGyaO、2014年のシナジーマーケティングが挙げられる。

スポーツナビ(現ワイズ・スポーツ)は、業界No.1スポーツ専門情報サイトといわれる「スポーツナビ」の運営会社だ。Yahoo!JAPANにスポーツコンテンツを提供する等、ヤフーとスポーツ情報サービスの運営委託やスポーツ分野の連携を図っている。

GyaOは、USEN子会社で映像配信サービスである「GyaO」を運営している。買収により「Yahoo!動画」と「GyaO」を統合し、広告配信、課金システム等も統合させ、日本最大級のオフィシャル映像配信プラットフォームの構築を行う。

シナジーマーケティングは、クラウドサービス事業、エージェント事業を展開している。特に、ビックデータを利用した広告配信の最適化を実現するためのデータ・マネジメント・プラットフォームサービス分野において、ヤフーと連携している。

コンシューマ事業~アスクルを子会社化、一休買収に1000億円

コンシューマ事業での主なM&Aは、2005年のバリューコマース、2012年及び2015年のアスクル、2015年の一休を挙げたい。

バリューコマースは、顧客のEコマース及びオンラインマーケティングを支援するため、アフィリエイトマーケティングサービスを提供している。成果報酬型アフィリエイトマーケティングの草分けである。M&A時は売上高が9.8億円、11億円の純損失を計上していたが、16年には、売上高166億円、純利益10億円と大幅に成長している。ヤフーショッピング出店者向け広告配信サービスの提供等連携を行っている。

アスクルは、2012年に資本参加し、2015年に連結子会社している。アスクルはオフィス用品の通信販売業界において、物流インフラの拡大や通信販売用のウェブシステムの利便性・効率性の向上のほか、顧客基盤の拡大や取扱商材の拡大施策を進め、顧客の支持を得て成長している。

しかしながら、アスクルはBtoBでの優位性は高いが、BtoC分野においては、新たなオンライン販売事業を立ち上げたが、集客力の拡大に課題があった。ヤフーは、幅広い集客機能と、「Yahoo!ショッピング」や「Yahoo!オークション」におけるBtoCビジネスを通じて培った決済機能を有する。アスクルの物流ノウハウや情報システム、マーチャンダイジング機能、コンシューマサービス機能を活用する事で、両社のEコマース事業を共同して展開していく。ヤフーとの提携を機にアスクルが2012年10月に立ち上げたBtoC向けネット通販サービス「LOHACO」は累計利用者数が300万人を突破している。

一休は、ホテル予約サイト「一休.com」等を運営している。「Yahoo!トラベル」「Yahoo!予約、飲食店」、「Yahoo!ショッピング」等、ヤフーが提供するEコマース関連サービス等の利用者に対し、一休が有する宿泊施設や飲食店に関連する情報を幅広く提供する等の方法により、一休サービスへ送客し、利用促進を行う事で、収益の拡大を実現する。一休の買収は、約1000億円の投資額で、ヤフーとしては過去最高額となる。

その他~ジャパンネット銀行に出資、カード事業にも参入

ヤフーは、広告、eコマースに次ぐ第三の収益の柱として、決済金融関連事業を展開しており、その他のセグメントに含まれている。2014年度のジャパンネット銀行への出資比率引き上げに、2015年度はワイジェイカードを連結子会社化しクレジットカード事業にも参入している。eコマース国内流通総額におけるグループの決済金融サービスの利用割合はいまだ半数程度に過ぎず、今後の成長余地は大きいと考えている。「Yahoo! JAPAN ID」だけで一気通貫して安心安全な購買が完了し、さらには当社グループのサービスを複数利用すればするほど利用者が恩恵を享受できるような好循環を創出するとしている。

【財務分析】膨らむのれん、シナジーの実現課題に

ヤフーは、前述の通り19期連続で増収増益を実現している優良企業である(図1参照)。

図1

ヤフーの親会社であるソフトバンクは、売上拡大をM&Aにより実現しているといっても過言ではないが、ヤフーに関しては、傾向が異なる。M&Aを行ってきた企業のM&A時の売上高は、ヤフーに大きな影響を与えていないようだ。

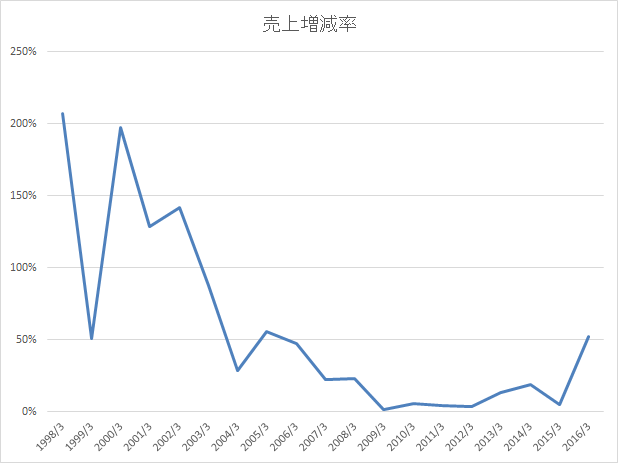

なお、売上高の増加率は、年々減少傾向にあり、近年は特に低調である(図2参照)。2016年3月期の増加率が改善したのは、この期に売上高2767億円(2015年5月期)のアスクルが、連結子会社化されたからである。今後、ヤフーが更なる発展を実現するためには、アスクルの買収のような事例が他にも必要になるかもしれない。

図2

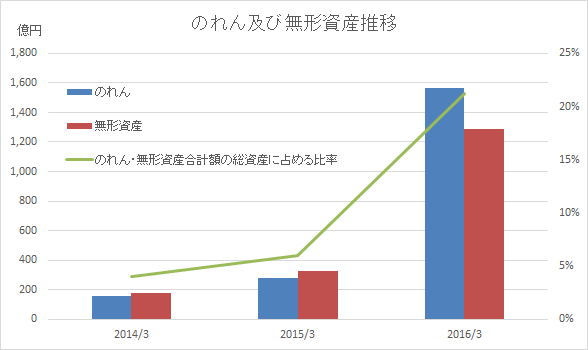

また、2016年3月期は、アスクルと一休の連結子会社化により、のれんと無形資産も大幅に増加している(図3参照)。2015年3月期まではのれんと無形資産合計で600億円程度であったが、2016年3月期には2850億円に増加、総資産に占める比率は21%に上昇した。うちのれんは1563億円であるが、ヤフーは国際会計基準を適用しているため、のれんが償却されない。特に一休は、売上高66億円、純利益が14億円、純資産が65億の会社である。買収価額1000億円を回収するためには、相当のシナジー効果を実現して成長させなければならない。

図3

【株価】ベライゾンの米ヤフー買収問題に揺れる

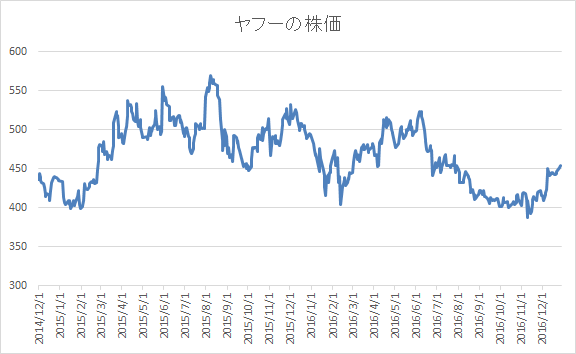

ヤフーの株価は2015年8月に一時570円を付けたが、その後、400~500円前後でのボックス圏の動きとなっている。

この間、株価を押し下げる材料が2つあった。1つは2015年12月のアスクル買収の発表だ。約1000億円の買収費用を本当に回収できるのか不安が先行した。

もう1つが2016年7月、米ベライゾンによる米ヤフーの買収計画が明らかになり、米ヤフーによる日本のヤフー株の保有状況に対する不透明感が浮上したこと。同じ時期にソフトバンクグループが英アーム社を3.3兆円で買収すると発表したことから、ソフトバンクによるヤフー株の追加取得の期待も後退。株価は2016年11月に一時400円を割り込む水準まで売られた。

同年11月、米大統領選の結果を受けて株式相場が上昇に転じたことを追い風にヤフー株も持ち直しの動きが出ている。ただ米ヤフーの情報流出問題を受け、ベライゾンが買収計画の見直しを検討していると報じられており、今後も不安定な値動きとなる可能性がある。

【まとめ】買収額が大型化、のれんに注意

ヤフーは、過去、数多くのM&Aを実施しているが、それぞれ、シナジー効果を実現する姿勢は、お手本のような企業といえる。また、近年まで自社と比較して比較的小規模のM&Aが多かったため、M&Aにより財務バランスが悪化するという事もなかった。ただ、2016年3月期においては、一休やアスクルといった企業を買収し、のれん等が多額に計上されている。これらの企業で期待されたシナジー効果が発揮できなかった場合、のれんの減損処理等により、ヤフーの業績に与える影響は大きい。

また、今後、ヤフー自体の株主構成もポイントになる。ベライゾンの米ヤフー買収が実現したとして、直ちに、ヤフーの業績に与える影響はないという事であるが、ソフトバンクグループの動向含めて注視したい。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部