コーポレートガバナンスを考える 現金保有は善か悪か

アクティビスト株主による株主還元キャンペーン

アクティビスト株主による日本の会社へのキャンペーンは2012年以降、「ガバナンス」や「M&A」関連が増加しているが(「アクティビストを考える アクティビスト株主による提案とその活かし方」参照)、「株主還元」関連、すなわち、配当、自社株買いなどのペイアウト政策(Payout Policy)に関連するものは毎年一定の割合を占めている。これは、2008年のリーマンショック後、多くの国で会社は現金(現預金及び現金同等物+有価証券)を蓄積する傾向にあり、いわゆる「キャッシュリッチ」な会社が増加しているが、日本の会社は欧米と会社と比べ、現金保有比率(総資産に占める現金の比率)が高いことも影響している。

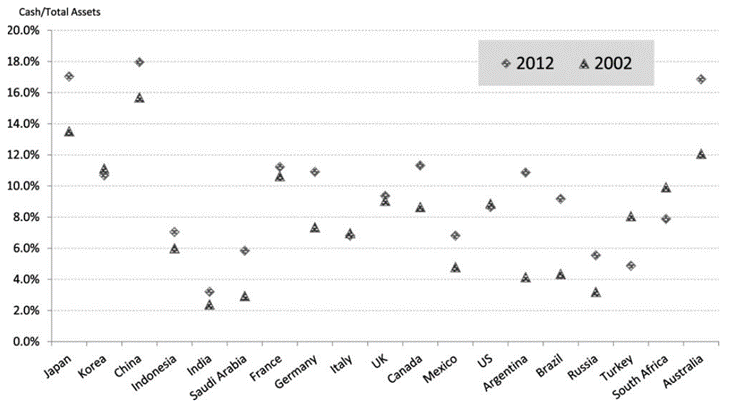

近畿大学経営学部の中岡孝剛准教授が調査したG20(欧州連合を除く)の全上場会社(金融・保険業を除く)における現金保有比率の中央値をみると、これがよく分かる。日本の会社は今後も、この種のキャンペーンを受ける可能性が高い。

これに対して経営陣は、現金を保有している理由を説明しなければならないが、理論的にはどのように考えられているか。

コーポレートガバナンスの観点からは、現金保有は否定的な見解が多い。なぜなら、会社が余剰の現預金を保有すると、その使い方は経営陣の裁量下におかれ、経営陣は収益性を無視して、会社規模の拡大を追求するなど、必ずしも企業価値を向上しない用途に使う懸念が生じるからである。これは、「フリーキャッシュフロー仮説(The Free Cash Flow Theory)」と呼ばれている。

また、「エントレンチメント仮説(The Entrenchment Theory)」もある。これは、お金があると経営陣が無難な経営に走ってしまうという仮説である。さらに、長らく低金利が続いていたため、たとえ現金を保有していたとしても、利息を生まず、ROEが下がってしまうという指摘もある。

会社が現金保有する動機

このような否定的な見解があるにもかかわらず、会社はなぜ現金を保有するのか。

まず考えられる仮説は、「取引的動機(The Transaction Motive)」である。これは、会社は事業活動で定常的に支払う必要がある資金、すなわち、運転資金が必要であるため、現金を保有しておかなければならないとう動機である。これは言うまでもない。運転資金の必要な水準は、業種、会社の規模、商慣習、取引先との関係などによって異なるが、ファイナンスの教科書では、例えば、売上高の何パーセントであるとか、従業員の給与合計の何か月分であるとか、同じ業界の他社をベンチマークにする方法などが提唱されている。

次に近年有力に主張されている仮説は、「予備的動機(The Precautionary Motive)」である。これは、資金調達に制約の多い会社は、投資機会や将来の予期せぬリスクに備えなければならない、あるいは、資金調達コストを抑止するために取引的動機以上の現金を保有しなければならないという動機である。

投資機会は、例えば、M&Aや設備投資がある。現金は調達資金と異なり、迅速に活用することができるとともに、調達コストがかからないため、現金を資本コストよりも高いリターンを得る事業に投資できれば、株主価値を向上させることができる。

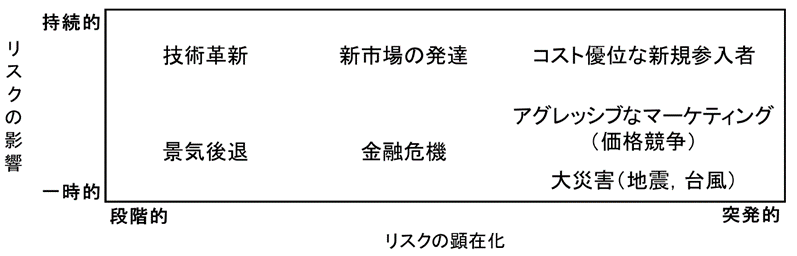

将来の予期せぬリスクは、例えば、金融危機や大災害のほか、競合他社の脅威なども考えられるが、これはリスクが影響を及ぼす時間軸(持続的か一時的か)とリスクが顕在化する過程(段階的か突発的か)の次元で以下のように分類できる。

かかるリスク時には資金調達が困難になるが、保有現金は資本市場を補完することができる。

現金保有の最適水準

では、現金保有の最適な水準はあるのだろうか。

先行研究では、予備的動機を実証したものが多く、支持されている。例えば、成長機会が多く、リスクの高い業種に属する会社は現金保有水準が高い一方、資本市場へのアクセスが比較的容易な規模の大きな会社や格付けを保有している会社は現金保有水準が低いという。

また、金融危機時、現金を豊富に保有している会社は、キャッシュフローの投資感応度が低いため、現金保有が投資を支えた可能性があるという。そして、新型コロナウィルス発生による危機以降、日本の会社は現金保有比率を高めているという。

しかし、言うまでもなく、運転資金、投資機会、そして将来の予期せぬリスクは、業種やライフサイクルによって異なるため、現金保有の最適水準も会社によって異なる。問題は、それを投資家に分かりやすく説明できるか否かである。

テクノロジー業界など成長ステージにある会社は、現金保有比率が高いものの、アクティビスト株主によるペイアウトの提案が多いとはいえない。

これは彼らが、ROICがWACCを上回る投資機会があるため、ペイアウトを行うよりもむしろ、M&Aや設備投資を行ったほうが、企業価値が向上し、株価が上がることを投資家に説明しているからである(「バリュエーションを考える 平時におけるバリュエーションのすすめ」参照)。一方、成熟ステージにある会社は、そのような投資機会が少ないため、積極的にペイアウトを行うことが好ましいともいえる。

難しいのは、将来の予期せぬリスクの説明である。早稲田大学ビジネススクールの鈴木一功教授は、Nassim Nicholas Talebの著書『Antifragile』(邦題『反脆弱性―不確実な世界を生き延びる唯一の考え方』で触れられている「脆弱性を抑えるために極端に押さえつけて固定化していくと、最終的に非常に不安定なシステムになる」との考え方に立ち、世界の中央銀行が危機を防ごうとしてお金を刷れば刷るほど、将来の金融危機が起こる確率が増し、今後も金融危機は頻発する可能性が高いという。

現金保有は、様々な誘因の結果として生じているため、必ずしも厳密なファイナンス理論で説明できるとは限らない。しかし、アクティビスト株主のキャンペーンに応じて、自社株買いを行い、また、財務レバレッジ(負債の利用)を高め、ROEを向上させたとしても、もしくは、それを謝絶し、内部留保を増やしたとしても、本業の利益率であるROICを高め、成長し、フリーキャッシュフローを生み出さなければ、企業価値が向上することはない。

現金は使い方によって善にも悪にもなる。

<参考文献>

鈴木一功(2021)「企業と株主、コーポレートガバナンス」淺羽茂ほか『NEW NORMAL早稲田大学MBA教授陣が考えたビジネスの新常識』(KADOKAWA)201-227頁

中岡孝剛(2019)「企業の現金保有行動に関する考察:理論と実証研究のサーベイ」商経学叢65巻4号177-227頁

Opler, T., Pinkowitz, L., Stulz, R., & Williamson, R.(1999)The determinants and implications of corporate cash holdings. Journal of Financial Economics, 52(1), 3-46.

Honda, T., Uesugi, I.(2021)COVID-19 and Precautionary Corporate Cash Holdings: Evidence from Japan, RCESR Discussion Paper Series, No. DP21-2.

文:吉村一男