【500 Startups Japanトップインタビュー】<3>500 Startupsが描くM&A促進のビジョンとは?

●日本はM&Aの件数が少なすぎる!

「ベンチャーエコシステムはエグジットがボトルネック」とライニー氏は指摘する。同氏が言うこのエコシステムとは、起業家が投資を受けて起業し、M&AやIPOによってエグジットし、さらにその起業家がエンジェル投資家となって起業家を支援したり、自身が次の起業をするといった一連のサイクルを指す。

■図1起業循環

しかし、日本ではベンチャー企業のM&Aが極端に少ない。実際、2015年の日本は、IPOが約100件に対し、「オモテには出ないものもあるため正確な状況は不明だが、ベンチャー企業のM&Aは数十件に満たないとも言われるほど市場が未成熟」と澤山氏は言う。つまりエグジットの8~9割方がIPOに偏っているということになる。

そしてそのことで起こる問題もあると指摘する。まず、ベンチャー企業に対し適正価格がつかないことだ。買い手が少なければ、買いたたかれてしまうケースも必然的に多くなる。

そして、なにより問題視しているのは、起業家にとってエグジットの選択肢が少ないということ。IPOによる利益回収のみを視野に入れていると、「短期的に稼げる=IPOがしやすい」ビジネスモデルを目指しがちになる。それはイノベーティブな事業でないこともしばしばだろう。

もちろんVCである同社にとって、投資先のベンチャーがIPOすることも重要なエグジットの1つであることは間違いない。しかし、無理にIPOを目指すと、上場後の成長に行き詰まるケースも出てきてしまう。だからこそ、M&Aという選択肢を増やすことが重要なのだという。

日本でM&A件数を増やすことは米国の状況を見るとたしかに不可能な話ではない。

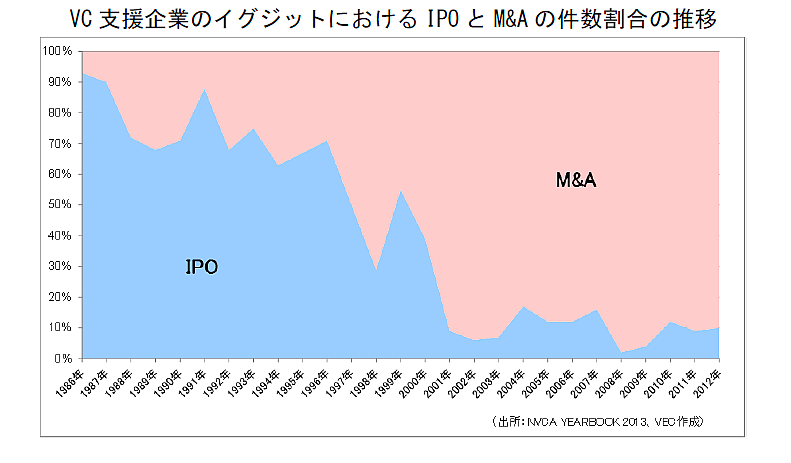

■図2米国IPOとM&Aの割合

出所:Venture Enterprise Center 2013年度ベンチャービジネスに関する年次報告書より

出所:Venture Enterprise Center 2013年度ベンチャービジネスに関する年次報告書より

図2は米国のIPOとM&Aの割合を示したもの。1980年代は、米国でもIPOが大きな割合を占めていたが、徐々にM&AとIPOの割合が変化し数値が逆転、現在はM&Aのほうが8~9割となっていることがわかる。

●クロスボーダーM&Aの推進役になる!

M&Aを増やすために、とくに力を入れるのがクロスボーダーM&Aの促進だ。「日本のベンチャーを海外企業が買収をする道をつくりたい」と澤山氏は意欲を示す。

これは、前回に挙げた、「日本企業を海外に発信する」という目標とも関連する。日本のベンチャーが海外企業に発信されることによって当然、買収対象にもなるだろう。

さらに、世界60カ国、1500社の投資先を持つ11カ国の500 Startupsのネットワークを生かし、買い手となる大企業を紹介するなど具体的な促進活動も視野に入れている。「偶発性に頼らないシステマティックなM&Aを増やす」と澤山氏は話す。

一方、日本ベンチャー企業には、自ら生み育てた会社を売却するということ自体に抵抗感がある場合も少なくない現状がある。それに対して、シードの段階から関わる同社はM&Aについての啓蒙が進めやすい立場にある。起業家の選択肢が増えれば、前述の起業循環(【図1】)がスムーズに回り、イノベーションが増えることも期待される。

また、目指しているクロスボーダーM&Aは海外企業による日本ベンチャーの買収だけではない。日本の大企業による海外ベンチャー買収の促進も視野に入れている。同社の投資先ネットワークとともに、シリコンバレー事情に精通したライニー氏の知見も生かされそうだ。「世界中のあらゆる企業の掛け算を手助けしたい」と澤山氏は言う。

最後に「なぜ日本なんだとよく言われたが、10年後に君は正しかったと思ってもらえるように頑張りたい」(ライニー氏)、「自分ならではのキャリアを生かし、テクノロジーとビジネスの掛け橋の役割を果たしたい」(澤山氏)と、自身の想いを語ってくれた。今後も、500 Startups Japanの動向とともに、同社を率いる2人の活躍に注目したい。 <完>

取材・文:小林麻理/編集:M&A Online編集部

第1回 500 Startupsに選ばれるための3つの条件とは?

第2回 500 StartupsがJapanをPassしないこれだけの理由