M&Aバリュエーションを考える サム・オブ・ザ・パーツ(SOTP)分析

3D Investment Partnersによる東芝への公開提案

東芝の経営が混乱している。2021年3月の臨時総会、同年6月の定時株主総会に続き、2022年3月の臨時株主総会(意思確認)も会社提案の議案が否決された。ことの始まりは「アクティビストを考える(上)アクティビスト株主による Bumpitrage と Appraisal Litigation」で触れた「株主アクティビズム」である。

株主は、Kanya Hasegawa氏が2015年にシンガポールで立ち上げた投資会社である3D Investment Partners。投資先企業の複利(Compound Interest)での利益成長を投下利益率(Return on Investment: ROI)をベンチマークに後押しするエンゲージメント型の投資スタイルが特徴といわれてる。

その3D Investment Partnersは2020年7月、東芝に対して" Compound Toshiba"と題する公開提案を行った。その内容は、売上高や営業利益の成長に基づく株主総利回り(Total Shareholder Return: TSR)の増大を目指すのではなく、重要業績評価指標(Key Performance Indicator: KPI)にROIを導入し、ROIの持続的な成長を目指す経営への方針変換を求めるというものであった。

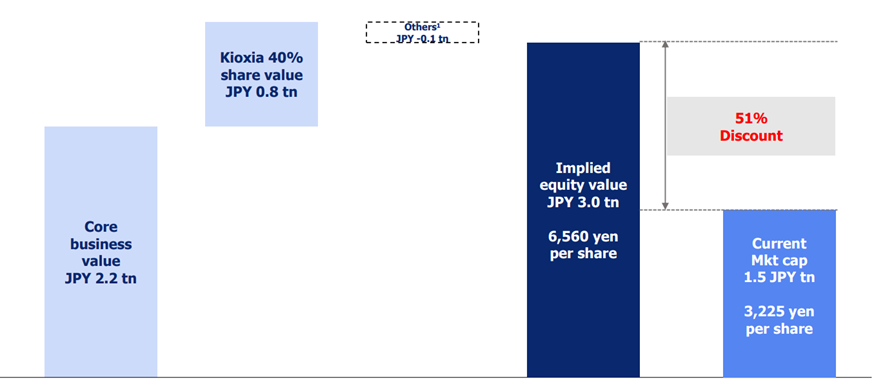

彼らによると、東芝の株価は2020年7月時点において、潜在的な株式価値(implied equity value)から51%ディスカウントされているという。その潜在的な株式価値は、サム・オブ・ザ・パーツ(Sum-Of-The-Parts: SOTP)分析によって算定されている。

出所:3D Investment Partners, " Compound Toshiba" P9

このSOTP分析とは、どのようなバリュエーションか。

SOTP分析

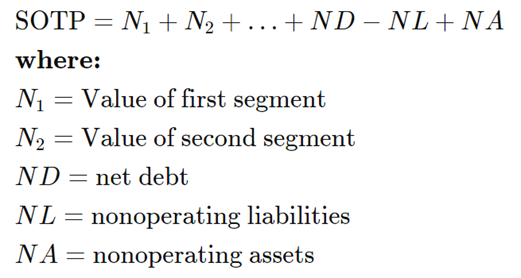

SOTP分析とは、複数の事業をもつ会社(コングロマリット)の各事業セグメント(segment)の事業価値(Enterprise Value: EV)を算定した合計から、純負債(net debt)、非事業用負債(non-operating liabilities)、非事業用資産(non-operating assets)を調整し、潜在的な株式価値の範囲を提示する分析をいう。

すなわち、各事業セグメント(The Parts)の価値を合算する(Sum)バリュエーションといえる。

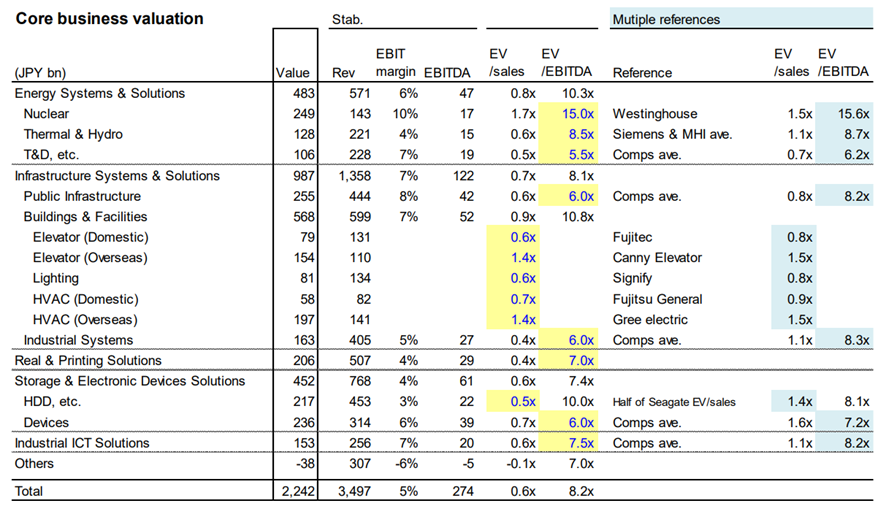

各事業セグメントのEVは、各事業セグメントのフリー・キャッシュフロー(FCF)が推定できる場合にはDCF法(Discount Cash Flow method)を使用し、そうでない場合には、「M&Aバリュエーションを考える 類似上場会社の選定」で触れたマルチプル法(Multiple method)を使用して算定する。

もっとも、アクティビスト株主は、会社の情報が限られているため、DCF法ではなく、マルチプル法を使用するケースが多く、具体的には、各事業セグメントの利払い前・税引き前・減価償却前利益(Earnings Before Interest Taxes Depreciation and Amortization: EBITDA)にEV/EBITDAマルチプルを乗じることによって算定するケースが多い。

3D Investment Partnersによる東芝への公開提案書には、そのプロセスが披露されている。

出所:3D Investment Partners, " Compound Toshiba" P26

コングロマリット・ディスカウントと株価向上策

このようにSOTP分析は、コングロマリットの各事業セグメントがどの程度潜在的な価値があるかを判断するための分析といえるが、アクティビスト株主はこれをコングロマリットの株価が潜在的な株式価値よりもディスカウント(コングロマリット・ディスカウント)されていることを主張するために利用するケースが多い。

コングロマリット・ディスカウントが生じているのは、以下のような原因が考えられる。

① 各事業セグメントがコングロマリット全体と同様に業績を上げていない

② 各事業セグメントの投下資本利益率(Return on Invested Capital: ROIC)がコングロマリット全体の加重平均資本コスト(Weighted Average Cost of Capital: WACC)を下回っている

③ 投資家への情報開示が不足している

アクティビスト株主は、コングロマリットに対してコングロマリット・ディスカウントを解消するための株価向上策を提案する。

3D Investment Partnersは2021年3月、東芝株を買い増し(7.2%)、4月に東芝経営陣に対して潜在的な株式価値達成に向けた株主構成の変更を含む網羅的かつ客観的な「戦略的選択肢の再検討プロセス」の実行を提案した。

これに対して、コングロマリットは、まずDCF法によって各事業セグメント合計の潜在的な株式価値を算定し、これをコングロマリット全体(連結)の潜在的な株式価値や株価と比べることによって、コングロマリット・ディスカウントが生じているか否かを検証する。

この潜在的な株式価値は、アクティビスト株主が算定したものと異なるかもしれないが、これはアクティビスト株主がDCF法ではなく、マルチプル法によって算定しているからである。

そこで、コングロマリットは、「M&Aバリュエーションを考える 類似上場会社の選定」で一部触れたように、アクティビスト株主の潜在的な株式価値の算定が以下の前提を満たしていない場合には、事業に関する情報開示を積極的に行い、これを是正してもよいかもしれない(上記③)。

・各事業セグメントのEBITDAが入手できること

・各事業セグメントの類似上場会社(同じ資本コストとキャッシュフロー成長率をもつ会社や株式市場において株価が適正に価格付けされている会社)が選定できること

その上で、コングロマリット・ディスカウントが生じている場合には、その原因を明らかにした上で(上記①②)、それを解消するための株価向上策を提案する。

東芝はこのような検証を行い、2021年11月、会社分割(spin-off)の提案を行ったと思われるが、会社分割については、米国でも同じ11月、ゼネラル・エレクトリック(GE)やジョンソン・エンド・ジョンソン(J&J)がこれを決定し、話題となった。

その後、3D Investment Partnersは2021年11月、東芝戦略委員会及び取締役会に対して戦略委員会の東芝分割案に至るレビュープロセスが不十分であると公開書簡を送付し、2022年1月、東芝に対して臨時株主総会の招集を請求したが、3月の臨時株主総会(意思確認)では、自らの株式非公開化提案も、東芝の会社分割提案も否決された。

J&Jが会社分割の公表に当たって、「これにより、各社がそれぞれの業界のトレンドに対応するための集中力とスピードを向上させることができる(the move will help improve the focus and speed of each company to address trends in their different industries.)」と述べたことに象徴されるように、今後の経営は、事業のデジタル化、米中対立によるサプライチェーンの再編、脱炭素の推進、そして、コロナショックの発生に伴い、とりわけスピードが求められる。

現場の方は外野の我々が想像もつかないくらいに悩み苦しみ、そして少しでも会社を良くしようと日々考えておられると思うが、東芝がこの混乱から脱し、スピードをもって経営にあたることができる日が再び訪れることを願うばかりである。

文:吉村一男