M&Aバリュエーションを考える 類似上場会社の選定

アクティビスト株主によるBumpitrageとAppraisal Litigation

「アクティビストを考える(上)アクティビスト株主による Bumpitrage と Appraisal Litigation」で触れたように、アクティビスト株主が、M&Aに反対し、そのM&Aを完全に停止させること、またはM&A価格やその他の条件の改善を求めるM&Aキャンペーンは「Bumpitrage」と呼ばれ、今後はさらに多くなると予想されるが、Bumpitrageは、M&A価格が低いと主張し、その根拠である企業価値評価(バリュエーション)の改善を要求することが多く、バリュエーションのアプローチやそのアプローチの下での前提や数値の設定がバリュエーション理論に基づき合理的であるか否かが争点になるため、米国デラウェア州の株式価格決定申立権による関する訴訟(Appraisal Litigation)の裁判例が参考になる。

そこで、わが国で過去にBumpitrageの対象となったアルプス電気とアルパインの経営統合で争点となったバリュエーション・アプローチの下での前提や数値の設定は、Appraisal Litigationではどう判断されているか、紹介する。

アルプス電気とアルパインの経営統合では、類似上場会社比較法(「マルチプル法」と呼ばれる)における類似上場会社(「コンプス」や「ピアーズ」と呼ばれる)の選定、DCF法における事業計画の予測期間、継続価値の永久成長率、サイズプレミアム、現預金の事業性などが争点となった。

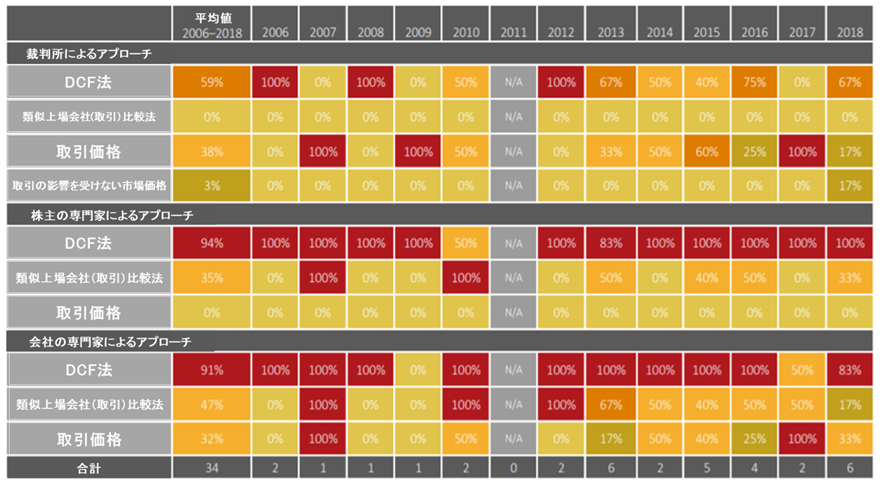

Appraisal Litigationにおけるバリュエーションのアプローチ

米国の商事訴訟と規制に関する経済・金融分析会社であるCornerstone Researchが行った2006年から2018年に公表されたAppraisal Litigationを対象としたバリュエーションの調査によると、原告である株主と被告である買収対象会社(対象会社)はインカム・アプローチであるDCF法やマーケット・アプローチである類似上場会社(取引)比較法で算定するケースが多いが、裁判所はDCF法が多く、類似上場会社比較法を採用するケースはなかった。

これはなぜだろうか。

裁判所が類似上場会社比較法を採用しない理由

「アクティビスト株主によるBumpitrageとAppraisal Litigation」で触れたように、米国デラウェア州の裁判所は、バリュエーションする際に「全ての関連要素」を考慮しなければならないため、「金融業界や裁判で一般に受け入れられる方法」を審査しなければならない。

米国のコーポレート・ファイナンスやバリュエーションの学術書や実務書では、類似上場会社比較法における類似上場会社は、標準産業分類などを出発点として、類似のリスク・プロファイル、資本コスト、ROICおよび成長率を持つ会社を特定するケースが多いが、類似上場会社が対象会社と同様のバリュードライバー(会社の製品ライン、顧客の種類、市場区分、事業の種類)をすべて持っているかどうかを考慮する必要があるとする。

しかし、これらすべてを考慮した後でも、バリュエーションに重要なすべての特性について比較することはできないため、類似上場会社比較法は、「DCF法へのショートカット(shortcut)とみなすのが最善」として、他の方法論より劣っているとみなしている。また、対象会社の経営者は多くの場合、「憧れの強い仲間(aspirational peers)」を選択する傾向があるため、彼らから提供された類似上場会社に依存しないようにアドバイスしている。

そこで、裁判所も採用しないケースが多く、経営者によって選択された類似上場会社も信頼できないとする(e.g. In re Appraisal of Jarden Corp., C.A. No.12456-VCS (Del. Ch. Jul. 19, 2019).

米国の裁判から示唆されるわが国のバリュエーションのプラクティス

アルプス電気とアルパインの経営統合では、アルパインの専門家の1社は、「データベースの業種区分」に基づいて客観的に選定した(もう1社は適切な類似上場会社が1社しかなかったため、採用していない)。これに対して、アクティビスト株主は、「赤字会社が選択されており、これは市場の評価が低いため、類似上場会社として不適切」と主張した。

わが国のバリュエーションの学術書では、以下の条件を満たす会社が類似上場会社といわれている。

①対象会社とWACC-g(資本還元率)がほぼ同じである類似上場会社(対象会社と同じ資本コストをもち、キャッシュフロー成長率がほぼ同じ会社)

②株式市場において類似上場会社の株価が適正に価格付けされていること

そして、②については、株式市場において、ある上場会社が過大評価、過小評価などミスプライシングされている状況では、類似上場会社も同様にミスプライシングされている可能性が高いため、類似上場会社の株価の妥当性をDCF法で確認することが必要といわれている。

すなわち、日米の「金融業界一般に受け入れられる方法」は何ら変わらない。

類似上場会社比較法で使用する市場価値倍率は、キャッシュフローを割り引く際に用いられる資本還元率の逆数と解釈することができるため、類似上場会社比較法はDCF法と同じ考え方に基づくバリュエーションとの位置づけが可能であるが、類似上場会社比較法でバリュエーションする際には、類似上場会社の選択は恣意的でないこと、そして、その類似上場会社の株価もミスプライシングされていないことを説明できるようにしておくことが必要であると思われる。

【参考文献】

井上光太郎(2021)「マーケット・アプローチ」鈴木一功=田中亘編著『バリュエーションの理論と実務』(日本経済新聞出版)372-382頁

吉村一男(2021)「米国・デラウェア州の会社裁判におけるバリュエーションの争点」鈴木一功=田中亘編著『バリュエーションの理論と実務』(日本経済新聞出版)158-208頁

Berk, Jonathan and DeMarzo, Peter (2019) CORPORATE FINANCE(Pearson, 5th ed.).

Koller, Tim et al., McKinsey & Co. (2020) VALUATION: Measuring and Managing the Value of Companies(Wiley, 7th ed.).

文:吉村一男