敵対的TOBでデサントの株価は割高か?

敵対的TOBに踏み切った伊藤忠

前回の記事「デサントと伊藤忠の確執 敵対的TOBの可能性を検証してみた」(→記事はこちら)では、デサント<8114>の株価が高いため、伊藤忠商事<8001>の投資目標や予算枠の問題等から、TOBはないまま膠着するのではないかと予想していましたが・・・事態は一転し、1月31日に伊藤忠商事は持ち株比率を4割程度まで高めることを目標とするTOBの開始を公表しました。

各社報道によれば、デサントの石本社長がMBOによる非公開化を画策したものの、MBOスポンサー候補のファンドが伊藤忠との共同投資を求めたため、伊藤忠に相談せざるを得なくなり、伊藤忠の堪忍袋の緒が切れて敵対的TOBに踏み切った模様です。

しかしながら、ここで一気呵成に過半数を取得して子会社化を目指すのではなく、特別決議拒否権の獲得にとどめるとしたのは、やはり投資予算の問題や投資利回りの問題があったことが背景にあるのではないかと思います。

株価の反応と「期待値」

1月31日にTOB公表を受け、デサントの株価は2営業日連続ストップ高となり、2月1日の終値は2,771円まで上昇。7日の終値は2,638円と、公表直前の株価1,871円に対し4割高く、TOB価格の2,800円に迫る水準まで買い上げられています。

しかし本件は、完全子会社化を目指すバイアウトではなく、対象株式は発行済み株式数の10%に満たない7210千株に上限が設定され、上限を超える応募があった場合は抽選となります。よって、現在の株価は応募すればほぼ確実に当せんすることを織り込んだ水準にあると考えられます。

そこで、まずは本件TOBの期待値を算出してみたいと思います。

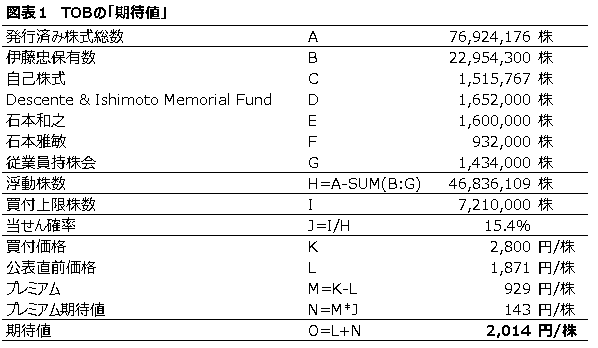

図表1 TOBの「期待値」

デサントTOBの期待値は2,014円

TOBの対象となるのは、伊藤忠商事の持ち株、創業家の持ち株、従業員持ち株会、自己株式以外の浮動株と考えられます。これを算出すると46,836千株となります。仮にすべての浮動株が応募した場合の当せん確率は15.4%となります。

次に、仮にTOBプレミアムを考慮しない「実力」の株価が、TOB公表直前の1,871円であるとすれば、当該株価とTOB価格との差額にこの当せん確率を乗じた期待値がプレミアムの期待値であり、それを「実力」の株価に加算した金額が「期待値」と考えられるでしょう。すると上記図表の通り、デサント株式の「期待値」は2,014円ということになり、現況の株価は「非常に割高である」と考えられます。

では、割高な株価が今後どうなるか、3つのシナリオを考えてみたいと思います。

株価は今後どうなるのか・・・3つの結末を予想

シナリオ① 株価は期待値に合わせて下落・・・空売りのチャンス

「伊藤忠商事によるTOBが公表通りに実施され、株価は期待値に合わせて下落していく」

これが最も合理的で可能性が高いと考えられるメインシナリオです。現在の水準ではTOB実施前に市場で売却した方が確実に利益が得られるので、期待値水準までは売られるというのが最もあり得るシナリオだと思います。よって、素直に考えれば「空売りのチャンス」と言えるでしょう。

シナリオ② ホワイトナイト出現で株価吊り上げ合戦へ

「創業家がホワイトナイトを獲得し対抗TOBに踏み切る。その結果、TOB価格の引き上げが行われ、現在の水準が正当化される」

伊藤忠商事の拒否により頓挫したとはいえ、ホワイトナイトとしてMBOスポンサーとなることを真剣に検討したファンドが存在する以上、創業家がMBOスポンサーを獲得し、対抗TOBをかけるというシナリオも否定はできないと思います。そうなった場合、昨年のソレキアをめぐる佐々木ベジ氏と富士通のようなTOB価格の吊り上げ合戦に発展することになるでしょう。

もしこのシナリオが実現したならば、現在の株価もなお割安といえます。現在の株価水準は、市場の一部にこのシナリオの実現を見込む考えが一定数存在しているとも評価できるでしょう。

しかしながら、創業家とともに検討していたファンドは伊藤忠商事との共同投資を前提としていたため、伊藤忠商事抜きでの投資に踏み切る可能性は一般的には非常に低いと考えられます。ですから、3月14日のTOB期限までに創業家が当該ファンドを説得できるかどうか、あるいは別のファンドから支援を受けられるかどうかにこのシナリオの成否はかかっています。

シナリオ③ TOB応募低調でプレミアムを引き上げ

「株価が維持された結果、伊藤忠商事がプレミアムを引き上げる」

現状の株価では、TOBに応募するよりも市場で売却した方が期待値が高いと考えられるため、仮にこの株価水準が維持された場合、TOBへの応募が低調となり、不成立に終わってしまう可能性も出てきます。しかし、伊藤忠商事としては特別決議拒否権の確保は何が何でも必要と考えられますので、そのような場合はプレミアムを引き上げ、市場で売却するよりもTOBに応募した方が期待値が高い状況を作り出すことを迫られることになるでしょう。こちらも可能性は低いと考えられますが、ゼロとは言えないと思います。

文:巽 震二(マーケットアナリスト)