東京オリンピックを控え、期待感が高まるスポーツ用品業界のM&A

東京オリンピックを控え、期待感が高まるスポーツ用品業界のM&A

2017年8月31日、サッカーワールドカップのアジア最終予選において日本がオーストラリアに勝利し、6大会連続で6度目となるワールドカップ出場が決定した。これを好感した影響もあり、アシックス<7936>などスポーツ関連銘柄は軒並み堅調。ゼビオ<8281>は年初来高値を更新した。

2020年には東京オリンピックを控え、期待感が高まるスポーツ用品業界においてもM&Aが盛んに行われている。今回は、その中でも、デサント、ゼビオ、アシックス、ゴールドウィンの動きを追ってみたい。

デサント、英社のシューズ買収

2015年8月、デサント<8114>は、トレイルランニング用シューズなどを販売する英イノヴェイトの株式を80%取得し、子会社としたことを発表した。イノヴェイトは欧米を中心に約60か国で「inov-8(イノヴェイト)」ブランドを展開している新進気鋭のシューズメーカーである。

デサント自体も、自社が強みを持つスポーツウエアに加えて、シューズなど関連領域への拡大やグローバル化を目指しており、2013年から「イノヴェイト」ブランド製品を日本、韓国、香港で販売していた。イノヴェイトを子会社化することにより、同社が保有する開発力を活用したシューズ事業の拡大とグローバル路線への転換を加速させる狙いがある。

買収の方法は現金による株式取得であり、取得価額は26億円と公表されている。Pedes Investments Limitedほかグループ子会社4社(イノヴェイトグループ)が新たに連結の範囲に加わり、のれんの計上額は36億円となった。

また、特徴的な点として、のれん以外の無形固定資産として商標権に15億円が配分されていることが挙げられる。この配分額は企業取得時に行われるPPA(Purchase Price Allocation)という計算手続によるものである。子会社側の商標権の簿価を上回る時価評価益に相当するものであり、それだけ「イノヴェイト」ブランドが価値を持っていると評価したことを意味する。

なお、デサントではこの買収により計上されたのれんおよび商標権を10年間(商標権については加重平均期間)にわたって償却することとしている。

ゼビオ、ヴィクトリアとゴルフパートナーを買収

ゼビオ<8281>は、福島県郡山市に本社を置くスポーツ用品およびウエア販売チェーンの運営会社である。もともと紳士服販売をメインとする会社であったが、徐々にスポーツ部門に主軸を移すようになる。

2005年には、ゴルフ、スポーツ用品のヴィクトリア<非上場>の株式を取得して100%子会社とする一方、メンズ事業とメディア事業をアオキインターナショナルおよびヴァリックに営業譲渡するなど、選択と集中をより鮮明に打ち出した。

また、2008年10月、当時東証マザーズに上場していた中古ゴルフ用品チェーンを運営するゴルフパートナーの株式を公開買付により95.5%取得して連結子会社とした上で、翌2009年4月には簡易株式交換により完全子会社化した。

少数株主を排除して完全子会社化を目指すスクイーズアウトの手法としては、全部取得条項付き種類株式を発行する方法などいくつかの手法が存在するが、ゴルフパートナーのケースでは、親会社での総会決議を省略して行われる株式交換である簡易株式交換を活用してスクイーズアウトを実施したものと考えられる。

なお、同社株式の取得価額は68億円、のれんの計上額は56億円となった。当該のれんについては15年間にわたり償却されている。

アシックス、フィットネスアプリを買収

2016年3月、アシックス<7936>は米FitnessKeeperの全株式を取得し、子会社化した。FitnessKeeperは、GPSを活用し、ランニングやサイクリングにおける運動を追跡、記録するフィットネス・トラッキング・アプリ「Runkeeper」を展開する企業である。世界に広がるアプリのユーザー層を取り込み、アシックスの製品や技術との統合により、価値向上を図る買収と位置付けることができる。

具体的な買収方法としては「現金を対価とした逆三角合併」が用いられている。典型的な三角合併では、ターゲット企業(このケースの場合はFitnessKeeper)の所在地国に子会社を新設し、子会社が存続会社となってターゲット企業を吸収合併する。その際に、合併対価として、子会社の株式ではなく、親会社(このケースの場合はアシックス)の株式が交付される。ターゲット企業と子会社の合併に、親会社の株式も登場するため三角合併と呼ばれるわけだ。

逆三角合併では、子会社でなく、ターゲット企業の方が存続会社となるという違いがある。また、合併対価として、株式だけでなく、現金も認められている国および地域であれば、「現金を対価とした逆三角合併」が可能であり、あたかも現金で株式を取得したような経済的効果が得られる。FitnessKeeperのケースでは、米デラウェア州会社法の規定に従って手続が行われた模様だ。

FitnessKeeperの買収における取得価額は99億円、のれんの計上額は95億円にのぼる。のれんの償却期間は10年とされている。

ゴールドウィン、ヘリーハンセンの日本における商標権を獲得

企業買収とは異なるものの、それに匹敵する規模の買い物をするケースも紹介しておきたい。2016年12月、ゴールドウィン<8111>は、「ヘリーハンセン(HELLY HANSEN)」の日本における商標権を30億円で取得した。

多様なスポーツブランドを展開するゴールドウィンの連結売上高は2017年3月期に600億円を超えた。とはいうものの、30億円という金額は決して小さくない。それでも商標権の取得に踏み切れたのは、過去33年間にわたってヘリーハンセンとのライセンス契約にもとづき、日本におけるブランド展開を行ってきた実績があるからだろう。

ノルウェーの港町で生まれたヘリーハンセンはマリンウエアを中心にブランドを確立している。今後、日本での製品開発や店舗展開を行うにあたって、ライセンス切れなどの不安が払拭されることは、むしろリスク回避にもつながるといえる。

仮に商標権を10年償却した場合、単純計算で毎年3億円程度の利益押し下げ要因にはなるものの、最終利益30億円程度で推移しているゴールドウィンにとっては十分吸収できるレベルだろう。

業績も堅調なスポーツ用品業界

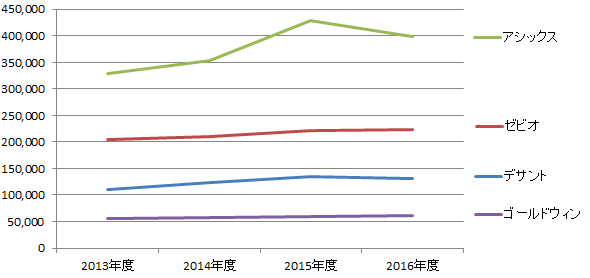

スポーツ関連銘柄の堅調な株価は、各社の業績によっても裏付けられている。上記4社の売上高を比較すると、いずれも堅調な推移を見せている。特に、アシックスは今や海外売上が8割を超えるグローバル企業へと進化している。2014年3月期を終えたアシックスは12月決算への変更も行い、世界標準を意識した企業に変革したともいえる。

スポーツ用品業界各社の売上高推移

スポーツウエアをおしゃれに着こなす「アスレジャー」(アスレチックとレジャーを組み合わせた造語)も一時的な流行から定番スタイルの一つとなった感がある。今後もライフスタイルと不可分の存在になっていく可能性のある業界だけに、その将来性に期待せずにはいられない。

文:M&A Online編集部