【日本たばこ産業】クロスボーダーかつ大型が特徴のM&A

キーワードは「大型」の「クロスボーダーM&A」

旧・日本専売公社から1985年に事業を承継したJT<2914>は、国内では圧倒的なシェアを誇っていたが、海外では競争力のあるブランドを持つ巨大なライバルがいるため、海外で自律的に成長するには限界があった。国内市場の縮小が見込まれる中、海外展開の「時間を買う」ため「クロスボーダーM&A」を積極的に行っていった。

99年RJRナビスコからの事業買収(約9,400億円)、2007年にギャラハーの株式取得(1兆7,310億円)に代表されるように、クロスボーダーで案件サイズが他の日本企業に比べて非常に大きいことが特徴である。

RJRナビスコ社の事業買収では、海外のたばこ販売数も200億本から2,000億本へ、海外の売上高は前期比で約10倍に跳ね上がり、世界第3位のたばこメーカーのポジションを手に入れる。加えてギャラハー社の買収では、海外のたばこ販売数を4,000億本とし、世界第3位のたばこメーカーの座を確固たるものとした。中国を除くと、世界第1位のたばこメーカーであるフィリップモリス、第2位のブリティッシュ・アメリカン・タバコと戦う準備を、着々と整えつつあった。

14年3月期のJTグループの利益を見ると、実に3分の2を海外たばこ事業が創出しており、RJRナビスコ、ギャラハーのM&Aが、今のJTを支えていると推察できる。JTは本気で世界No.1のたばこメーカーの地位を目指しており、その挑戦は注目に値する。

またJTは、07年12月の冷凍食品大手、加ト吉の買収(約1,000億円)に代表されるように、事業の多角化を目指したM&Aにも特徴がある。これにより、07年3月期の食品事業の売上高が957億円であったものが、08年3月期には1,414億円、09年3月期には2,486億円と大幅に増加している。その後加ト吉は、JTの加工食品事業・調味料事業を移管して事業を統合、10年には社名をテーブルマークに変更し現在に至る。そのほかにも、ジャパンビバレッジ、旭化成の食品事業、鳥居薬品などを買収し、食品・医薬分野の事業基盤を強化した実績がある。

一方でJTは、15年5月には飲料事業をサントリー食品インターナショナルに1,500億円で売却する基本合意書を締結している。譲渡の対象は、ジャパンビバレッジホールディングス株式(JT持分70.5%)、ジェイティースターの全株式、ジャパンビバレッジエコロジーの株式(JT持分49.7%)と、「Roots」及び「桃の天然水」ブランドである。

飲料市場全体が事業規模で優劣を決する構造にあることや商品ライフサイクルが短期化するなかで、収益基盤を確保するには積極的な販促活動、短期間での商品開発が必要な厳しい事業環境にある。コカ・コーラやサントリー、アサヒ、キリンなど競合が多く、小売に対する営業をせず、自販機中心の展開では限界があったと推察できる。たばこ事業や加工食品事業では、M&Aを含めリソースを集中投入する一方、ライバルに勝てる見込みがない事業について撤退するという「事業の選択と集中」のお手本のような会社であるといえる。

■JTの行った主なM&A

| 年月 | 内容 |

|---|---|

| 1992 | Manchester Tobacco Company Ltd. (英国)を買収 |

| 1995.5 | 米国のRJRナビスコ社から米国外のたばこ事業を9400億円で買収 |

| 2005.3 | JT及び連結子会社が所有する日東工業(売上高186億円)の全株式(56.4%)を50億円でNOKへ譲渡 |

| 2005.6 | 子会社のジェイティトーシ(79.5%出資、売上高14億円)について、東京衡機製造所へ事業譲渡したうえで解散 |

| 2007.4 | 英国大手たばこ会社 Gallaher Group Plc(売上高1兆8020億円)と、Gallaher社発行済および発行予定全株式を1兆7310億円の現金で買収し、完全子会社化 |

| 2007.12 | 冷凍食品大手の加ト吉(売上高3,486億円、現テーブルマーク)を株式公開買付で子会社化(買収価額1021億円)。また、日清食品との冷凍食品事業の統合を予定 |

| 2008.1 | 大手調味料メーカーの富士食品工業(売上高101億円)の株式の過半数を取得し、資本及び業務提携を行う |

| 2008.2 | 加ト吉、JT 及び日清食品における冷凍食品事業の統合計画を解消し、加ト吉を完全子会社化 |

| 2008.2 | フロンティア不動産投資法人の資産運用会社であるフロンティア・リート・マネジメントの発行済全株式を三井不動産に譲渡 |

| 2009.6 | 葉たばこサプライヤーである Tribac Leaf Limited 及びその関係会社の事業等を取得 |

| 2009.6 | 米国を本拠とする葉たばこサプライヤーである Hail & Cotton Inc. 及び J.E.B. International Co., Inc.との共同出資により、米国産葉たばこ購買サービス及び受託加工を目的とした新会社 JTI Leaf Services (US) LLCを設立(JTは60%出資) 連結子会社の加ト吉が、国内における食品の加工・販売を行うグリーンフーズ(売上高144億円)株式に対する公開買付け(出資比率55.19%→99.42%、買収価額8億円) |

| 2009.7 | ブラジルの葉たばこサプライヤーである Kannenberg & Cia. Ltda.および Kannenberg, Barker, Hail & Cotton Tabacos Ltda.の全発行済株式を買収 |

| 2010.3 | 当社連結子会社であるテーブルマーク(旧加ト吉)がケイエス冷凍食品(売上高104億円)を公開買付けにより11億円で買収(出資比率47%→98.16%) |

| 2011.12 | スーダン共和国および南スーダン共和国において事業を展開しているたばこ会社 Haggar Cigarette & Tobacco Factory Ltd. および Haggar Cigarette & Tobacco Factory Ltd.の全発行済株式を353億円で買収 |

| 2012.5 | ベルギーの大手 RYO/MYO たばこ会社Gryson NV(売上高93億円)の全発行済株式を510億円で買収 |

| 2013.3 | Al Nakhla Tobacco Company– Free Zone S.A.E. |

| 203.12 | Megapolis Distribution B.V. |

| 2004.11 | 電子たばこの業界リーダーであり「E-Lites」ブランドで知られる英国のZandera を買収 |

| 2015.4 | 米国・大手電子たばこ会社であるLogic Technology Developmentの全発行済株式を取得 |

| 2015.5 | ジャパンビバレッジを中心とする飲料事業(売上高1500億円)について、サントリー食品インターナショナルに1600億円で売却することについて基本合意 |

M&Aによって海外たばこの売上の割合が急上昇

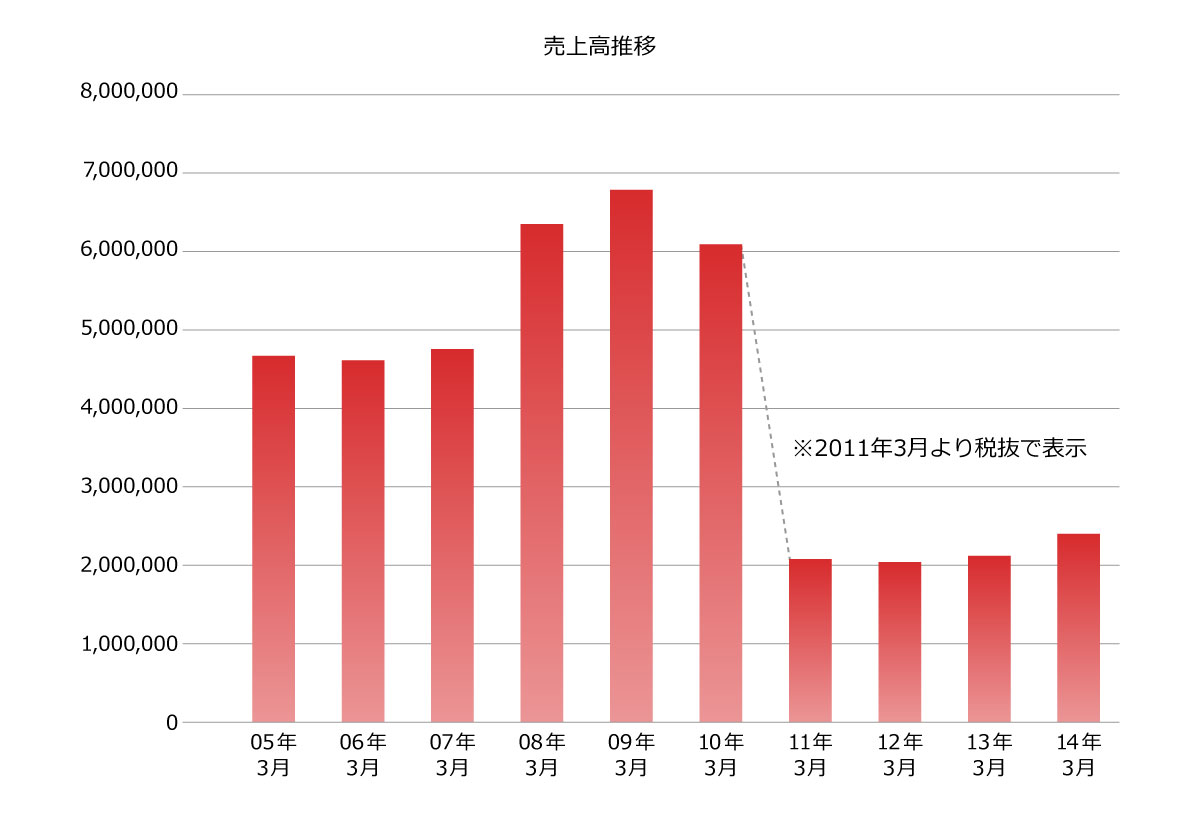

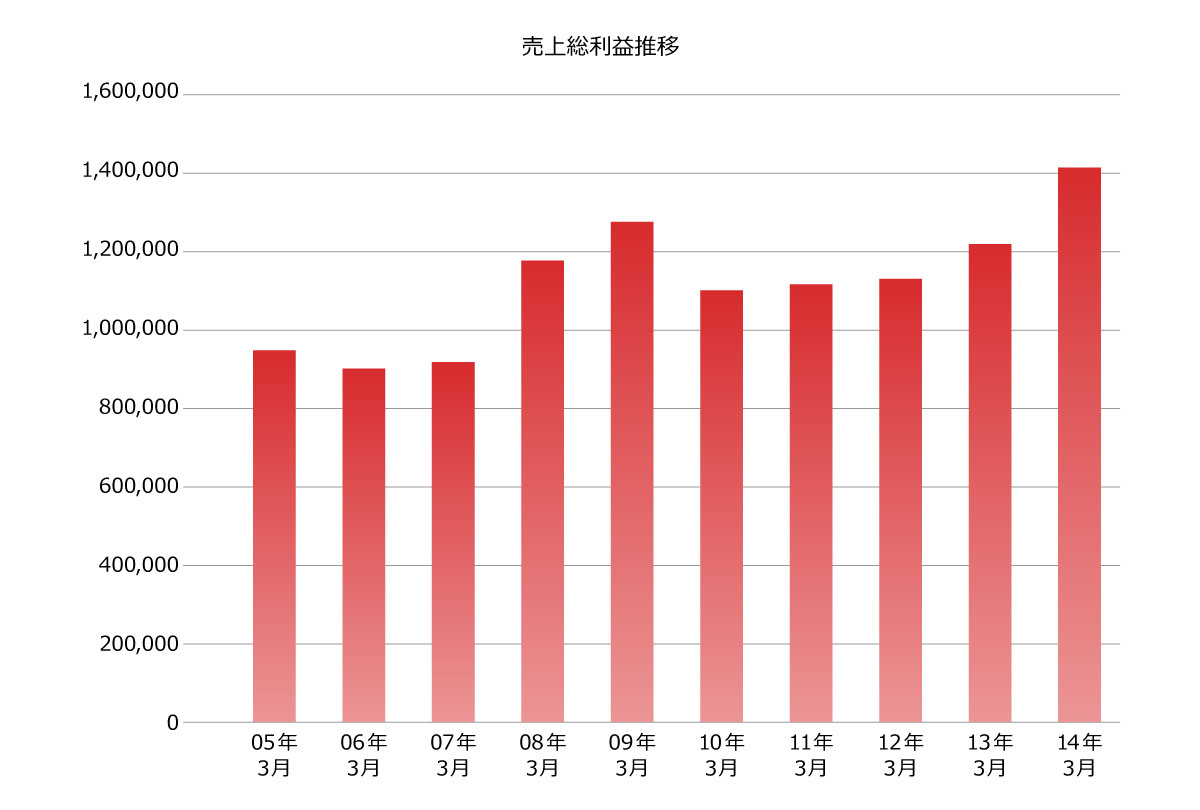

JTの近年の財務数値を確認すると、売上高の推移は、下図「売上高推移」の通りたばこ税の影響(10年3月期までたばこ税を税込で売上計上していたが、11年3月期より税抜で売上計上している)を除くと、08年3月期の売上高の増加が顕著である(たばこ税の影響を受けない売上総利益の推移図参照)。これは、07年に買収したギャラハー買収による影響が大きい。ギャラハーは、当時の為替相場で約1兆8,000億円の売り上げを有する大企業である。

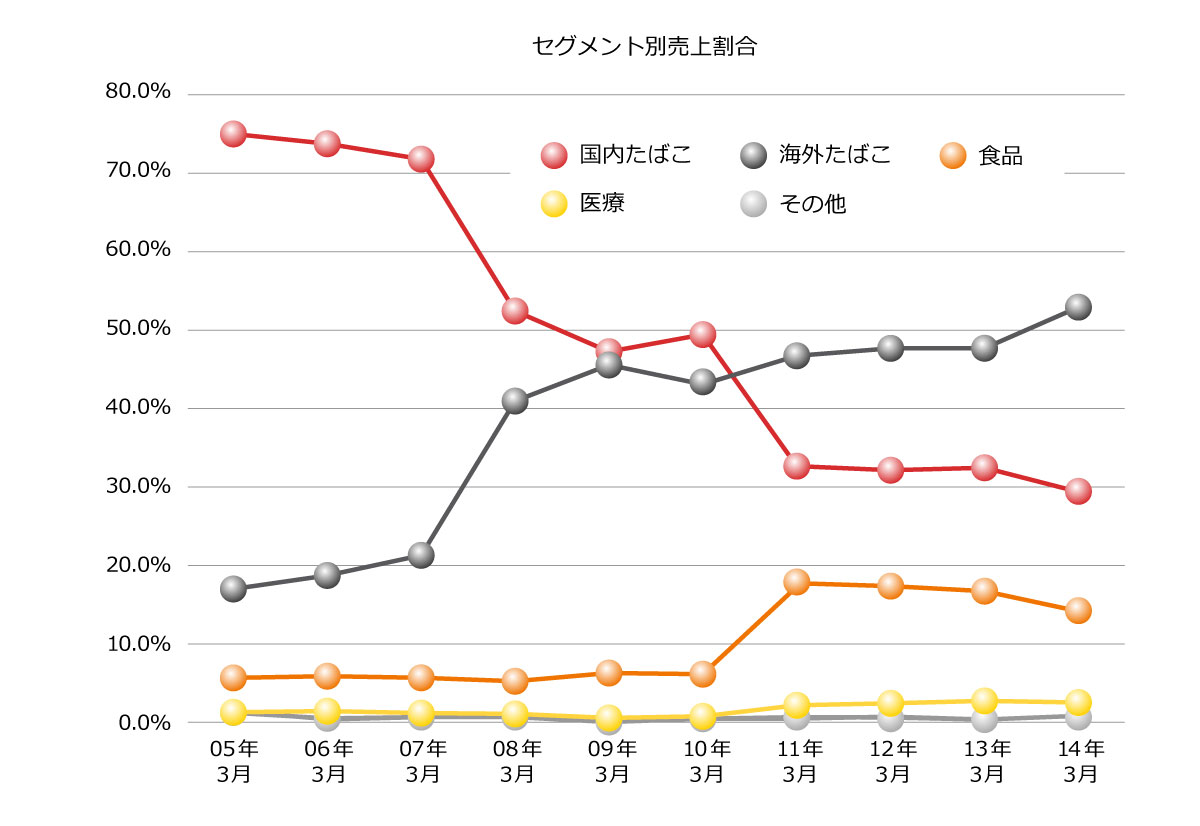

結果として、下図「セグメント別売上割合」の通り、売上全体に占める海外たばこセグメントの売上割合が急上昇し、07年3月期まで主力であった国内たばこセグメントの売上割合が急低下している。売り上げ全体に占める海外たばこセグメント売上割合は、07年3月期には21%程度であったが、08年3月期に41%、14年3月期には53%となっており、その勢いは強い。逆に国内たばこセグメントの売上割合は、07年3月期には72%だったが、08年3月期は53%、14年3月期は30%と低下している。

09年3月期の当期利益は、08年3月期の238,702百万円から115,302百万円減少(前期比48%減少)し、123,400百万円と大幅な減少となった。これは、ギャラハー社のM&Aに伴うのれんの償却負担が大きくなり、のれん償却費が105,470百万円(08年3月期は3,883百万円)となった事が一つの要因である。この点、JTは12年3月期よりのれんの償却が行われないIFRSを適用しており、のれん償却の負担がなくなったため、当期純利益は大幅に増加する事となった。IFRSを適用する企業は、大型のM&Aを積極的に行う企業が多い。JTの経営戦略にとって重要な位置づけのM&A戦略について、欧米のグローバル企業と同じ土台に立つことを選択したのではないだろうか。

総資産は、08年3月期にギャラハーのM&Aにより前期比1,722,551百万円増加(前期比約51%増加)する等、膨らむ傾向にある。総資産の増加傾向も、積極的にM&Aを展開している会社の特徴の一つである。

15年5月に譲渡の合意をしている飲料事業について、譲渡対象であり、適時開示情報で開示されているジャパンビバレッジホールディングスとジェイティエースターの財務数値は、下表「主要財務数値の推移」の通りである。2社合計の総資産当期利益率は、13年3月期が3.7%、14年3月期で1.7%である。この点、JTグループ全体の総資産当期利益率は、13年3月期が9.1%、14年3月期が9.4%となっている。JTグループ全体と比較して資産効率が悪く、また足元でさらに悪化している事がうかがえる。資産効率が悪い事業を売却する事でJTグループ全体として資産効率が改善するものと推察される。

この点、JTは、たばこ事業の競争力強化に資する投資を優先すると共に、医療事業、加工食品事業についてもグループへの利益貢献を果たすべく、事業基盤の強化に向けた投資を着実に実行し、中長期にわたる持続的利益成長を図っていくとしている。

■主要財務数値の推移

12年3月期より食品事業セグメントが加工食品セグメントと飲料セグメントに分かれたが、合算して食品として集計している。

JTは、日本国内において、経営戦略の中におけるM&A戦略の位置づけが最も高い企業の一つであろう。いくつかエピソードがある。

JTは、自社のホームページ、しかも新卒採用のホームページ上にJTグループのM&A戦略を示している。

自社のM&A戦略は新卒社員が理解するものではなく、経営陣のみが理解すればいいという考えの企業が多いと思われるが、JTはグループに入るすべての従業員が自社のM&A戦略について理解していることであろう。ホームページによると、投資銀行といった専門家に頼らない「主体性」と、相手の優れたところを積極的に認める「謙虚さ」がキーワードのようだ。

また、RJRナビスコ社買収後には、社長や次期社長となる人材が買収事業の責任者となっている。着実でスピード感ある統合や、シナジーを最大限引き出せるようM&Aを最優先で取り組んでいることがうかがえる。

JTのこのM&Aに対する姿勢が、M&Aを成功に導いている。他の企業もJTのM&A戦略を今一度考えていただき、参考にしていただきたい。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部