【LIXILグループ】海外M&Aに翻弄されながらもM&Aで1兆円企業へ

合併・再編を繰り返し誕生したLIXILグループ

M&Aを繰り返して事業領域を広げ、住生活産業に関わる子会社208社、関連会社85社(2015年3月末時点)を傘下に持つLIXILグループ<5938>は、業界では国内最大級の企業である。

同グループは、INAXトステム・ホールディングス(2001年)、住生活グループ(04年)を経て、11年にトステム、INAX、新日軽、サンウエーブ工業(製造部門を除く)、東洋エクステリアのメーカー5社が統合し誕生した。

M&Aを活用し事業を拡大したLIXIL前身のトステム

トステムは1992年にトーヨーサッシから社名をトステムに変更した。その背景には、アルミサッシ事業に依存した事業形態からの脱皮と、事業拡大によるさらなる成長という意図があった。

トステムは85年に東証2部に上場して以降、三井軽金属加工からの営業譲受、明和工業、日鐵カーテンオール、日鐵サッシ販売を立て続けに買収。87年には東証1部に上場し、88年に協同ベニヤをグループ会社化、90年にアルナサッシを買収。00年には鈴木シャッター工業を株式交換により完全子会社化している。

M&Aにより順調に事業を拡大してきたトステムであったが、国内住宅市場は成熟しており、住宅業界全体として大きな転換期を迎えていた。そこで、トステムはこれまで以上に、キッチンはキッチン、トイレはトイレ、玄関は玄関と分割した事業ではなく、総合的な住空間のプロデュースが行えるよう、更なる事業拡大を目指していた。

こうした中、トステムにとって飛躍的な事業拡大への契機となったのがINAXとの合併であった。

TOTOに対抗 トステムとの合併を決断したINAX

INAXは、もともとTOTOと同じ森村グループに属していた。森村グループは、ノリタケカンパニーリミテッド、TOTO、日本ガイシ、日本特殊陶業の主力4社での連結売上高の合計金額が1兆円を超す世界一の陶磁器産業グループである。これら主力4社のうちTOTOは衛生陶器の製造販売において、INAXと大部分で競合していた。

トステムとの合併前、INAXとTOTOの衛生陶器における国内市場シェアは、それぞれ約30%と約60%で、TOTOがINAXを圧倒していた。そうした状況の中、国内住宅市場のシェアの奪い合いは激しさを増していた。

こうした中、INAXは資金力がなければいつまで経ってもTOTOに対抗できないと考え、トステムとの合併を機に森村グループから離脱し、トステムと共にトータル的な生活空間のプロデュースが行えるよう業態の転換を図った。

そして01年10月、INAXはトステムと経営統合し、INAXトステム・ホールディングスが発足した。その際、トステムとINAXの株式の比率は6:4で、INAXは事実上トステムに吸収合併されることとなった。

01年10月、INAXはトステムと経営統合し、INAXトステム・ホールディングスが発足した。その際、トステムとINAXの株式の比率は6:4で、INAXは事実上トステムに吸収合併されることとなった。

更なる事業拡大を目指し

LIXILグループが誕生

INAXトステム・ホールディングスとなり、これまで以上に業務運営体制を効率化し、住宅リフォームや海外市場といった成長分野への経営資源投入を行うため、国内営業、海外事業、金属建材事業、水回り事業といった機能別のカンパニー組織として住生活グループに社名を変更。そして、更なる事業拡大と業務のスリム化を目指し、11年にトステム、INAX、新日軽、サンウエーブ工業、東洋エクステリアの5社を統合しLIXILグループが誕生する。

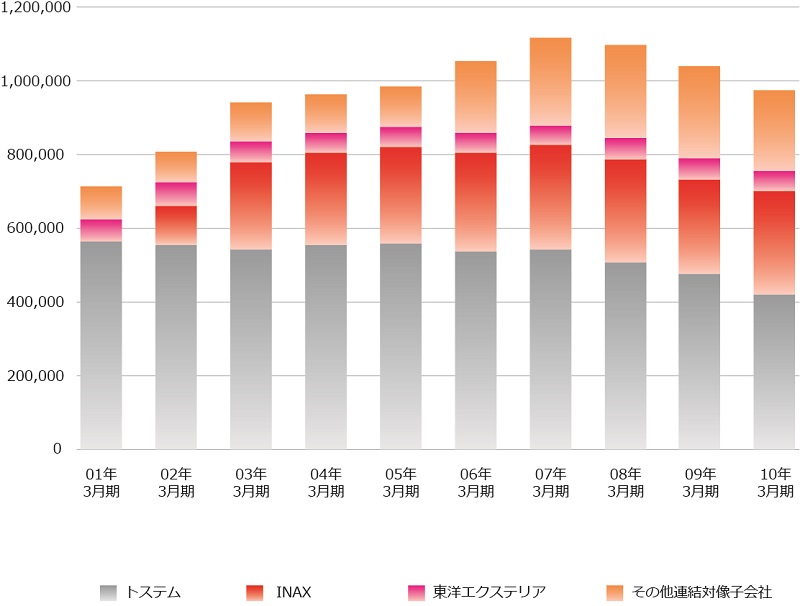

■INAXトステムHD(住生活グループ)の売上高推移

(単位:百万円)

LIXILグループ発足後4年、

国内売上高0.5%増、海外売上高8倍

LIXILグループ発足後、これまで経営を主導してきた旧・トステム社長の潮田竹次郎氏に代わり、米国ゼネラル・エレクトリック(以下、GE)出身の藤森義明氏が社長として新たに就任した。国内住宅市場が縮小する中、海外事業を強化するため、藤森氏のGE仕込みの経営により海外でのM&Aを積極的に行った。

11年、LIXILグループとなって最初の比較的大きなM&Aとなったのがイタリアの外壁大手ペルマスティリーザ社(以下、ペルマ社)の買収である。ペルマ社は森ビルの上海環球金融中心や複合施設の東京ミッドタウンの外壁材も手掛けており、高級外壁材では世界市場シェア25%を持つ企業である。

同社がペルマ社を買収した狙いは規模の拡大ではなく、ペルマ社の販売ルートの活用だった。世界市場を攻める上でLIXILの武器となるのはラインアップの多さであり、これまでほとんど手つかずの欧米市場をペルマ社の販売ルートを使って開拓、外壁材以外の豊富な商品を売り込むことが狙いだった。

13年の衛生陶器大手の米国・アメリカン・スタンダードの買収も将来的な北米市場のシェア拡大を狙ったものであった。アメリカン・スタンダードは130年以上の歴史を持つ水回り製品メーカーであり、衛生陶器では北米市場で21%のトップシェアを持つ。しかし、財務状況は悪く、LIXILが買収した際、売上高820億円に対し、最終損益は9億円の赤字、負債は円換算で200億円であった。

実は09年にLIXILグループは、アメリカン・スタンダードのアジア部門を買収している。当時、北米事業も含めたアメリカン・スタンダード全体の買収も検討したが、北米事業の資産内容がかなり毀損(きそん)しており、提示された金額など条件面で断念していた。しかし、リーマン・ショック以降、北米の住宅市場は緩やかに回復しており、LIXILグループ傘下入りで財務内容の改善が進めば、損益も早期に黒字化できると見込み買収に至った。

そして、LIXILグループ最大の買収となったのは、14年のドイツGROHE Group(以下、グローエグループ)の買収である。グローエのブランド力は非常に高く、欧州では圧倒的な知名度を誇る。高級ホテルの大半で採用され、一般家庭でも人気が高い。欧州での市場シェアは約15%あり、グローエの買収を機に浴槽や衛生陶器など水回り商品で欧州市場に本格参入する狙いがあった。

LIXILの海外でのM&Aに共通して言えることは、高い市場シェアを持つ企業を買収することで既存の自社商品とのシナジーを生み出し、一気に売り上げの増加を図っていることである。

■LIXILグループが行った主なM&A

| 年月 | 内容 |

|---|---|

| 2005.10 | 住生活グループは、ニッタンを完全子会社化 |

| 2006.4 | LIXILグループ連結子会社であるトステムとトステム建鐵を合併 |

| 2009.3 | 日本軽金属および新日軽と住生活グループおよびトステムは、アルミ建材事業における業務および資本提携 |

| 2009.4 | 住生活グループは、日新製鋼が保有するサンウエーブ株式の譲り受け、サンウエーブ工業との間で業務・資本提携 |

| 2009.6 | 住生活グループおよび連結子会社であるINAXは、Ideal Standard International Holding SARL(ISI)より同社のアジア事業を運営する計 8 社の株式30%を約27億円にて取得 |

| 2009.6 | 住生活グループの子会社INAXは、トイレの海外事業の拡大、販売ルートの獲得を目的とし、香港市場上場のASPPL(アメリカン・スタンダードアジア・パシフィック)の株式64%を約176億円にて取得 |

| 2010.4 | 住生活グループ子会社であるトステムは、日本軽金属とその子会社が保有する新日軽の全株式を取得、子会社化 |

| 2010.10 | 住生活グループは川島織物セルコンの株式34%を約22億円にて取得、業務資本提携を締結 |

| 2011.4 | 住生活グループ連結子会社であるトステムを存続会社として、INAX、新日軽、東洋エクステリアおよびLIXILの5社が合併するとともに存続会社の商号をLIXILに変更 |

| 2011.7 | 中国のスチールドア製造販売企業「無錫茂泰特殊門有限公司」を子会社化 |

| 2011.7 | イタリアのPermasteelisaの全株式を、欧州系プライベート・エクイティ・ファームが間接的に支配する Cima Claddingsより630億円で取得 |

| 2012.7 | 連結子会社であるLIXILニッタンの発行済普通株式の100%をセコムに127億円にて譲渡 |

| 2013.8 | アメリカのASD Americas Holding(アメリカン・スタンダード)の全株式を、プライベート・エクイティ・ファームのSun Capital Partnersが間接的に支配する Sun Plumbing V Financeより531億円にて取得 |

| 2013.9 | シャープと建材・設備市場向けに、50億円を出資し合弁会社設立 |

| 2013.10 | インドのアルミニウムファサード設計・製造・施工会社 Star Alubuild の株式70%を、インドの不動産会社 DLFの関連会社およびスター社創業者より約9億円で取得 |

| 2014.1 | 日本政策投資銀行とともに、ドイツを中心に欧州最大の水栓金具製造・販売のグローエグループの株式88%を約4100億円でPBファンドから取得 |

| 2014.12 | 持分法適用関連会社である共同支配企業の GraceA が間接保有するグローエグループに関し、グローエ社及びグローエ社の上場子会社である Joyouを連結子会社に、GraceA 社及びその子会社で グローエ社株式を直接保有するGraceB S.à r.l.を当社の連結子会社とすることを決定 |

順調に思われた海外M&Aも

戦略の立て直しを迫られる

極めて高い知名度を誇るグローエの買収はLIXILにとって願ってもないものだと思われた。しかし、15年、同社は中国で水栓金具を手掛けるグローエの子会社、ジョウユウの破産手続きに伴い、14年3月期から3年間の損失が最大661億円の見込みと発表した。同社の財政実態を調べたところ、財務報告と大きく懸け離れていることが判明した。

LIXILグループは20年度に海外売上高1兆円を掲げ、M&Aを進めてきた。高価格帯をグローエ、中価格帯をアメリカン・スタンダードとLIXIL、低価格帯はジョウユウとブランド戦略を行うはずだったが、新興国開拓の先兵的な位置付けだったジョウユウを失い戦略の立て直しを迫られることとなった。

矢継ぎ早に行ったM&Aにより

自己資本比率は30%近くに

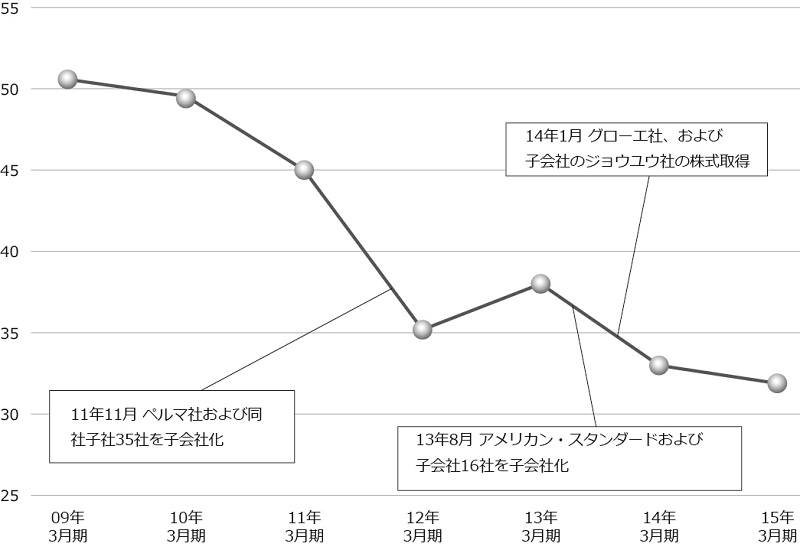

LIXILグループは、相次ぐ海外での大型買収で財務体質は以前より脆弱(ぜいじゃく)化している。同社発足前の09年3月末の同社の自己資本比率は約50%だったがペルマ社の買収などで借入金が膨らみ、12年3月末には35.7%まで低下。さらに、グローエの買収に新たに1000億円の借り入れを行い、直近の15年3月末には32.1%まで低下している。同社は自己資本比率が30%となるまでは借入拡大によるM&Aを行う方針ではあるが、まずは買収した海外企業の黒字化とLIXILグループとしての収益力改善が求められる。

(単位:%)

LIXILグループとなり

規模を生かしたM&Aが可能に

トステムとINAXの統合、その後の子会社5社の合併を経てLIXILグループとなった同社であるが、01年のトステム時代の売上高は、約7千億円から現在の約1兆6千億円と2倍強まで増加している。約14年で売り上げを2倍強にするには、その売り上げ規模の大きさからしてM&Aを行わずには達成できなかったのではないかと思われる。

一方で、現状では十分にM&Aによるシナジー効果が発揮されているとは言えず、特に海外企業の買収についてはもともとの売り上げが上乗せされただけに過ぎない。また、ジョウユウの不正会計の発覚など、今後はリスク管理を徹底しつつ、どのようなシナリオで買収した企業とのシナジーを生み出すのか、具体的な戦略が求められている。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部