日本の不動産を狙うJ-REIT初の敵対的TOBは成立するか

REITで初の敵対的TOBとなるか

東芝だけではない。海外投資家は、日本の不動産も狙っている。

4月2日、米投資ファンドのスターウッド・キャピタル・グループが、日本の上場不動産投資信託(REIT)のインベスコ・オフィス・ジェイリート投資法人<3298>へTOB(株式公開買い付け)を始めると発表した。

1口当たりの買付価格は2万円で、買付代金は最大で約1,670億円。TOBはすべての投資口を対象に、4月7日から5月24日まで実施する。発行済み投資口の3分の2以上の応募があれば、応募分をすべて買い付ける。TOBが成功すれば、インベスコは上場廃止になる見通しだ。

スターウッドは、新型コロナウイルスの感染拡大によるオフィス需要に対する混乱に関して非上場化することで、価値向上に向けた施策を実行できるとしている。

しかし、インベスコ側はスターウッドのTOBに関し、「何らの連絡もなく、一方的かつ突然に(行われたもの)」と表明しており、敵対的TOBとなる公算が大きい。これまでにも経営が苦しくなった投資法人の救済目的や、同じ不動産会社の傘下にある投資法人同士の合併は多かったものの、敵対的TOBに発展すればREITに対するTOBとして初のケースとなる。

インベスコ・オフィス・ジェイリートの価値

インベスコは、米投資運用会社のインベスコ・グループがスポンサーで、都内のオフィスビルを中心に投資物件を保有している。2020年12月末時点における取得価格合計は2,258億円で、恵比寿プライムスクエアやCSタワー、品川シーサイドイーストタワーなど18物件を保有している。2014年に東証REIT市場に上場した。

2020年10月期(第13期)の1口あたり分配金は410円と、前期実績の409円に比べて増えた。しかし、新型コロナウイルスの感染拡大によるオフィス市場の不調を受け、来期以降はテナント撤退による賃貸事業収入の減少を見込み、減配予想を公表している。

TOB価格はNAVを13.1%上回る

今回のTOB価格(2万円)は、2020年10月期の1口当たりNAV(不動産の含み益を考慮した純資産価値)17,684円に対して、13.1%のプレミアムを加えた。また、ほとんどの期間で投資口価格が2万円を下回る価格で推移していることから、多くの投資家にとって利益がでるTOB価格となっている。

通常のTOBとREITに対するTOBの違いとは

事業会社が実施するTOBは、買収先の経営権の取得が主な目的だ。しかし、REITは投資法人なので意思決定するための役員会は設置されているが、実質的な資産運用業務は「運用会社」に、資産保管業務は「資産保管会社」に委託されている。

つまり、REITに対してTOBを実施するということは、経営権を取得するというよりも、保有する物件の取得が目的と考えられる。不動産の取得には時間がかかるが、TOBで数十件の優良物件を一気に手に入れられるというのは、大きなメリットといえるだろう。

上場REITと私募REITの違い

スターウッドがインベスコにTOBを実施した理由として、保有物件が東京圏のオフィスエリアにあり、賃料増加の余地が大きいことをあげている。今回のTOBが成立すれば、インベスコは私募化(非上場化)される。

私募REITは証券取引所に上場していないので、証券や資本市場の影響を受けにくく、投資口価格が大きく変動しない。また、私募化することによって分配金を大きく下げるなど、柔軟な対応がしやすくなるというメリットがある。

投資口価格やNAVを上回る価格でTOBを行うので、投資口価格の上昇が期待できる。実際、今回のTOBの発表を受け、インベスコの投資口価格は2万円を超える水準まで上昇している。

一方で、今回のTOBが成立するとインベスコは上場廃止になるため、一般投資家は今後の成長の恩恵を受けられなくなる点がデメリットといえるだろう。

スターアジア不動産の敵対的買収との違いー導管性とは

国内のREITで敵対的M&Aが初めて行われたのは、2019年5月。スターアジア不動産投資法人がさくら総合リート投資法人に敵対的買収を仕掛けた。ただ今回と違うのは、スターアジア不動産投資法人はTOBを行わなかった点だ。さくら総合リート投資法人の投資口を取得したが、これは投資主総会を開くためだ。

スターアジア不動産投資法人がTOBを実施しなかったのは、投資主の投資口比率が50%を超えると、その期は投資法人の税務上の導管性を失い、法人税を支払わなくてはならなくなるからだ。

導管性とは、法人税を回避し、利子や配当などの二重課税を回避する仕組みのことである。TOBを行い投資口の過半数を取得すると、法人税を支払わなくてよいというREITのメリットがなくなってしまうのだ。

海外投資家は日本の不動産を狙っている

コロナ禍でも、海外投資家の日本の不動産に対する関心は高まっている。東証REIT指数も2,000ポイントを超えて昨年3月以来の高値圏を回復している。そして、投資部門別売買動向では、3月の海外勢の買越額は810億円となり、約2年ぶりの大きさとなった。

今回のTOBも、海外投資家の日本の不動産に対する関心の高さを表しているといえるだろう。日本でREIT市場ができたのは2001年。上場銘柄数は60銘柄に増えているが、NAV倍率1倍割れの銘柄が多く、割安に放置されている。

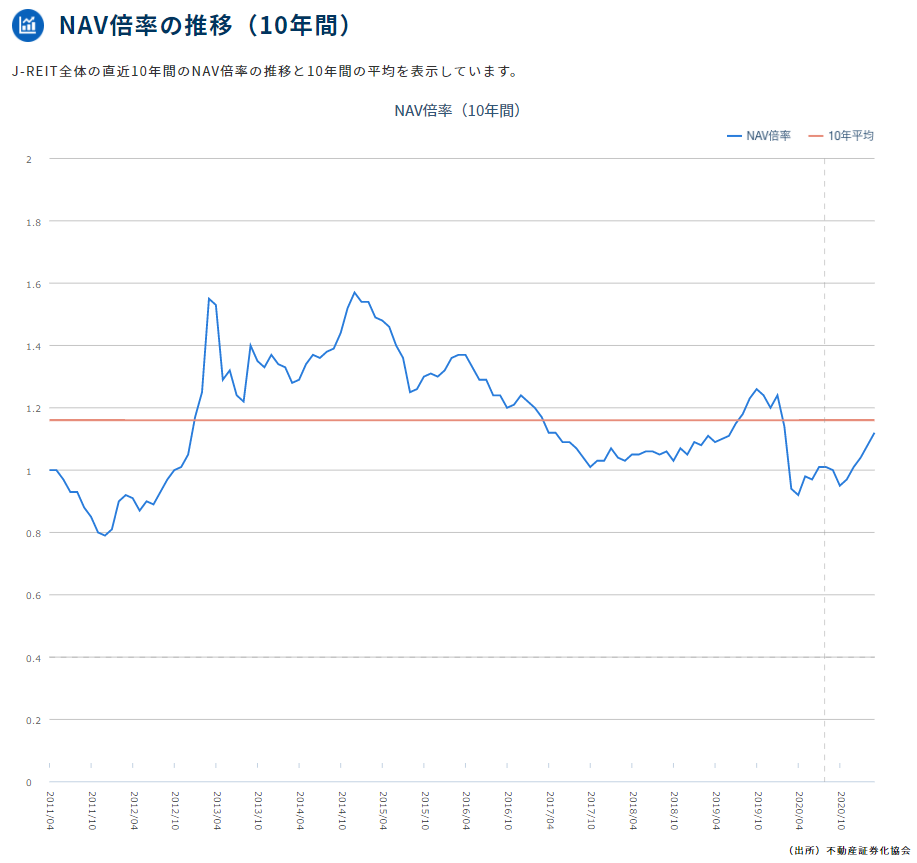

〇NAV倍率の推移(10年間)

J-REIT全体のNAV倍率も2021年3月に1.12倍まで回復しているものの、2020年はコロナ禍で1倍割れの水準となっていたのだ。

インフレヘッジとしての不動産投資が活発に

不動産サービス大手のジョーンズ ラング ラサール(JLL)によると、2020年度の国内取得不動産の3割強を海外投資家が占めたという。コロナ禍で不確実な状況が続く欧米に比べ、安定性が高い日本(特に東京)を選別しているのだ。

また、海外投資家が不動産やREITを買い始めたのは、今後のインフレへの警戒がある。コロナ禍が過ぎて経済が正常化に向かっていることや、過去に例のない規模での大規模な財政出動や金融緩和によって、主要国の物価は上昇する可能性があるからだ。

物価が上昇すると、不動産の価格や賃料も上がりやすくなるので、REITはインフレ耐性が強い資産だとされている。ただ、日本で急激なインフレが起こる可能性は低い。

世界的なインフレに備え、ポートフォリオの一部としてREITを組み入れる動きが広まっているのだ。低インフレが続いても、J-REITの平均利回り3.56%(2021年3月)は魅力だ。

足元で円安が進んでいることも、海外投資家の投資熱を高めている。今回のTOBが成立すれば、追随してくる海外投資家やファンドが現れる可能性は高いだろう。これを機にJ-REIT市場の再編機運が高まるかもしれない。

文:M&A Online編集部

参考資料

インベスコ・オフィス・ジェイリート投資法人 2020年10月期(第13期)決算説明会資料

http://www.invesco-reit.co.jp/

日本取引所グループ 投資部門別売買状況 不動産投資信託証券(REIT)

https://www.jpx.co.jp/markets/