すしネタの高騰が利益を圧迫「スシロー」がメニューの見直しと値上げで対応

回転ずしの「スシロー」などを展開するFOOD & LIFE COMPANIES<3563>が、すしネタなどの原材料価格の高騰に見舞われている。

同社は生産者と協力して価格が短期で大きく動かない調達方法を採用しているため、2022年9月期の第2四半期(上期)は、これまでと変わらない形で原材料を調達できたものの、下期は上期に比べ1%程度原価率(売上高に占める仕入れ価格の割合)が上昇する見込みという。

下期に契約更新を迎える食材の価格上昇や、円安の影響による輸入食材の値上がりが見込まれるためで、これに電気やガスなどの光熱費の上昇などが加わり、2022年9月期は当初見込みよりも大幅な減益が避けられない状況だ。

同社では価格が上昇した食材を使ったメニューを減らすなどの工夫で、食材価格の上昇を吸収するほか、新年度入りとなる10月からは、38年間1皿100円(税抜き)で提供してきた価格を引き上げる。

ロシアによるウクライナ侵攻に終わりが見えない中、今後ますます原材料やエネルギ-などの価格高騰が予想される。スシローは原材料高を乗り越えることができるだろうか。

30%を超える減益に

FOOD & LIFE COMPANIESの2022年9月期上期の原価率は46.71%で、前年同期(45.54%)よりも1.17ポイント上昇した。前年同期に計上したコロナ禍による一過性の有利な調達による増益効果がなくなったことなどが、原価率上昇の要因で、上期は通常の状態に戻ったと言える。

これが下期は食材価格の上昇により「1%までの範囲内で仕入れ価格が上昇する可能性がある」とし、原価率は47%台後半にまで上昇することが予想される。

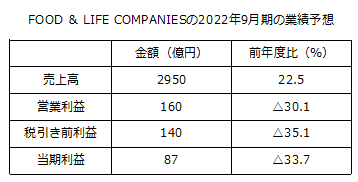

こうした状況に加え、コロナ禍で当初予想よりも、売り上げが伸びていないこともあり、同社は2022年9月期通期の業績予想を下方修正し、売上高は150億円、営業利益、税引き前利益は50億円、当期利益は33億円それぞれ引き下げた。

前年度(2021年9月期)と比較すると、売上高は2021年4月に吉野家ホールディングス<9861>から買収した持ち帰りずしの京樽(東京都中央区)分がフルに寄与することなどもあり、22.5%の増収となるものの、営業利益、税引き前利益、当期利益はすべて30%を超える減益となる。

10月から10-30円値上げ

同社では今年度(2022年9月期)については「価格上昇を吸収する余地は、まだ残っている」とし、今後メニューの工夫などに取り組む計画だ。

ただ来年度(2023年9月期)については、食材の値上がりだけでなく、光熱費や物流費、人件費、設備、建設資材などの高騰もあり、一段と厳しい状況が見込まれるため、現状のままでは品質を維持できないと判断。

10月1日から一皿110円(税抜き100円)を120円に、同165円を180円に、同330円を360円に、10-30円値上げすることを決めた。

同社は「50%近い原価率で、良い商品を提供する」との方針を持っており、値上げ後の原価率を、どのあたりに着地させるのか、関心が集まる。また値上げによって来店客数は減少するのか増加するのか。結果は他社の動向に影響を与えそう。今秋は変動の季節となりそうだ。

文:M&A Online編集部