ストラテジックキャピタルに目をつけられた文化シヤッターの行方は?

業界第2位の文化シヤッター<5930>と、アクティビストファンドのストラテジックキャピタル(東京都渋谷区)の対立が熱を帯びてきました。2023年4月17日にストラテジックが文化シヤッターに対して株主提案権を行使する書面を発送。配当性向を100%とすることや、保有する大和ハウス工業<1925>の株式を売却して株主に還元することなどを求めました。

また、代表取締役会長・潮崎敏彦氏の退任も提案しています。

背景には業界トップの三和ホールディングス<5929>と比較して、パフォーマンスが低いことがあります。文化シヤッターはPBRが1倍を下回る状態が続いていました。東証はPBR1倍割れの1,800社に対して改善策の開示を要請しましたが、改めて低パフォーマンスであることの経営リスクが浮き彫りになっています。

この記事では以下の情報が得られます。

・ストラテジックキャピタルの提案内容

・文化シヤッターの課題

解散価値を下回る文化シヤッターの苦悩

文化シヤッターの2022年3月期の売上高は前期比5.3%増の1,823億1,300万円。2021年3月期はコロナ禍によるビジネスの停滞で減収となりましたが、2020年3月期までは10期連続の増収でした。2010年3月期以来、最終赤字は出していません。業績は極めて堅調な会社です。

しかし、株価は低調な状態が続いています。業界トップの三和ホールディングスのPBRは1倍を上回る日が続いていますが、文化シヤッターは2018年以降、ほぼすべての年で1倍を超えることができませんでした。

PBRは株価を1株純資産で除して算出するもので、株価が割安かどうかを判断する指標。1倍は株価と資産価値が同じで釣り合っている状態を表し、1倍を下回ると企業の本来的な価値よりも市場の評価が安いことになります。論理的には、事業を継続するよりも解散して借金を返済し、会社の資産を売却した方が株主を利することを示しています。

長期間にわたってPBRが1倍を下回り、資本コストや株価に対する意識が低い上場企業は、投資家と正しく向き合っていないというのが、多くのアクティビストファンドの主張です。また、東証が解散価値を下回る会社に対して、改善策の開示を要求した理由もそこにあります。

文化シヤッターは2013年3月期のROEが17.1%でした。2022年3月期は8.1%まで低下しています。2013年3月期の自己資本比率は40%程度。2022年3月期は50%近くまで上がっています。

ストラテジックは自己資本の過剰な蓄積によってROEが低下し、解散価値未満まで低迷していると主張しています。

そこで、株主への還元を要求しているのです。株主提案のポイントは5つあります。

1.配当性向100%となる配当の実施

2.大和ハウス工業の株式を処分して株主に配当する

3.潮崎敏彦会長の退任

4.代表取締役の報酬金額とその計算方法の開示

5.87億円を投じて買収したオーストラリアArcPac Garage Doors Pty Ltdの成果の開示

求めているのは大きく3つに集約されます。株主還元の強化策導入、経営体制の変更、適切な開示です。

19億円分の株式の売却が株価に影響を与えるか?

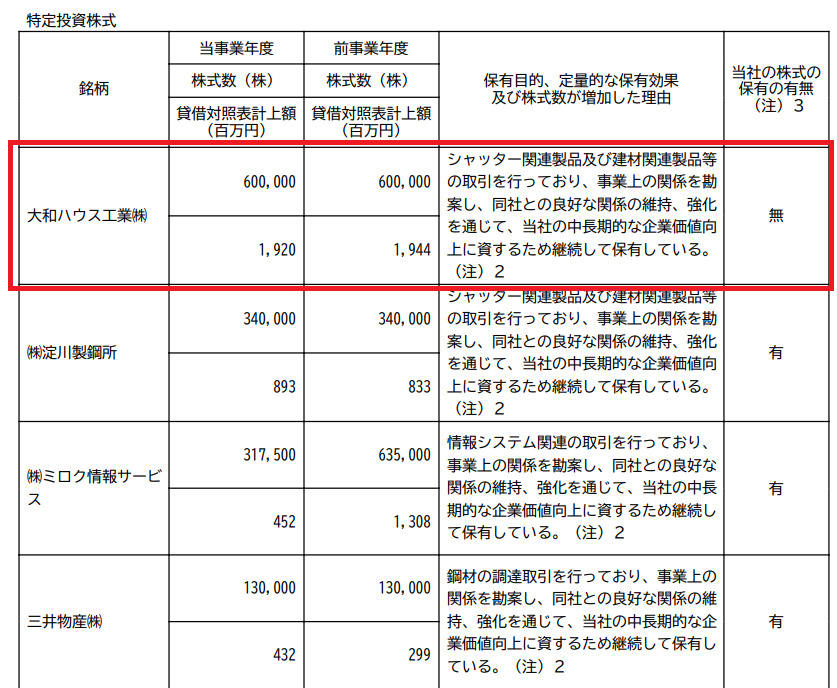

ストラテジックが特に問題視しているのが、政策保有株。文化シヤッターは取引先との関係を強化する目的で、複数の会社の株式を保有しています。その中でも資産価値が高いのが大和ハウス工業です。60万株、19億円分を保有しています。

ストラテジックによると、2021年11月9日に行われた大和ハウス工業の決算説明会において、「政策保有株式として大和ハウスの株式を保有する企業が、その株式を売却すると取引関係に影響が有るのか」と質問したところ、山田裕次常務執行役員から「取引先から政策保有株式の売却の要望があれば、大和ハウスから仕事の関係上でやめてくれと申し上げたことはない」との回答を得たとしています。

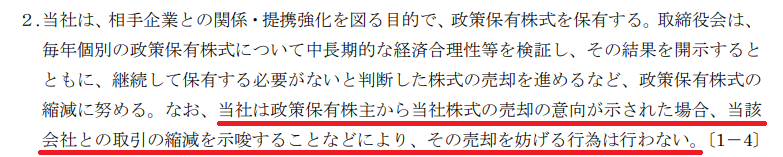

確かに、2023年2月10日に改正された大和ハウス工業のコーポレートガバナンスガイドラインには、政策保有株主から売却の意向があった場合でも、取引の縮減を示唆することはないと明記しています。

ストラテジックは、大和ハウス工業が政策保有株によって取引関係に変化が起こらないと明言していることを示し、「文化シヤッターは大和ハウス株式を「良好な関係の維持、強化」の目的で保有し、独自の判断基準に従いこの保有が合理的であるとしています。しかし、大和ハウスの意向を考慮すれば、これは単なる妄想に過ぎず、非合理的です。」と切り捨てています。

大和ハウス工業の株式を速やかに処分し、株主への現物配当をするべきだと主張しています。

ただし、関係強化を目的として大和ハウス工業の株式を保有しているのは、三和ホールディングスも同じ。業界トップに立つ企業が政策保有株主である以上、文化シヤッターが持株を処分するという判断はしづらいでしょう。

ストラテジックは文化シヤッターの小倉博之社長が「発行会社から関係ないと言われても、日本人は本音と建前があるので、本当に影響が無いか気にする。」と発言したとしています。それが経営者の本音でしょう。

また、文化シヤッターが保有する大和ハウス工業の資産価値が19億円程度と、莫大な価値を生むものではないことも気がかりです。

アクティビストに促されて保有株を処分した最近の例に、ベンチャーキャピタルのジャフコグループ<8595>があります。シティインデックスイレブンスとの対立に根負けし、野村総合研究所<4307>の持株全てを売却しました。売却で得た資金420億円で自社株買いを実施しています。シティインデックスイレブンスとの対立は、ジャフコの株価に大きなインパクトを与えました。

文化シヤッターの株価に今のところ大きな変化はありません。

ストラテジックの主張が通るのかどうか。6月の株主総会に注目が集まります。

麦とホップ@ビールを飲む理由