旧村上ファンド系の南青山不動産が取得した「島忠」の株価は割安か

旧村上ファンド系の南青山不動産が買い増し

2019年10月10日、村上ファンド系の南青山不動産他2名が島忠<8184>の株式を合計5.07%相当取得した旨、大量保有報告書を提出しました。このことが報道されると、市場はいわゆる「提灯買い」で反応し、10/10終値2,756円に対して、直近の終値(11/6)は3,040円と約10%上昇した状態となっています。

公開された大量保有報告書によると、8/5~10/2にかけて市場で買い集めた模様です。村上ファンドはいわゆるアクティビストであり、投資先の会社の事業・財務等を改善して価値を高めることを中心的な投資戦略としています。したがって、村上ファンドの思惑として、島忠の株価は買い集めを行っていた8/5~10/2にかけては割安であり、何らかの改善を行うことで株価は大きく上昇余地があると見ているということが伺えます。終値ベースで当該期間の最安値は2,352円(8/2)、最高値は2,742円(9/25)、買い集め終了日の終値は2,610円(10/2)でした。

| 買い集め期間 最安値(8/2) | 2,352円 |

| 買い集め期間 最高値(9/25) | 2,742円 |

| 買い集め終了日(10/2) | 2,610円 |

そこで、この水準の株価は十分に割安であったのか、割安であったとして、どのくらいの評価修正が期待できるのかについて、考えてみたいと思います。

【検証】島忠の株価は割安なのか

島忠の余剰現預金と配当余力は

通常、アクティビストは純資産価値や余剰資金に着目し、多額の余剰現金や含み益を持ちながら低PBRで放置されている銘柄を投資対象として、経営陣に資産売却や現金配当を要求するのがセオリーです。

そこでまず、図表1で余剰資金と配当余力を見てみたいと思います。

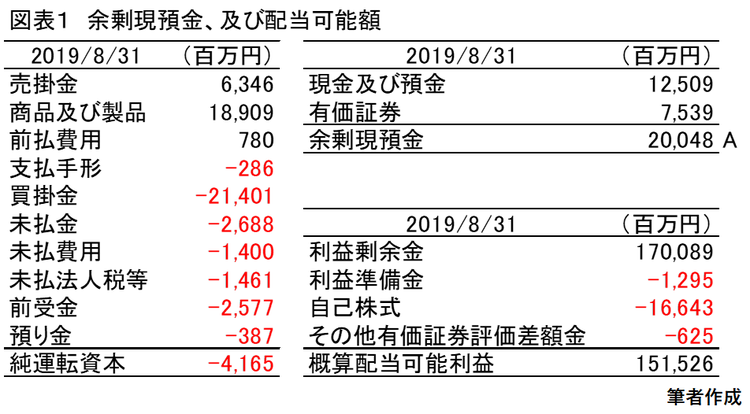

図表1 余剰現預金及び配当可能額

最新の決算資料である10/11公表の2019年8月期決算短信によると、島忠の純運転資本はマイナスで、自然体で事業を運営すれば現預金がおのずと増えていく状況にあり、手許残高12,509百万円及び有価証券残高7,539百万円の合計20,048百万円は全額余剰資金と考えられます。そして、利益剰余金から利益準備金、自己株式、その他有価証券評価差額金を控除した概算配当可能額をみると151,526百万円ですので、この余剰資金は全額配当可能ということになります。

レバレッジ修正余地はあるか

さらに図表2の通り、2019年8月末日時点で島忠は有利子負債はリース債務(長期・短期)の合計384百万円しかなく、退職給付引当金の3,415百万円を足しても、3,799百万円にとどまります。手許現預金12,509百万円はこの額を大きく超えますから、実質無借金状態で、明らかにレバレッジ修正の余地があります。

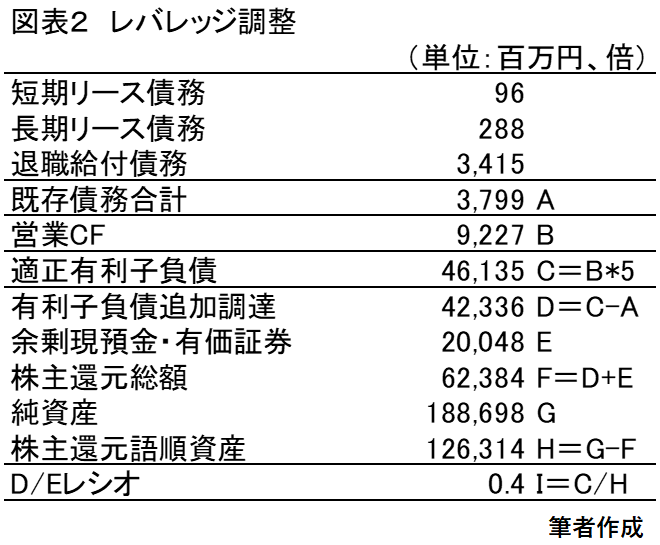

図表2 レバレッジ調整(D/Eレシオ)

仮に、健全経営の目安として、有利子負債を営業CFの5年分とすると、直近営業CF 9,227百万円の5倍としても、46,135百万円程度は有利子負債での調達を行うことが望ましく、仮に手元余剰現金とあわせて株主還元を実施した場合、D/Eレシオはそれでもわずか0.4倍と、以前非常に堅実な財務構成が維持されます。よって、合理的な経営者ならばこの程度のレバレッジ修正は当然してしかるべきものといえるでしょう。

仮に、以上の提案を経営陣に受け入れさせることに成功した場合、期待利益率を推計すると以下の通りとなります。

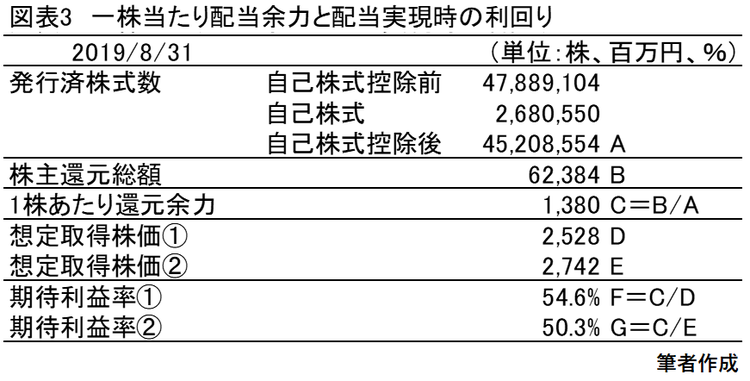

図表3 一株当たり配当余力と配当実現時の利回り

想定取得株価①は買い集め期間中の終値の単純平均、②は最高値ベースですので、実際にはこれよりも高い利回りになると考えられます。

いずれも50%を超えており、一般的なファンド利回りの目標値である内部収益率(IRR)20%からすると、2年程度でこれが実現できれば合格点、1年程度で実現できれば大儲けといえる水準と考えられます。

株価上昇の理論値はいくらか

次に、仮に配当が実現したとして、配当落ちで相殺されてしまっては意味がありませんから、この配当余力が投資妙味を持つためには、レバレッジ修正効果で配当落ちを補って余りある株価上昇が期待できることが必要であると考えられます。そこで、DCF法を想定して対象会社のレバレッジ修正による株価上昇の理論値を算定してみたいと思います。

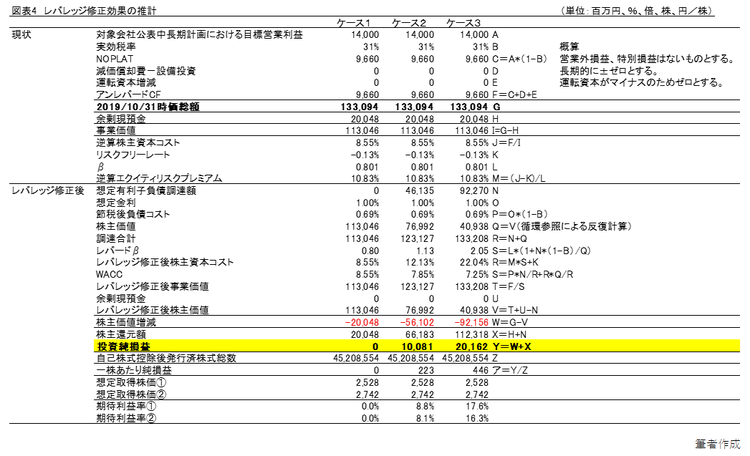

図表4では、現在の株価と対象会社の事業計画を元に、逆算でWACCを算定し、レバレッジの変化による株価影響額を算定しています。

図表4 配当落ちとレバレッジ修正による株価上昇の純額の試算

ケース1では、余剰現金を配当するのみでレバレッジ修正をしない場合を試算しています。この場合、配当した額だけ配当落ちで株価が下がり、投資損益はプラスマイナスゼロとなります。

ケース2では、営業キャッシュフロー(CF)5年分の借入を行い、手許現金との合計を配当する想定です。この場合、レバレッジ上昇による株価上昇効果が生じ、8.8%~8.1%の投資利益が見込めますが、ファンドの目標からすると物足りない水準となるかもしれません。

ケース3では、正常な借入の限度とされる営業CF 10年分まで借入を膨らませて返済する場合を想定しています。ここまで踏み込むと期待利益率は17.6%~16.3%となり、半年~9ヶ月程度で実現できればファンドとしては合格点の投資となると考えられます。

問題は、このようなドラスティックな財務改造が実行できるかどうかですが、現在の村上ファンド持分は5%強に過ぎず、他の株主の協力なしにはまず実現不可能と考えられます。これを実現するハードルは非常に高いでしょう。

これ以外にも、保有不動産の含み益や事業計画の改善による収益性の改善などの方法で株価が上昇するシナリオはありえますが、郊外エリア中心の店舗展開であるため、それほど大きな含み益があるとは考えにくいですし、事業計画の改善となると村上ファンドの専門外の範疇と思われますので、やはりあまり現実的ではないように見受けられます。

【結論】投資妙味はあるのか

以上の試算から察するに、村上ファンドの思惑としては実際にアクティビスト活動で利益を上げるというよりも、自らの名声によるハロー効果で市場株価を上げ、市場で短期に鞘抜きする方向にあるのではないでしょうか。

であるとすれば、現状の株価は多少割安かもしれないものの、大幅に割安というほどではない、というのが結論になるかと思います。

文:巽 震二(フリーランス・マーケットアナリスト)