【企業力分析 】ロック・フィールド 絶対生き残る!

今回は、ロック・フィールド<2910>を分析してみることにする。どの百貨店にも「RF1」や「神戸コロッケ」のお惣菜売り場を見つけることができる。女性の社会進出に伴って人口減少時代においても市場規模が伸びている中食業界の雄はどのような経営状況だろうか。

2006年~15年4月期までの10年間を分析してみた。(SPLENDID21NEWS第43号でも取り上げた。)

企業力総合評価は、138.66P→143.78P→149.23P→147.84P→148.73P→150.72P→158.22P→152.33P→152.58P→156.85Pと推移している。企業力総合評価が改善トレンドを10年も維持する会社は、「どうやったら会社が伸びるか」が分かっており、ブレなくまい進している会社であると言える。

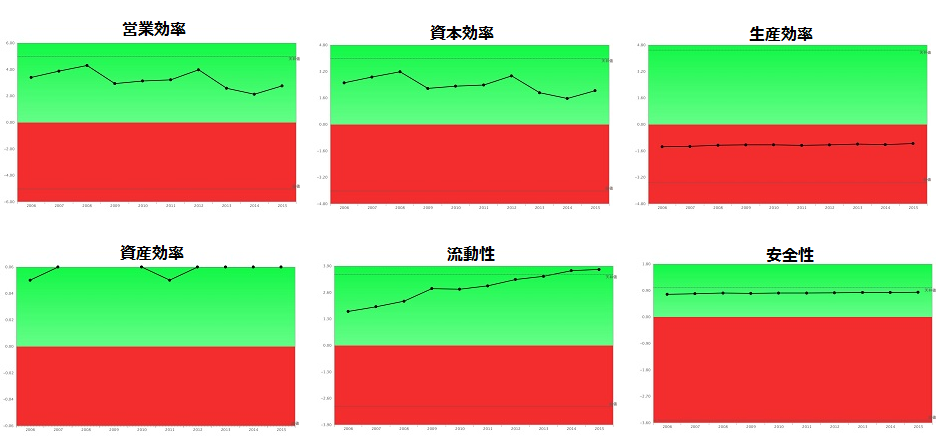

営業効率(もうかるか指標)・資本効率(株主評価指標)は、緩やかな悪化トレンドだが、青信号領域を維持している。惣菜業のトップ企業ロック・フィールドが、もうからなくなっているとはどういうことだろうか。後でその意図を説明する。

生産効率(人の利用度指標)は、10期連続赤信号領域にある。一人当たり売上高が10,287千円→10,584千円→11,096千円→11,096千円→10,921千円→10,699千円→10,897千円→10,632千円→10,544千円→10,674千円と推移しており、上下のブレが10,700千円を中心に4%以内と、高度に管理されている。人件費が一番高い投資という認識があり、この指標から目を離さないのだろう。一人当たり売上高を注視する経営は伸びている会社に見られる共通の特徴だ。

資産効率(資産の利用度)は、青天井で、すこぶるよいようだ。流動性(短期資金繰り指標)は、改善トレンドで天井値となった。安全性(長期資金繰り指標)は、10年連続天井値だ。

ロック・フィールドの経営についての数字以外の考察はほかに任せるとして、SPLENDID21では数字のみから、「どのような数字を目指しているか」に特化して考察してみたい。

昨今、経営計画を作成し、自社の進むべき道の数値目標を設定する会社もある。しかし、数値目標自体が、成長セオリーを実践できている他社をベンチマークしたものでもなく、増収・増益、借入額の減少が目立つ事例が多く見受けられる。確かに、それは改善計画ではあるだろう。しかし、売上・利益・借入額は、他の勘定科目や財務指標と相互関連性があり、循環しながら改善・悪化を繰り返すことをかんがみれば、もっと詳しく数字についての考察をしなければ成長はおぼつかないだろう。優秀なロック・フィールドでさえ、営業効率の緩やかな悪化を受け入れつつ、全体としての企業力総合評価を改善していることを確認していただきたいと思う。

下記1~8までは、増加率指標と実数、5および9~14までは安全性指標と実数を示している。

1番と3番を比較してみよう。経常利益は10年横ばいだが、売上高は16.71%増加している。まるで、利益率を犠牲にし、市場占有率を高め、経常利益2,000百万円確保を目指しているかのようだ。実はこのような数値目標の会社は、成功している事例は多いのだ。SPLENDID21NEWS第100回記念号を見ていただきたい。生産効率で同じような目標設定している会社を確認できる。

3番と5番と10番を比較してみよう。売上を上げれば資産は増加する。資産額は増加するが、売上の伸びに必要な設備投資を計測する固定資産は減少している。通常、増えてやむなしの固定資産を減少させているのだ。

3番と7番を比較してみよう。従業員の増加を売上高の増加が上回っている。従業員の教育訓練や販売活動を支援する方策に力を入れているはずだ。人口減少時代は、人材確保が難しくなることを見越しての対応であろうと思われる。9番と12番を比較してみよう。固定負債が大きく減少し純資産が増加している。固定負債は通常、社債・長期借入金である。これらが減って純資産を28.45%も増加させている。自己資本比率(14番)は81.80%となった。

まるでいつ何が起こっても会社を守り抜ける体制の構築に余念がないようだ。

<まとめ>

金融機関に提出を求められる経営計画の精度は、借り入れや返済を円滑に行う目的で作成され、金融機関が納得すれば事足りる。しかし、経営者は企業の存続・成長のための経営計画とその実践を求められる。経営計画が不完全である、目指すべき数字に適切性がないなど、経営計画の達成と企業の成長とが一致しなければ、意味はない。会計の力をもっともっと活用すべき厳しい時代なのだ。

文:株式会社SPLENDID21 代表取締役社長 山本純子