コンビニ「ポプラ」が債務超過転落、ローソンの追加出資はあるのか?

全国でコンビニエンスストア「ポプラ」を展開するポプラ<7601>が、2022年2月期に5億1,800万円の純損失(前年同期は13億1,800万円の純損失)を計上し、債務超過に転落しました。債務超過額は4億2,900万円。これまで大学や病院などに集中して出店していましたが、新型コロナウイルス感染拡大による施設の一時閉鎖などの影響を受け、出店戦略が裏目に出ました。

ポプラは2017年6月にローソン<2651>を割当先とした第三者割当増資を実施しています。ローソンは18.24%を保有する第2位の株主。窮地に追い込まれたポプラへの追加出資はあるのでしょうか?

この記事では以下の情報が得られます。

・ポプラの業績推移

・競合となるコンビニとの比較

コロナの影響を受けて日商は半減

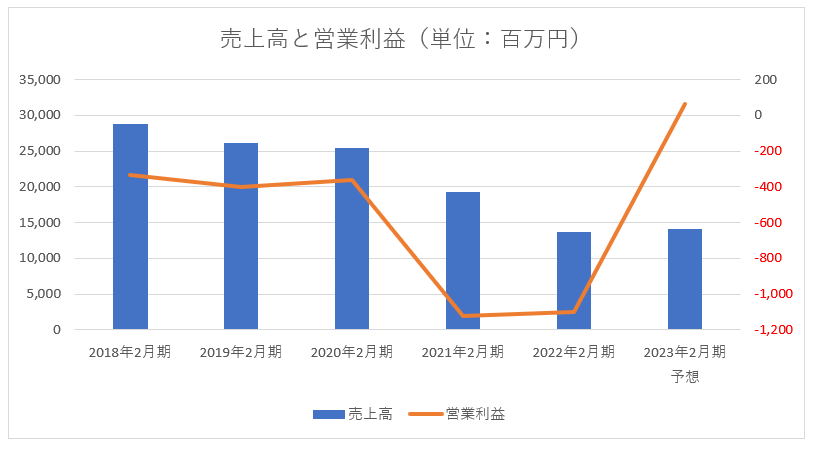

新型コロナウイルス感染拡大の影響が強く出たポプラの2021年2月期の売上高は前期比24.2%減の192億4,000万円となり、13億1,800万円の純損失(前年同期は3億3,000万円の純損失)を計上します。そこから更に損失を重ねたことにより、債務超過となりました。

2023年2月期は売上高を前期比3.9%増の141億6,300万円、6,300万円の営業利益、1億2,600万円の純利益を予想しています。

■ポプラの業績推移(単位:百万円)

| 2018年2月期 | 2019年2月期 | 2020年2月期 | 2021年2月期 | 2022年2月期 | 2023年2月期 予想 |

|

| 売上高 | 28,766 | 26,092 | 25,370 | 19,240 | 13,629 | 14,163 |

| 前期比 | 86.5% | 90.7% | 97.2% | 75.8% | 70.8% | 103.9% |

| 営業利益 | -336 | -399 | -360 | -1,125 | -1,099 | 63 |

| 純利益 | -70 | -2,185 | -330 | -1,318 | -518 | 126 |

※決算短信より筆者作成

ポプラは2017年2月期から営業利益が出ておらず、予想通りに着地すれば7期ぶりの営業黒字となります。

競合と比べて集客力の強くなかったポプラは施設内の小型店を開発し、差別化を図っていました。しかし、旅行者の蒸発によるホテルの稼働率低下、リモート授業が進行した大学の無人化、病院の面会禁止の影響を真正面から受けました。

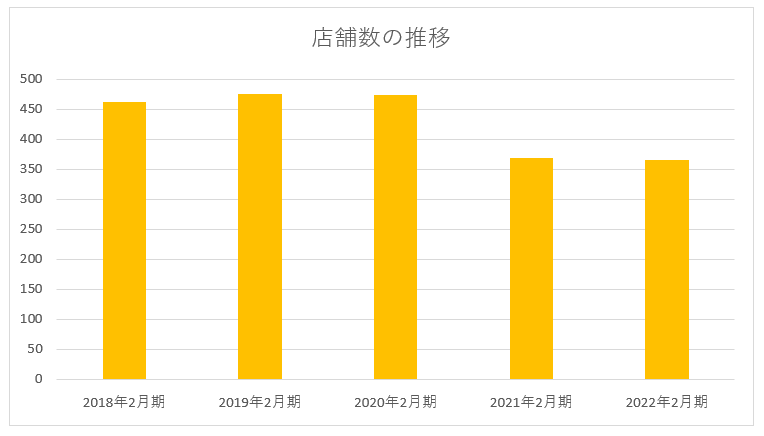

ポプラの2022年2月期の日商は152,000円。2021年2月期から44.1%も減少しました。競合のセブンイレブンは前期比0.6%増の646,000円、ローソンは同1.4%増の493,000円でした。コンビニビジネスの生命線とも言えるポプラの日商は、競合他社と比較にならないほど縮小しています。

日商が大幅に減少した背景として、住宅街や幹線道路沿いにある「ポプラ」を退店したことがあります。2021年2月末時点でのポプラの店舗数は368。前年と比較して105店舗減少しました。

大型店を退店し、小型店化が進んだことで急速に日商が縮小したのです。

■ポプラの出店場所(SS事業は「ポプラ」、LP事業は「ローソン・ポプラ」)

ポプラは中期事業計画として、小型無人店舗「スマートセルフ」の出店を加速するとしています。オフィス、工場、学校、病院などにセルフ決済型超小型無人店舗を出店。店舗規模にあわせ、おむすびや弁当、冷蔵品、冷凍品なども陳列し、既存の空きスペースに専用機器を設置するだけで大掛かりな工事が必要ないというもの。商品提供力はそのままに、新規出店コストとランニングコストの両方を抑える店舗です。小型店化に拍車がかかります。

今後は売上規模の拡大ではなく、利益重視を鮮明にしました。

不採算店の徹底的な退店をし終えて2023年2月期の黒字化を目指していますが、急激な商環境の変化と新たな出店戦略を推し進める中で利益を出せるかどうかは不透明です。

ローソン山陰の譲渡金で急場をしのぐ

目下、債務超過よりも深刻なのがキャッシュ切れ。ポプラは2022年2月期の営業キャッシュフローが24億3,000万円のマイナスとなり、2022年2月末時点での現金残高が8億200万円となりました。

■ポプラの営業キャッシュフローと現金残高の推移(単位:百万円)

| 2018年2月期 | 2019年2月期 | 2020年2月期 | 2021年2月期 | 2022年2月期 | |

| 営業キャッシュフロー | 113 | 363 | 1,110 | -17 | -2,430 |

| 現金等 | 747 | 814 | 4,020 | 2,540 | 802 |

※決算短信より筆者作成

現金残高は2020年2月期に急激に増えています。これはポプラが保有していたローソン山陰(鳥取県米子市)の株式を2019年5月にローソンへと譲渡したため。ポプラは1株821,704円、合計35億2,100万円で売却しています。

幸いともいうべきか、この資金で新型コロナウイルス感染拡大という前代未聞の脅威を乗り越えることができました。しかし、その危機が消滅しきらない今、事業を推進する上で8億円の現金はあまりに心もとないものです。

債務超過に陥っていることから金融機関からの借り入れは難しく、資本性のある資金の調達が必要でしょう。

調達先候補として濃厚なのが、ポプラの創業者で代表取締役社長でもある目黒俊治氏とローソン。目黒氏はローソンが追加出資をして5.01%から18.27%まで保有比率を高めた際、227,000株の第三者割当増資を引き受けて保有比率が20%を下回らないよう調整しました。

ポプラは大型店である「ポプラ」を退店する一方、「ローソン・ポプラ」への転換も進めています。協業体制を強固にしている以上、ローソンからの出資を受けるのが債務超過とキャッシュ切れ解消に向けた一番の近道。しかし、目黒氏は2020年10月に開いた記者会見で、ローソンからの更なる追加出資について明確に否定しています。また、「2年の上場廃止猶予期間で債務超過を解消できる」と語るなど、業績回復で乗り切る姿勢を鮮明にしています。

ポプラ最大の危機をどのようにして乗り越えるのか。注目が集まります。

麦とホップ@ビールを飲む理由