「ほっともっと」「やよい軒」のプレナスがMBOで非上場化する理由

弁当チェーン「ほっともっと」や定食チェーン「やよい軒」を運営するプレナス<9945>が、MBO(経営陣による買収)による非公開化に向けて動いています。TOB(株式公開買い付け)による買付価格は2,640円。MBO発表前の終値1,904円に38.66%のプレミアムをのせました。買付期間は11月29日まで。

TOBを実施するのはプレナスの代表取締役社長・塩井辰男氏の資産管理会社である塩井興産(長崎県佐世保市)。すでにプレナス株を41.14%保有しており、TOB成立の下限となる9,738,914株(25.28%)と塩井辰男氏本人が保有する分を合わせて議決権の2/3以上の取得を目指しています。

プレナスはなぜ非上場化を狙っているのでしょうか?この記事では以下の情報が得られます。

・ほっともっと、やよい軒事業の業績推移

・プレナスが抱えている課題

コロナ前に190店舗の大規模閉鎖を行ったほっともっと

プレナスの主力はほっともっととやよい軒。売上構成比率においては、ほっともっとが圧倒的に高く、2022年2月期は全体の74.1%を占めていました。やよい軒は17.7%。残りは、しゃぶしゃぶやタイスキのMKレストランなどが占めています。

ほっともっとの業績は好調、やよい軒は不調というのが、プレナスの置かれている状況です。

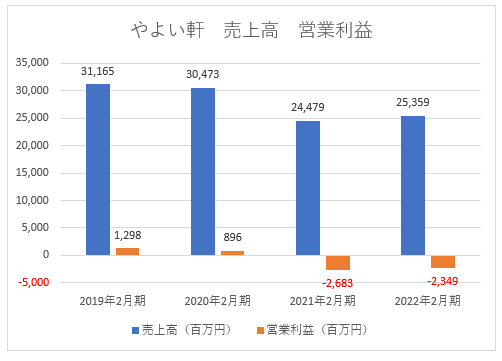

やよい軒は、緊急事態宣言の発令で新型コロナウイルス感染拡大が深刻化した2021年2月期の売上高が前期比19.7%減の24億7,900万円、26億8,300万円の営業損失(前年同期は8億9,600万円の営業利益)を計上しました。

2022年2月期も23億4,900万円の営業損失。2023年2月期上半期もやよい軒は6億1,100万円の営業損失を出しています。赤字から立ち直ることができません。なお、競合の大戸屋ホールディングス<2705>も、2023年3月期上半期は2億4,900万円の営業損失(前年同期間は6億1,400万円の営業損失)を出しており、定食店はコロナ禍からの回復に苦心しています。

その一方で、ほっともっとは快走を続けています。営業利益率は2020年2月期が0.3%、2021年2月期は4.2%、2022年2月期は6.7%。年々利益率を高めています。

コロナ禍でテイクアウト業態に弾みがついたのも利益率を高めた理由の一つですが、プレナスは大改革を進めていました。それが奏功したのです。

2019年2月期にほっともっと事業は8億6,000万円の営業損失を出しています。仕入れコスト上昇などの影響を売上高でカバーしきれなかったのが赤字に陥った要因ですが、プレナスは2020年2月期に2,748あった店舗のうち、FC加盟店への移管が見込めない直営店190店舗の退店を行いました。

プレナスは2019年2月期に、ほっともっとの店舗で19億9,400万円、2020年2月期に24億7,200万円の減損損失を計上しています。2021年2月期は8億1,700万円。不採算店の退店で営業利益が出やすくなったほか、最終利益にも好影響を与えるようになりました。

しかし、コロナ禍を機にやよい軒が重荷になります。ただでさえ、営業利益が出ていないうえ、やよい軒は2021年2月期に18億5,800万円、2022年2月期に14億9,100万円の減損損失を計上しています。2020年2月期は3億1,400万円の減損損失でした。

大規模な退店を進めた後にFC加盟店拡大を進める?

幸いにも、やよい軒は大いに退店を進める余地が残されています。直営店の比率が高いのです。

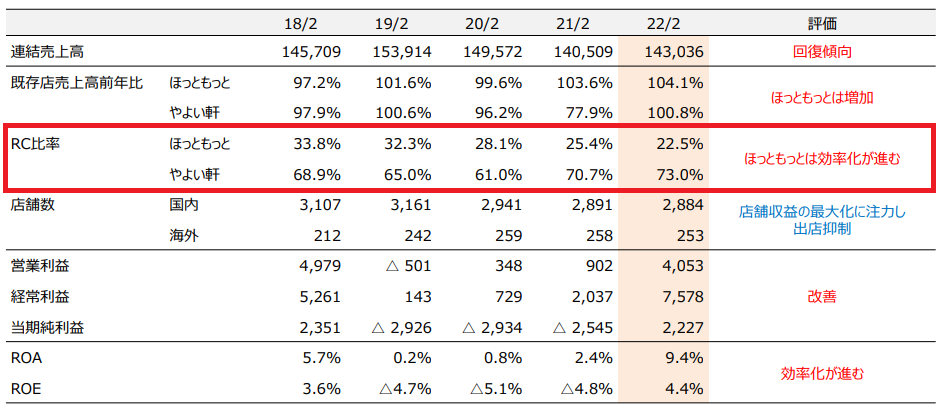

2022年2月末時点でほっともっとのRC比率(直営店比率)は22.5%。やよい軒は73.0%を直営店が占めています。

プレナスは2022年8月末の段階で自己資本比率が63.9%と高く、大規模な退店による固定資産除去損に耐えられる体力を十分に持っています。MBOで非公開化する狙いの一つに、やよい軒のまとまった数の退店があると予想できます。

プレナスは「MBOの実施及び応募の推奨に関するお知らせ」において、やよい軒のFC化を進めて800店舗体制を進めるとしていますが、大戸屋も利益を出せない今の外食環境において、FC加盟に手を上げるオーナーは少ないでしょう。

まずは不採算の直営店を徹底的に閉め、収益性の高い店舗でオペレーションの再構築やメニュー開発、効果的なマーケティングを実施。儲ける実績を出した後でFC加盟店を募集すれば、FCチェーンの構築が進む可能性が高まります。

退店以外の道を選ぶとすると、粘り強く外食需要が回復するのを待ち、直営店のFC転換を少しずつ進める方法があります。その場合も、営業損失と減損損失が積み重なり、赤字を出し続けることになるでしょう。コロナ第8波も懸念されている通り、まだまだ完全収束する見通しは立っておらず、大規模退店を進めない場合は中期で苦戦する可能性が高いと考えられます。

どちらの道をとるにしろ、直近の業績が好転しないのは明らか。無理に上場を堅持しても、株主の理解が得られない可能性は大いにあります。

MBO後の成長のカギは経営課題となったやよい軒が握っています。

麦とホップ@ビールを飲む理由