【企業力分析】ニッセンホールディングス 役員会無機能化の本質

ニッセンホールディングス<8248>(以下、ニッセンHD)は、カタログ通販の老舗企業である。2015年8月17日開催の取締役会において①ニッセンブランド大型家具事業の撤退、②希望退職の募集、③海外検品所の整理などのリストラ策を決議し、15年12月の決算では特別損失約57億円を計上予定だ。

06年から14年12月期までと15年6月期(第2四半期)を分析した。

(15年6月の財務諸表は半年であるため、矛盾が出ないように分析している。)

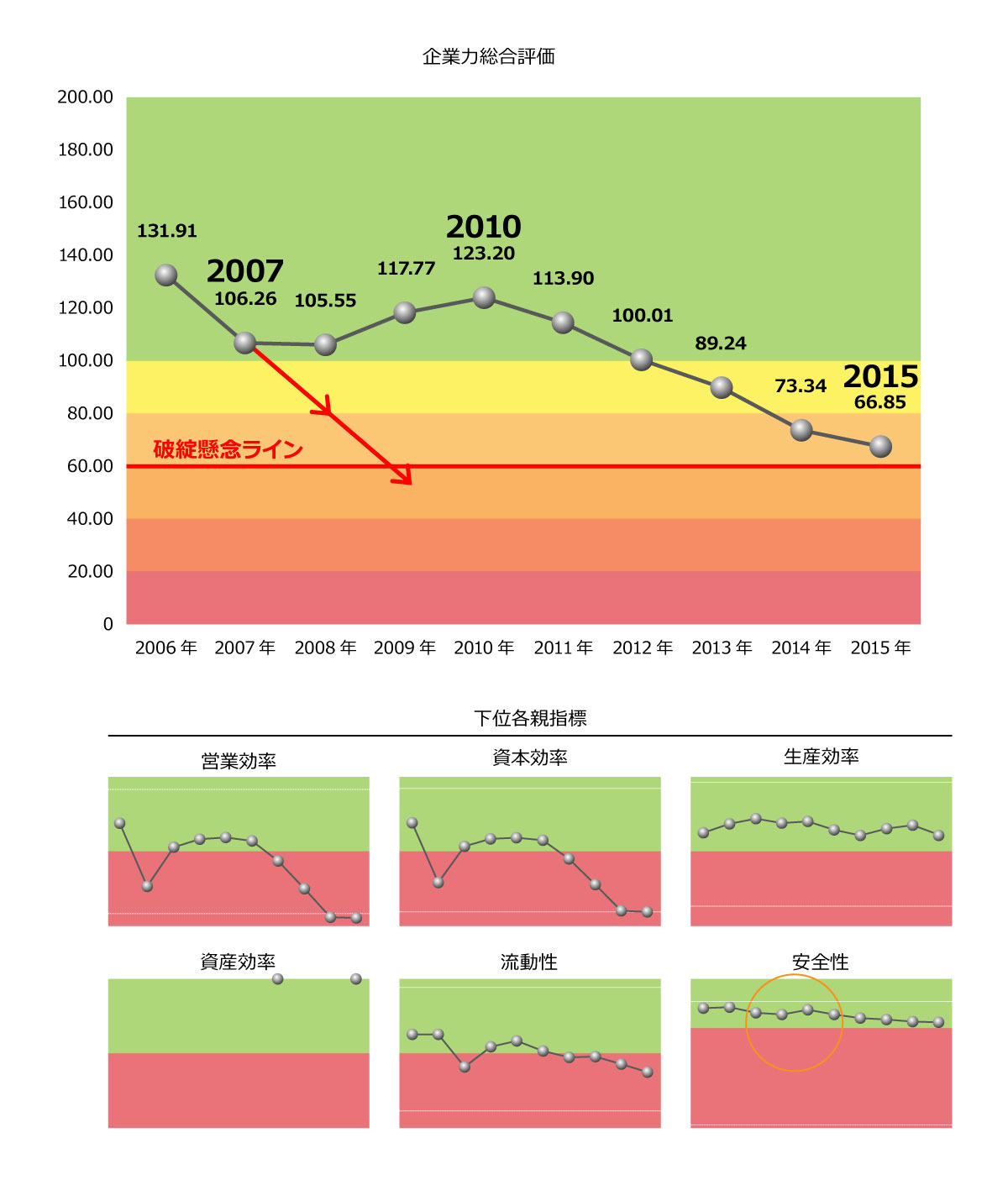

企業力総合評価は、131.91P→106.26P(07年)→105.55P→117.77P→123.20P(10年)→113.90P→100.01P→89.24P→73.34P→66.85Pと推移している。07年の前年比25.65 Pの下落で悪化成り行き倍率2年が出ている。悪化成り行き倍率2年の危機感を感じず、かじ取りが遅れ、08年横すべりし、反転しなかったのだ。この危機感の感度が、10年を頂点にした連続悪化、15年、60 Pの破綻懸念まであと6.85 Pという状況へつながっている。

行動は、認識が出発点。これは、人も会社も同じ。経営が変わらなかったのは、経営者の経営状況の認識が変わらなかったと言える。

営業効率(もうかるか指標)は、10期中5期赤信号領域だ。14年15年は底値である。営業効率は、企業成長の先頭を走る最も大切な指標であるから、厳しさが分かる。そのため、後れて影響を受ける指標である流動性(短期資金繰り)、安全性(長期資金繰り)が緩やかに下がり続けるのだ。

資本効率(株主指標)も、営業効率と変わらず、厳しい状況だ。

生産効率(人の利用度)資産効率(資産利用度)は、青信号領域で、対面販売なし、店舗不要といった通販の業種特性が効いているのだろう。

流動性、安全性は先に述べたとおりだ。

企業力総合評価に戻ると、11年から5年連続悪化は見逃せない。上場企業の取締役の任期は1~2年で、取締役は企業を成長・発展させる仕事であるから、企業力が下がったのであれば、翌期必ず反転させなければならない。企業力総合評価の連続悪化は許されない。できない理由は、そもそも役員会が機能していなかったと結論付けられるのだ。

営業効率の下位指標を見てみよう。

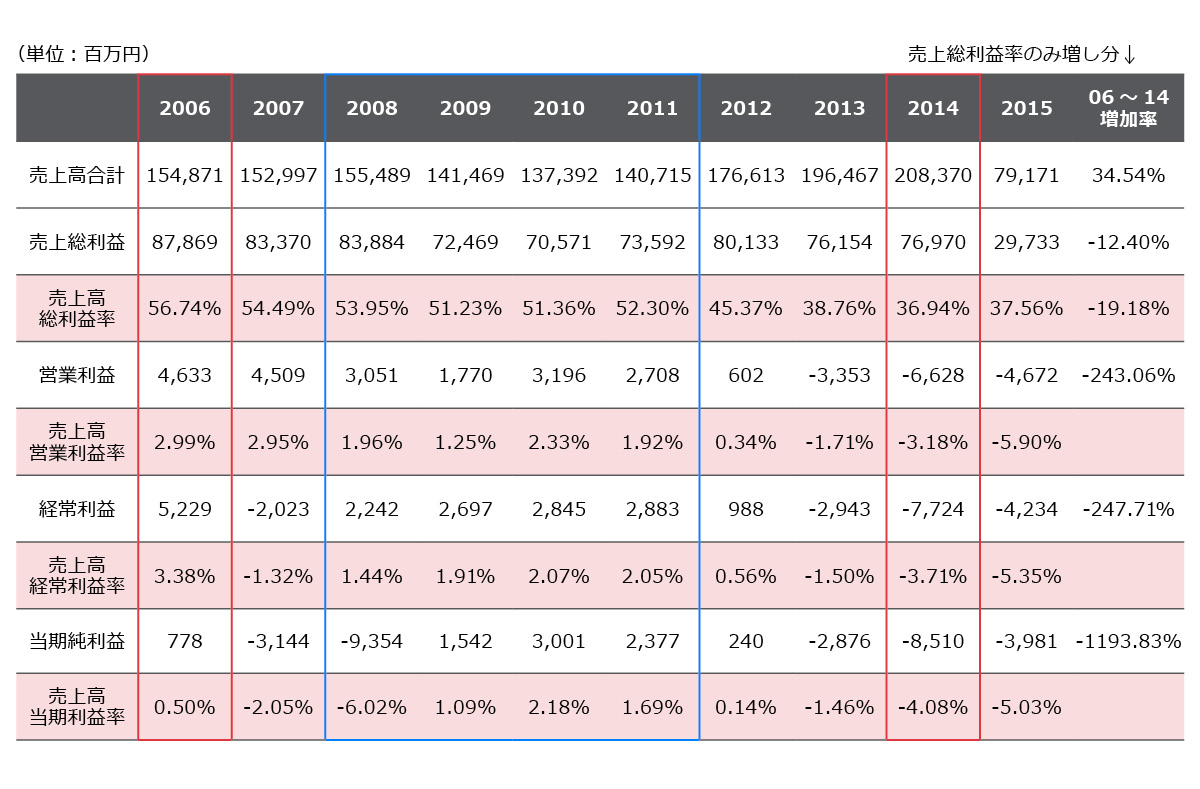

06年と14年の数字の増加率を上表の右に記載した。売上高は34.54%伸びたが、各利益額は全て減少している。売上高総利益率の悪化はひどく06~14年で19.18%も減少している。もうけの源がこれだけ悪化すれば、販売費および一般管理費を削るなど焼け石に水だ。

加えて、売上総利益、営業利益、経常利益、当期純利益と損益計算書の上から下への順番で利益額の減少割合が大きくなっている。増収だけを狙い、商品力を気にせず(売上総利益率が下がる)、売り方を気にせず(売上高営業利益率が下がる)、財務体質を気にせず(経常利益率が下がる)、リストラして特別損失を出す(当期利益率が下がる)ため、下へ行くほど悪化度合いが大きくなる。

シャディ、エニシル、スリーハート・コーポレーションなどのM&Aで増収しているが、営業効率の良くない、つまり利益の上がらない会社が他社をM&Aをしても規模が大きくなるだけで、利益率は上がらず、結果として営業効率が悪くなる典型的な例だろう。

加えて、M&Aをすれば総資産が増加するので、利益が出なければ、お金がなくなり、自己資本比率は悪化し、流動性、安全性が引き下げられる。

青枠は営業効率が青信号領域にあった期だ。青信号と言ってもかなり赤信号ギリギリの状況で、この4期間の売上高経常利益率は1.44%→1.91%→2.07%→2.05%である。この期間、安全性が悪化していることを確認して欲しい(上親指標〇)。

「増収である、黒字である。」と言った言葉での経営状況の説明の危うさを示している。

13年14年15年は3期連続営業損失で、営業損失は1期までしか許されない。2期営業赤字が続くと厳しい状況になり、やはりニッセンHDもリストラ策を発表した。

<まとめ>

ニッセンHDの役員会では数字を根拠にした議論がなかったのではないだろうか。SPLENDID21では、有価証券報告書に記載されたデータのみで分析しているが、それでも一連の営業効率の失敗から流動性・安全性への負の連鎖を明確に説明できる。たくさんの管理会計の資料がなかったとしてもだ。役員会無機能化の本質は、数字不在の経営判断なのかもしれない。

文:株式会社SPLENDID21 代表取締役社長 山本純子