【村田製作所】スマホ部品で圧倒的な技術力 M&Aで車、医療、エネルギーに展開

村田製作所<6981>がM&Aを積極的に活用し、次世代技術の覇権を狙う。1台のスマートフォン(以下、スマホ)に400~800個搭載される積層セラミックコンデンサで世界シェア約4割を持つ同社の電子部品に関する技術力は他社を圧倒している。一方、売上の大半をスマホ向けコンデンサが占めており、今後、M&Aにより自動車や医療、エネルギー分野への展開を図る。

【企業概要】売上の約8割が世界シェア1位の製品

村田製作所はスマホから家電、自動車関連のアプリケーション、エネルギー管理システムやヘルスケア機器といった様々な製品の電子部品、多機能・高密度なモジュール等の設計・製造を行っている会社である。特に主力製品であるセラミックスコンデンサをはじめとする電子部品分野では世界的にも圧倒的なシェアを誇る。

同社は1944年、京都府京都市で村田昭氏によって設立された。創業間もない戦後の混乱期、ラジオは唯一の娯楽であり情報源であった。それまでの超再生方式に比べて格段に高性能だったスーパーヘテロダインラジオは急速に普及し、そのラジオの温度補償用に広く使われたのが同社の円筒形の磁器コンデンサであり、同製品は飛ぶように売れた。(出所:村田製作所HP「沿革」より)

それ以来、現在に至るまで、電子部品の小型高性能化が求められる多くの製品において、同社の製品は広く採用されている。例えば、スマホやタブレット端末等の世界的な普及は、多くの端末に採用されている同社のコンデンサの小型高性能化の貢献が大きい。このように、同社の製品は、日常生活に欠かせない電子機器の発展に大きな役割を担っていると言える。

村田昭氏が重んじてきた「独自性」へのこだわりは、これまで多くの世界初・世界一の電子部品を世の中に送り出し社会の発展へも貢献してきた。こうした「独自性」へのこだわりにより、同社の2016年3月期売上高約1兆2千億円の約80%は世界トップシェアの製品群によって占められ、総合電子部品メーカーとして世界をリードする存在となっている。

【経営陣】一代で世界の村田製作所に

村田製作所は村田昭氏により一代で世界の電子部品分野をリードする企業にまで育て上げられた。1991年に長男の村田泰隆氏が二代目社長に就任。当時、既に同社のセラミックコンデンサは世界を席巻していた。2006年に村田昭氏が亡くなり、翌年には現社長で三男の村田恒夫氏(65)が三代目社長に就任した。2016年現在、村田恒夫氏は社長として健在だが、村田製作所の取締役および執行役員に村田家出身者はおらず、同族経営は3代で終わる可能性が高いと思われる。

【株主構成】ノルウェー政府年金基金も投資

| 村田製作所の主要株主 | ||

|---|---|---|

| 氏名または名称 | 所有株式数(千株) | 持ち株比率(%) |

| JPモルガンチェース | 15,526 | 6.9% |

| 日本トラスティ・サービス信託銀行 | 12,082 | 5.4% |

| 日本生命保険 | 7,361 | 3.3% |

| 日本マスタートラスト信託銀行 | 6,801 | 3.0% |

| ステートストリート信託銀行 | 6,710 | 3.0% |

| 京都銀行 | 5,260 | 2.3% |

| 明治安田生命保険 | 5,240 | 2.3% |

| 滋賀銀行 | 3,551 | 1.6% |

| ノルウェー政府年金基金 | 3,350 | 1.5% |

| ステートストリートバンクウェストクライアントトリ―ティー | 3,014 | 1.3% |

| 計 | 68,895 | 30.6% |

| 2016年3月末時点、有価証券報告書に基づき作成 |

2016年3月末時点の株主構成を見ると、1位JPモルガン・チェース・バンク(6.9%)、2位日本トラスティ・サービス信託銀行(5.4%)、3位日本生命保険(3.3%)、4位日本マスタートラスト信託銀行(3.0%)、5位ステートストリートバンク&カンパニー(3.0%)と上位5位までで21.6%と分散している。特に、日本トラスティ・サービス信託銀行と、4位日本マスタートラスト信託銀行は外国人投資家からの投資分も含まれていると思われ、1位のJPモルガンや9位のノルウェー政府年金基金等、外国人投資家が多く保有していることが分かる。全体での外国人投資家の保有比率は40%強と同社がグローバル企業であり、優良企業として外国人投資家からも注目されていることが伺える。

【M&A戦略】コンデンサ・周辺部品に投資、電池に進出も

| 村田製作所が行った主なM&A | |

|---|---|

| 年月 | 内容 |

| 2005年6月 | 村田製作所とスーパーウエーブは、「双方向無線常時認証システム用マルチタスク通信モジュール」の販売促進・マーケティング、コンサルタントなどを行う合弁会社「MTC ソリューションズ」を2005年6月20日に設立。 |

| 2006年4月 | 米国 Murata Electronics North America, Inc. (以下、「MEA」)及びその子会社である米国 SyChip cquisition Corporation(以下、「合併準備会社」)は、米国ベンチャー企業 SyChip, Inc.(以下、SyChip社)との間で合併契約を締結し、合併準備会社と SyChip社を合併させることで、存続会社たる SyChip社をMEAの完全子会社とすることに合意。 |

| 2006年11月 | ロームは、同社のチップ積層セラミックコンデンサ事業を村田製作所へ譲渡することで合意。 |

| 2007年9月 | 村田製作所は、米国 C&D Technologies,inc.との間でC&D社のPower Electronics 事業部を買収することで合意。 |

| 2008年12月 | グループ再編に伴い、村田土地建物の国内グループ会社資産管理事業を会社分割により承継。村田土地建物に村田製作所の株式14,600株を交付。 |

| 2009年6月 | 昭和電工との間で、昭和電工の機能性高分子コンデンサ事業 を譲り受けることで合意。 |

| 2009年8月 | パナソニック エレクトロニックデバイスのチップ積層セラミックコンデンサ事業を譲り受けることで合意。 |

| 2011年5月 | 水晶発振子「HCR®」に用いられる水晶製品の開発・生産を行う東京電波と資本・業務提携を行うことで合意。包括提携に伴い東京電波の株式の21.3%を追加取得。 |

| 2012年3月 | ルネサス エレクトロニクスのパワーアンプ事業及び東日本セミコンダクタの長野デバイス本部の事業を譲り受けることで合意。 |

| 2012年3月 | 東光と資本・業務提携契約を締結。それに伴い、東光が第三者割当により発行する株式約1058万株(約20億円)ならびに転換社債型新株予約権付社債の引受けを行うことを決議。 |

| 2012年12月 | ユビキタスとの資本・業務提携及び第三者割当により同社保有の自己株式2.32%を約1億円で取得することを決議。 |

| 2014年8月 | Murata Electronics North America, Inc.(以下、MEA)は、Peregrine Semiconductor Corp. (NASDAQ市場上場、以下、Peregrine社)と、MEAがPeregrine社を買収することで合意。 |

| 2016年1月 | 村田製作所を株式交換完全親会社とし、東光を株式交換完全子会社とする株式交換契約を締結。株式交換比率は東光の株式1株に対し、村田製作所の株式0.027株を割当。 |

| 2016年9月 | 指月電機製作所との資本業務提携契約の締結および指月電機製作所が保有する自己株式について村田製作所を割当先とする第三者割当増資による自己株式の処分並びに合弁会社の設立を行うことを決定し、両社の間で資本業務提携契約を締結。 |

| 2016年10月 | ソニーの国内100%子会社であるソニーエナジー・デバイスが営んでいる電池事業、ソニーが電池事業に関して中国およびシンガポールに有する製造拠点ならびに、ソニーグループが国内外に有する販売拠点および研究開発拠点のうち電池事業に関連する資産および人員を約175億円で譲り受けることで合意。 |

| 2016年11月 | 液晶ポリマー電子材料(LCP)等の高機能ポリマー製品を中心とする各種製品を開発・製造・販売しているプライマテック社を完全子会社化。 |

京都には和装や工芸品など数多くの伝統産業から、最先端技術を駆使して世界に展開する企業までが集積している。地味な技術にこだわり、磨きを掛けて成長してきた企業も多く、村田製作所もその中の一社と言える。

同社は創業者である村田昭氏の時代から、セラミック技術を核にした電子部品に経営資源を集中してきた。競合他社が半導体や完成品に多角化を進める中、研究開発費もコンデンサなどに集中させてきた。しかし近年、「総合」を旗印に掲げた多くの日本企業が不採算事業の撤退に追われている。こうした中、独自路線を貫いてきた同社は、M&Aにおいても特定の分野に絞った戦略的なM&Aを行っている。

同社のM&Aで特徴的なのは、強みであるセラミックコンデンサを更に拡大するための買収と、その周辺分野の技術を有する会社や事業を買収していることである。

例えば、セラミックコンデンサでは、2006年のロームの積層セラミックコンデンサ事業の買収、09年の昭和電工の機能性高分子コンデンサ事業の買収、パナソニックの積層セラミックコンデンサ事業の買収等である。

周辺部品事業では、2006年の無線LANモジュールの米サイチップの買収、07年の米C&Dテクノロジーズの電源機器事業の買収、08年の富士フイルムから仙台工場を買収し電波受信モジュールを増産、09年の水晶製品の東京電波に資本参加、12年のルネサスエレクトロニクスの電波送信モジュール事業の買収等がそれに当たる。

また、近年、無線通信の活躍の場はスマホから自動車やスマートグリッド(次世代送電網)などに広がると予測し、成長分野で常に先駆けるためのM&Aを行っている。

特に、これまでの電子部品関連の買収とは異なる事業の買収が、ソニーの電池事業の買収である。村田製作所は、これまでも自動車やエネルギー分野に関連する電子部品は手掛けてきた。しかし、電子部品とは全く異なる電池という分野に踏み込んだのは、成長分野である次世代電池で覇権を取るための将来を見据えたものである。

同社はソニーから電池事業を買収すれば生産設備や事業ノウハウを一気に取得できると判断し、採算が厳しいモバイル機器向けのリチウムイオン電池も、同社の生産技術や顧客網を活用すれば改善できると見込んだ。

また、同社はリチウムイオン電池より性能や安全性が優れた「全固体電池」と呼ばれる次世代電池に着目し、「全固体電池」の研究が進んでいるというソニーの技術と同社の生産技術を組み合わせ、将来の市場で先行する戦略を描いている。

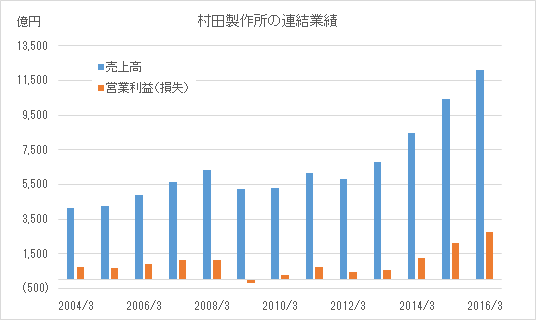

【財務分析】強い財務、機動的なM&A支える

2016年3月期、村田製作所は2期連続で過去最高益を更新した。スマホ向けや自動車向けの電子部品が引き続き堅調に推移していることが主な要因である。電子部品で圧倒的な強さを誇る同社を見ると、01年3月期以降、長らく過去最高益を更新出来ていなかったということが嘘のようである。

同社の業績推移を見ると、スマホの普及と共に右肩上がりに売上、利益共に伸びている。同社の強みであるスマホ向けコンデンサと通信モジュールは、スマホの普及に比例する形で売上の増加につながっていると思われる。財務状況も非常に健全で自己資本比率も長年に渡り高い水準を維持している。

スマホの販売台数が増える中で、コンデンサの部品に関して、同社が他社にシェアを奪われていないのは、他社が真似出来ない独自の高い技術力を持っていることの表れと言えるだろう。同社は毎年、研究開発費に売上のおよそ6%に相当する金額を投資しており、同業他社の平均が2%~3%程度ということを考えても、同社がいかに研究開発を重視しているかが読み取れる。また、もう一つの理由として、同社が他社のコンデンサ事業や通信モジュール事業といった通信に関する事業を次々と買収しているということも影響していると考えられる。

セグメント別の売上高を見ると、主力のコンデンサに加え、通信モジュールの伸びが非常に大きい。通信モジュールはスマホやPCのWi‐Fi、Bluetoothといった通信機能であるが、これらの機能に関する電子部品の売上の伸びについても、スマホの普及に伴うものであると考えられる。同社は米アップルの「iPhone」向けに電子部品を多く供給しており、今でこそ落ち着いてきたものの、一時期は国内の約半数のスマホの販売が「iPhone」と言われていたように、同製品のヒットも売上に大きく貢献していると思われる。

通信機能が高度化・高速化する中で、世界の携帯電話市場は台数ベースで2%程度しか伸びておらず、先進国ではスマホの販売も鈍化してきている。しかし、LTEに関しては中国をはじめ、まだまだ世界的には普及率が低く、今後数年間は拡大し電子部品の需要も安定した拡大が見込まれている。

今のところ同社は、圧倒的技術力に磨きを掛けつつ、堅実なM&Aにより新たな技術との融合を進めてきた。同社の財務内容を見ても、高い自己資本比率や潤沢なネットキャッシュを見ても非常に健全で、内部留保をM&Aに上手く活用していると言える。

同社は今後も経営戦略の一つとして、自社で保有していない技術の取得や市場を獲得するためにM&Aを活用すると掲げており、いずれは鈍化するスマホ市場から新たな分野でも継続的に業績を伸ばせるかどうかは、M&Aが一つの鍵になると思われる。

村田製作所は業績の伸び、健全な財務内容、圧倒的な市場シェア、これまでのM&Aの成功等を考慮すると死角は見当たらないように思われる。唯一考えられるとすれば、通信向けの部品に売上が偏っているということである。現在の通信関連部品の売上に占める割合は5割強を占めている。

(出所:村田製作所HP IRライブラリ「長期財務データ」より)

しかし、スマホ向けの電子部品の需要がいつまでも続かないということを同社は認識しており、それは直近のM&Aにも表れている。例えば、ソニーの電池事業の買収である。異なる成長市場を開拓することが必要で、あくまでも堅実な経営方針と、あくなき技術の追求は、創業者である村田昭氏の遺伝子を引継いでいるといえるのかも知れない。

【株価】スマホの成長鈍化、円高が重荷に

株価は2015年7月に2万円を超える高値を付けた後、下落基調が続いた。2016年7月には一時11000円を割り込む水準まで下がった。スマホ市場の成長鈍化を背景に電子部品の販売が伸び悩みつつあること、特に米アップルのiPhoneの販売失速が指摘し始められた2015年末ごろから株価の下げが加速した。

2017年3月期の連結純利益は1560億円と5期ぶりの減益となる見通し。上記の理由に加えて為替の円高傾向も重荷となっている。しかし2016年11月の米大統領選以降、為替が円安方向に転じ、株価は持ち直している。

【まとめ】強みの新規分野への活用 課題に

中核技術を大切に育ててきたのが村田製作所の強みであるが、今後は成長が見込まれる医療分野や、家庭、ビル向けのエネルギー管理システム(EMS)等、新規分野において同社の電子部品で何ができるのかを創造していく必要がある。更に、医療やエネルギー分野は国によって規制や需要が異なり、各市場で顧客のニーズに応じた製品やサービスが求められる。そうした環境の中で各国の拠点から製品や事業を生み出す真のグローバル企業になるためには、M&Aも含めより全社的な取り組みが必要になると考えられる。

これまでの、部品を供給すれば顧客が使い方を考えてくれた従来モデルから発想を変え、同社の強みを活かしつつ、スマホ普及が一巡するまでに自動車、医療向けなどM&Aを含め新たな用途の開拓を行えるかどうかが今後の成長を占う鍵となりそうだ。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部