実現すればスタートアップM&Aがすべて大幅な減税対象に

スタートアップ買収のオープンイノベーション促進税制を拡充

2023年度税制改正に向けて本格化した自民、公明両党の税制調査会の論議で、スタートアップへの出資を優遇するオープンイノベーション促進税制の拡充が大きな焦点となっている。現行制度では除外されている発行済み株式の取得も対象になれば、企業経営にとってM&A戦略の重要性がますます高まりそうだ。

現行制度は新規株取得価額の25%を控除

オープンイノベーション促進税制は法人やコーポレートベンチャーキャピタル(CVC)が生産性の向上や新規事業の開拓などを目的として一定額以上の出資をした場合、株式取得価額の25%が所得控除となる制度。所得控除上限額は1件当たり25億円で、事業会社1社につき年間125億円までとなっている。

当初の適用期限は2021年度末までだったが、2022年度税制改正で2年間の延長が決定。売上高に対する研究開発の割合が10%以上かつ赤字のスタートアップの場合は設立後の年数の要件を15年未満に延長。事業会社の出資要件も特別勘定の取り崩しが不要となる株式保有期間を5年以上から3年以上に短縮した。

経団連、M&A時における発行済み株式の取得の追加を要望

一方、日本経済団体連合会は2022年3月に公表した「スタートアップ躍進ビジョン」で、大企業によるスタートアップM&Aの活性化を提言。スタートアップの成長を助けるためにはイグジット(出口戦略)の選択肢を多様化させていくことが不可欠とし、スタートアップ側にもM&Aによる成長を視野に入れて将来戦略を描く姿勢を求めた。

さらに、9月に提出した2023年度税制改正に関する提言では、オープンイノベーション促進税制の対象にM&A時における発行済み株式の取得を追加するよう要望。自社株式などを対価とするM&Aの円滑化を図ることで企業の機動的な事業再構築を促すスピンオフ税制などの拡充も盛り込んだ。

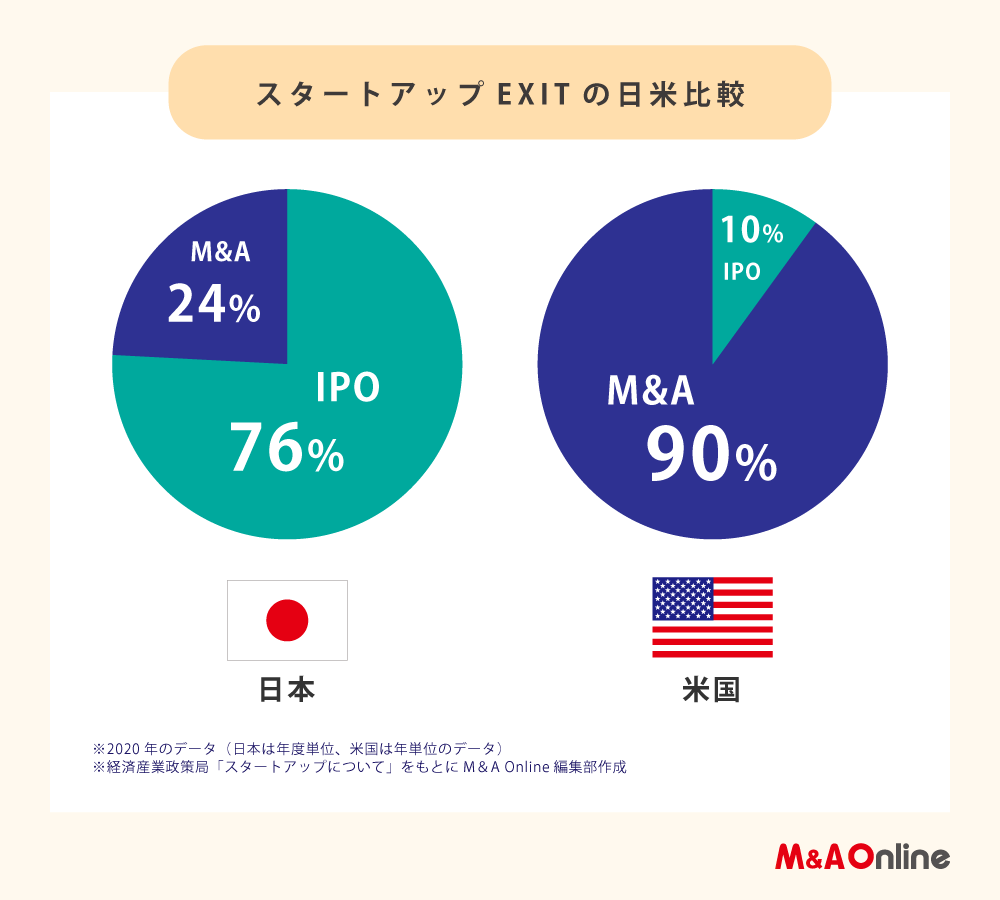

米国のスタートアップは大半がM&Aを選択

経済産業省政策局によると、2020年の国内のスタートアップへの投資金額は43億ドルだったが、米国は約33倍の1,429億ドルに達し、米国のスタートアップのイグジットは90%がM&Aであるのに対し、日本ではIPO(新規上場)が76%を占めている。

ただ、機関投資家や海外からのリスクマネー供給が限定的な国内のスタートアップは、IPOを果たしても十分な資金を調達しにくいのが現状。長期の成長を支える資金が絶対的に不足しているため、IPO後に成長が鈍化してしまう傾向が見られる。

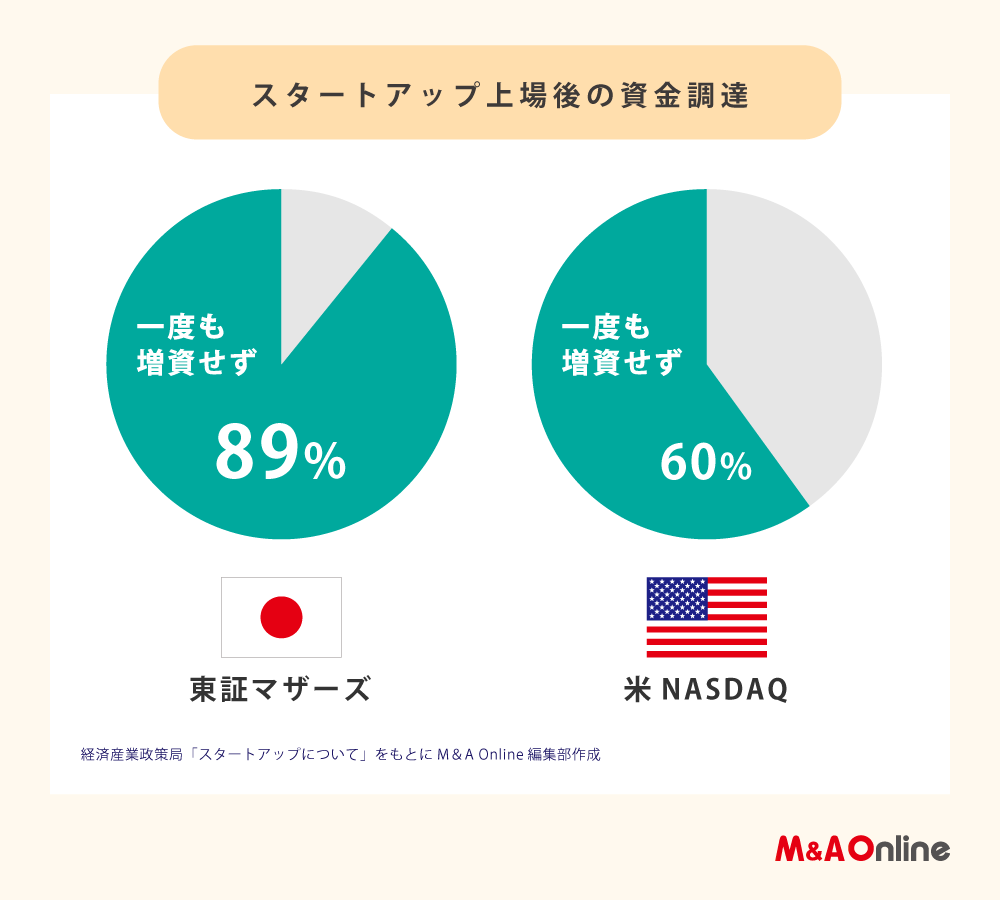

マザーズ上場企業の9割が一度も増資せず

ところが、2011年から2021年にかけて東証マザーズに上場した企業の89%は公募増資・第三者割当増資を一度も行わなかった。背景には、個人投資家が大半を占める小規模な市場では短期的な利益や財務の健全性を優先せざるを得ないという事情がある。

日本での公募増資は資金使途を具体的に開示しなければならず、M&A目的の増資に関してのルールは特に厳しい。スタートアップの創出と発展を目指すスタートアップ・エコシステムの確立には資金や人材を循環させるメカニズムが欠かせず、成長投資や資金調達を阻む構造上の課題を解消する必要があるだろう。

5年で起業を10倍に M&Aのイグジット浸透に期待も

岸田文雄首相は看板政策の「新しい資本主義」でスタートアップの起業加速を重点投資の柱に据え、年内に「スタートアップ育成5か年計画」を策定。今年を「スタートアップ創出元年」と位置付け、5年間で起業を10倍に増やす考えを表している。

創出したスタートアップの育成には、M&Aのイグジットを選択しやすくするための環境整備が欠かせない。5か年計画の成否はオープンイノベーション促進税制の拡充などを推進できるかがカギを握っており、12月中旬に予定されている与党税制改正大綱の取りまとめに向けた制度設計の行方が注目される。

文:M&A Online編集部