【カドカワ】老舗企業の再成長を賭けたM&Aとは?

角川グループとドワンゴが2014年に統合し

2015年10月社名をカドカワに変更

カドカワ<9468>は、角川書店を母体に富士見書房やアスキー・メディアワークス、エンターブレインなど、多数のブランドとコンテンツを保有する角川グループ、そしてコンテンツサービスの提供およびそのプラットフォームを運営するドワンゴが共同株式移転により2014年に統合した企業である。

角川グループは、終戦直後に紙媒体をメインとしたコンテンツメディア事業を開始して以来、1990年代までは自社展開レーベルが主体であったが、00年代以降はコンテンツの種類の拡大を主目的としてM&Aを行ってきた。例えば、映画制作会社である大映、日本ヘラルド映画や、書籍の制作などを行うエンターブレイン、アスキー、メディアファクトリーを買収している。

一方でドワンゴは、ネットワークゲーム向けシステム開発会社として90年代に事業を開始した。同社はM&Aを活用することで、コンテンツの拡充とインターネットを通じたコンテンツ提供プラットフォームの構築を行ってきた。

ドワンゴが角川にディスカウント買収

役員人事はドワンゴに有利な組織体制

両社の経営統合の概要は、東証一部に上場する両社の株式を新設会社である「KADOKAWA・DWANGO(現・カドカワ)」の株式と交換し、両社の株主に交付するという共同株式移転の手法を取った。共同株式移転を用いた事例としては、イトーヨーカ堂、セブン-イレブン・ジャパン、デニーズジャパンを傘下に収めたセブン&アイ・ホールディングスが挙げられる。

現・カドカワ統合の計数面について分析すると、角川グループとドワンゴの共同株式移転の際、株式移転比率は、KADOKAWA:ドワンゴ=1.168:1となっている。経営統合発表直前の両社の時価総額が、角川922億円(株価3,150円、発行済株式数29,258千株)、ドワンゴ1047億円(株価2,566円、発行済株式数40,810千株)であったことを考えると、ドワンゴが角川に対してマイナス4.9%のディスカウントをして買収したこととなる。共同株式移転後の持ち株割合も、旧・角川株主が46%に対して、旧・ドワンゴ株主が54%となっている。また、主な個人・法人株主の構成についても下記の通り、大株主に旧・ドワンゴ株主が多いことが明らかである。

また、役員人事に関しても、ドワンゴに有利な組織体制となっており、旧・角川出身者5名に対し、旧・ドワンゴ出身者は6名の構成となっている。

また、役員人事に関しても、ドワンゴに有利な組織体制となっており、旧・角川出身者5名に対し、旧・ドワンゴ出身者は6名の構成となっている。

旧・角川側にとっては多少不利な統合になっているが、現在の出版業界の不況や角川の後継経営者問題を考えれば、インターネット業界において急速に拡大しているドワンゴとの提携と、旧・ドワンゴ代表の川上量生氏(統合時は代表取締役会長、15年9月末現在は代表取締役社長、15年10月現在はカドカワ代表取締役社長)を取り込むことのできる経営統合は理にかなった選択だったと言えよう。

両社の事業に関する概略的な構想としては、角川の持つコンテンツをドワンゴの持つインターネットプラットフォームを利用して配信を行い、ドワンゴの持つ一般人クリエーターを角川ブランドのプラットフォームへ輩出していくという2つの主軸があるものと考えられる。

特に日本の持つ独自コンテンツを、インターネットを利用して世界展開していくという路線は、カドカワに限らず日系企業全体としても今後拡大していくと予測される。

■角川・ドワンゴの行った主なM&A

| 年月 | 角川/ドワンゴ | 内容 |

|---|---|---|

| 1998.11 | 角川 | 東京証券取引所市場第二部に株式を上場 |

| 1999.4 | 角川 | 東芝と映像ソフト制作を行う合弁会社設立 |

| 2000.6 | ドワンゴ | ゲーム開発会社のフロム・ソフトウェアとシステム開発を行う合弁会社設立 |

| 2002.7 | 角川 | 映画制作会社の大映の全事業を譲受け |

| 2003.7 | ドワンゴ | 東京証券取引所市場マザーズに株式を上場 |

| 2004.1 | 角川 | エンターブレイン、アスキーの持ち株会社であるメディアリーヴスの全株式を取得 |

| 2004.3 | 角川 | 日本ヘラルド映画(JASDAQ上場、売上高246億円)の株式56%を株式交換により28億円で追加取得し、完全子会社化 |

| 2004.9 | 角川 | 東京証券取引所市場第一部に株式を上場 |

| 2004.9 | ドワンゴ | 東京証券取引所市場第一部に株式を上場 |

| 2005.4 | ドワンゴ | ゲーム開発会社のチュンソフト(売上高9億円)の株式59%を11億6800万円で買収し、子会社化 |

| 2005.11 | ドワンゴ | ゲーム開発会社のスパイク(売上高23億円)の株式80%を10億2400万円で買収し、子会社化 |

| 2007.1 | ドワンゴ | 携帯電話向けコンテンツ制作会社のモバイルコンテンツ(売上高5600万円)の株式40%を1億3500万円で追加取得し、子会社化(30%→70%) |

| 2007.2 | ドワンゴ | 声優事務所を運営するevolution(売上高3200万円)の全株式を9000万円で買収し、完全子会社化 |

| 2007.3 | ドワンゴ | ホームページ作成サービスを行う魔法のiらんど(売上高15億2900万円)の株式8%を2億1600万円で追加取得し、持分法適用会社化(14%→22%) |

| 2007.4 | ドワンゴ | タクシー予約システムを開発するトラン(売上高2億7500万円)の株式68%を2億円で追加取得し、子会社化(15%→83%) |

| 2008.1 | ドワンゴ | ゲーム開発会社のティーアンドイーソフト(売上高5億4400万円)の全株式を子会社を通じて1億5000万円で取得し、孫会社化 |

| 2010.10 | 角川/ドワンゴ | 投稿動画配信サービス「ニコニコ動画」事業において包括業務提携を開始 |

| 2011.4 | ドワンゴ | コンテンツプロバイダーであるCELL(売上高24億7100万円)の株式45%を追加取得し、子会社化(10%→55%) |

| 2011.6 | 角川/ドワンゴ | 株式の持ち合いによる資本提携を開始 |

| 2011.10 | 角川 | リクルートよりメディアファクトリー(売上高189億2600万円)の全株式を80億円で買収し、完全子会社化 |

| 2012.3 | ドワンゴ | CELL(売上高26億7800万円)の株式45%を株式交換により12億6700万円で追加取得し、完全子会社化(55%→100%) |

| 2014.5 | 角川 | トランスコスモスよりゲーム開発会社であるフロム・ソフトウェアの株式80%を買収し、子会社化 |

| 2014.9 | ドワンゴ | 読書コミュニティーなどを運営するトリスタの全株式を17億円で取得し、完全子会社化 |

| 2014.10 | 角川/ドワンゴ | 共同株式移転によりKADOKAWA・DWANGOを設立 |

| 2014.11 | 角川/ドワンゴ | 投資会社ジャフコなどより、デザインや声優・アニメなどのクリエーティブ分野の学校を運営するバンタン(売上高63億5000万円)の全株式を取得し、完全子会社化 |

| 2015.10 | カドカワ | 社名をカドカワに変更 |

既存事業の強化の角川と新規事業のドワンゴ

M&Aによって得られたものは何だったのか

こうしてM&Aの実績を見ていくと、角川グループは既存事業の強化、ドワンゴは新規事業の創出にそれぞれ主眼を置いていることが分かるが、コンテンツの種類の強化という点では一致している。流行り廃りが激しく、単独展開ではアイデアの硬直化が起きやすいコンテンツ業界において、新たなコンテンツの創出をM&Aにより補完するという戦略は、非常に有用だといえよう。

また、そういった自社で補えないものをM&Aにより補完するという考え方があったからこそ、コンテンツホルダーである角川グループとコンテンツの発信力に強みのあるドワンゴの資本提携が実現したとも考えられる。

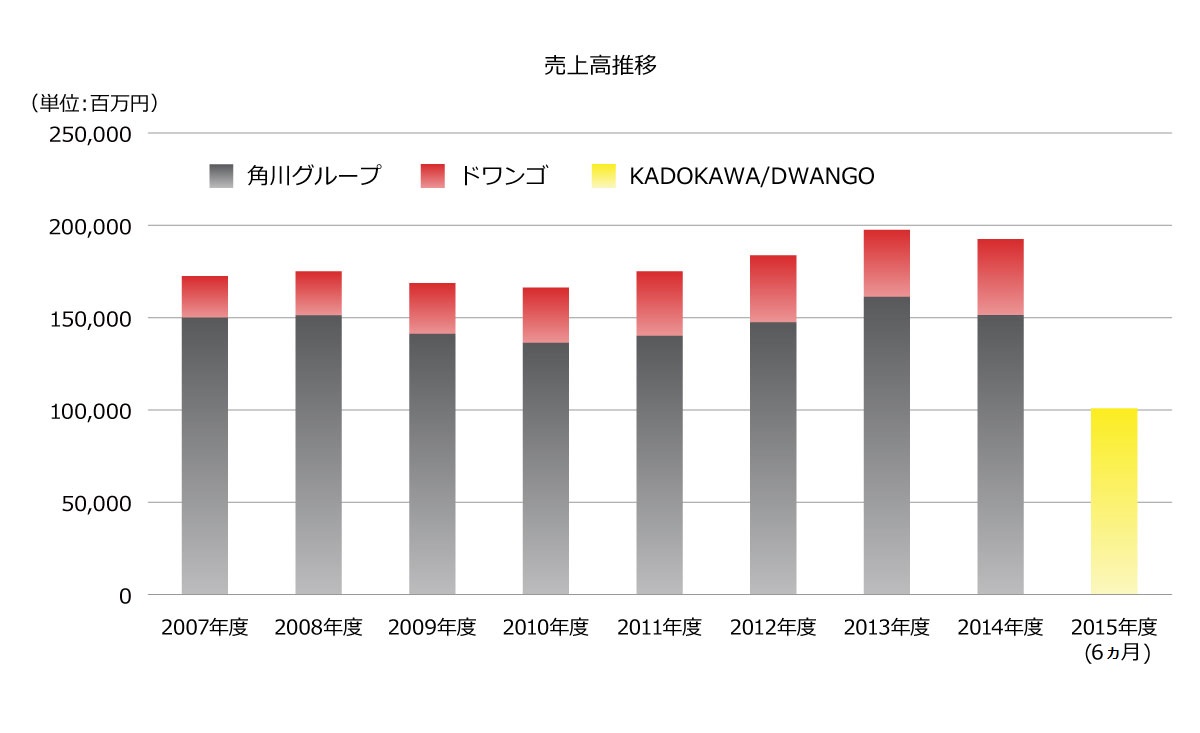

しかし、下記の売上高推移を見ると、角川グループの成長が頭打ちになってきていたことが分かる。一方のドワンゴは着実に売上高を伸ばしてきていた。売上高の多寡だけを見るのであれば、ドワンゴが角川グループの傘下に入るかのように見えるが、前述した通り数字を読み解くと、そうとは言い切れない。

角川グループからすれば、再成長の可能性を模索するため、コンテンツ業界で「インターネット」をキーワードに成長を続けるドワンゴと提携を行うことは、自社の生き残りを賭けたM&Aでもあったのである。

事実、統合の結果として15年度の半期の実績では通年ベースにすれば両社合算数値で過去最高売上高を達成する勢いであり、統合初年度の滑り出しは順調であると言える。

今後も、337億円を超える潤沢な手元資金(15年6月30日現在)を活用して、積極的にM&Aによる業容拡大を行っていくことが予測される。

両社の提携から、必ずしも売上高の大きな会社が小さな会社を買収することだけがM&Aではないということが言える。たとえ自社が上場していたとしても大局的な視野に立ち、再成長のために同規模の会社と提携することも、これからの市場を生き残っていくためには必要な戦略になっていくのではないだろうか。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部