M&Aの新手法「株式交付」とは何ですか?

【公認会計士監修】M&A手法解説「株式交付(かぶしきこうふ)」

令和3年3月1日に施行された改正会社法において、「株式交付」制度が創設されました。そこで、今回は企業再編の促進剤として期待される「株式交付」制度について、実例を交えて解説します。

「株式交換」と「株式交付」はどう違う?

最初に、「株式交換」と比較されることの多い「株式交付」について、まずは、両者の違いを比較しながら理解したいと思います。そのためには、会社法上の定義を確認することが、おそらく一番分かり易いです。

会社法における「株式交付」及び「株式交換」の定義は、それぞれ以下の通りとなります。

| 会社法第二条(定義) | |

|

三十一 株式交換 株式会社がその発行済株式(株式会社が発行している株式をいう。以下同じ。)の全部を他の株式会社又は合同会社に取得させることをいう。 |

三十二の二 株式交付 株式会社が他の株式会社をその子会社(法務省令で定めるものに限る。第七百七十四条の三第二項において同じ。)とするために当該他の株式会社の株式を譲り受け、当該株式の譲渡人に対して当該株式の対価として当該株式会社の株式を交付することをいう。 |

「株式交換」は完全子会社化(議決権割合100%)するための手法と呼ばれますが、条文を読むとその通り、「発行済株式の全部(100%)」を取得する場合に限定されていることがわかります。

一方、「株式交付」は「他の株式会社をその子会社とするために」とあり、完全子会社とすることに限定はされていません。この取得する議決権割合に関する柔軟性が「株式交付」の一番の特徴です。

そのほか、「株式交付」には以下の点に注意が必要です。

・子会社にできる「他の株式会社」は、会社法上の「株式会社」に限定されています。持分会社及び外国法人、清算株式会社は対象になりません。

・子会社(自己の計算において所有している議決権割合が50%超)でない株式会社を新たに子会社にする場合に限り適用されます。つまり、株式交付後に議決権割合が50%超とならない場合、又はすでに子会社(議決権割合が50%超)である株式会社に対する追加取得等のためには利用することができません。

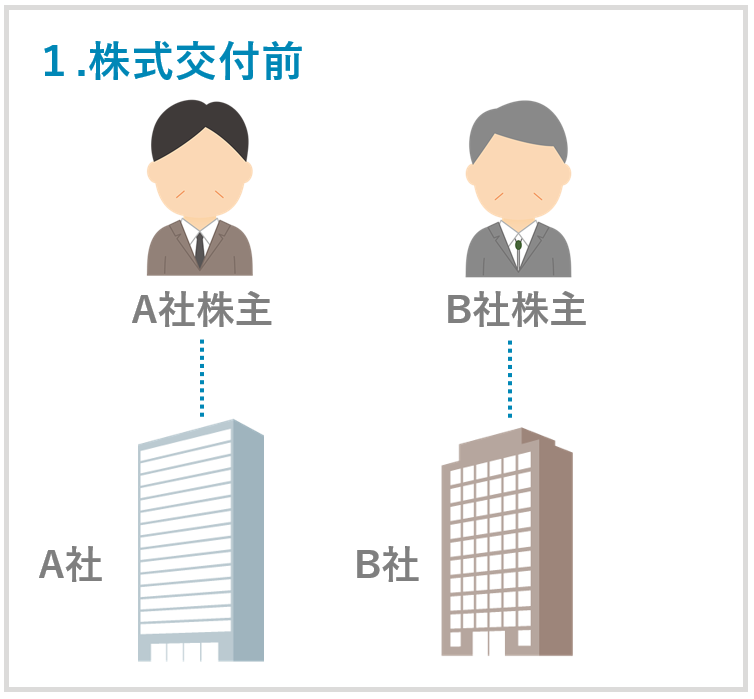

次はスキーム図です。「株式交換」と「株式交付」の流れは、それぞれ以下の通りです。

【図解】株式交換の流れ(参考)

「株式交換」の場合、B社はA社の100%子会社(完全子会社化)となるため、株式交換後のB社の株主は親会社A社のみとなります。

【図解】株式交付の流れ

一方、「株式交付」の場合、株式交付子会社B社の株主はA社のみではなく、B社株主も引き続き、B社の株主として残ることになります。

株式交付による完全子会社化も可能

なお、「株式交付」により、「株式交換」と同じく完全子会社化を行うことは会社法上可能と解されており、その場合には、株式交付子会社B社の株主はA社のみとなります。

しかしながら、現在、実例として公表されている「株式交付」の適時開示情報を見ると、この「売り手企業の株主が株式交付子会社の株主として残る」特徴も「株式交付」選択のメリットの一つと考えられているようです。

また、「株式交付」では、売り手企業となるB社株主に、買い手企業となるA社の株式が交付されます。この際、B社株主にとっては、交付されるA社株式に財産的価値が無いと、経済的取引としてM&Aを実行するためのインセンティブが乏しいと考えられます。この点、交付株式が非上場株式であるとすれば、流動性が低く換価も困難であるため、基本的に、「株式交付」における買い手企業A社は、上場会社であるケースが想定されます。

株式交付の活用事例

適時開示情報によると、以下の4件が「株式交付」制度を利用した事例として公表されています(2021年8月5日現在)。

① Eストアー<4304>、システム開発のアーヴァイン・システムズを子会社化

② GMOインターネット<9449>、飲食店予約管理サービスのOMAKASEを株式交付で子会社化

③ プロルート丸光<8256>、血液検査事業のマイクロブラッドサイエンスを子会社化

④ CAICA(カイカ)<2315>、株式交付によるZaif Holdingsの株式追加取得に関するお知らせ

上記のうち、④は実質的支配力基準による連結子会社に対する追加取得を目的とするものであり、この株式交付により経営権の交替を伴うM&Aではないため、特色を若干、異にしています。

一方、それ以外の①~③については、いずれの株式交付の適時開示においても、売り手企業の経営者は、M&A(株式交付)後も引き続き、株式交付子会社の経営者としての職に務める方針である旨の記載があります。

売り手企業の経営者は、大株主でもあることが一般的ですので、M&A(株式交付)後、売り手企業の経営者は、株式交付子会社の株主としての地位を保ちつつ、同時に買い手企業である上場会社の株主ともなることも可能です。この株式保有形態が、株式交付子会社及び親会社を含めた企業グループの企業価値の向上へのインセンティブとして働くという考え方です。また、④のカイカを除くいずれのケースにおいても「簡易株式交付」の手続により行うこととしています。

株式交付の手続として、株式交付親会社は、原則として、効力発生日の前日までに株主総会の特別決議により株式交付計画の承認を受ける必要があります。ただし、例外として、譲渡人に対して交付する株式交付親会社の株式等の対価の額の合計額が株式交付親会社の純資産額の20%以下である場合には、原則として、株式交付親会社の株主総会の承認は不要とされています。

現時点における「株式交付」の事例はまだ少なく、今後、様々なケースが出てくるでしょう。その中で、最初に出てきた3つのM&A事例に共通する性格は、「株式交付」を選択する際の一つの典型になっていくものと思われます。すなわち、「株式交付」により機動的にM&Aを実行するとともに、売り手企業の経営者は、そのまま経営者・株主としての地位を維持しつつ、親会社株式(上場株式)が交付されることで、当該企業グループの価値向上へのコミットメントを高める、というわけです。

事業承継と株式交付

M&Aは、「事業承継」という言葉と結び付けられることにより、その利用が広がったと感じています。「事業承継」という日本語の範囲は広く、広義に捉えると、人により様々な意味を含めて考えていると思いますが、「経営者の引退・交替」を伴うイメージが強いでしょう。そしてその場合、M&Aの形態としては、売り手企業の経営者の引退のタイミングで完全子会社化するケースがおそらく一般的です。

一方で、本事例のような「株式交付」の利用手法は、必ずしも売り手企業の経営者の引退を伴うものではありません。この点、M&A実行のタイミングは、より早くなると考えられ、そういう意味では、「株式交付」制度は、M&Aをより活性化させるものとして期待されます。

もちろん、それ以外にも、今後、大型のM&A案件にも利用されるケースもあると考えられ、「株式交付」の活用状況を追いかけていただくと面白いかもしれません。

文:新井康友(公認会計士)/編集:M&A Online編集部