【ディー・エヌ・エー(DeNA)】ゲーム会社から総合IT企業へ。M&Aを活用した変遷をひもとく

時代に合わせた事業を積極的に

M&Aで取り込んできたDeNA

ディー・エヌ・エー<2432>は、1999年に南場智子氏がインターネット・オークション・サービス「ビッダーズ」開始に際して設立された企業だ。

2006年からは本格的にゲーム事業に参入してゲーム会社としての認知度を急速に高めていくと同時に、「インターネット上のプラットフォームビジネス」をキーワードに、時代に合わせた事業を積極的にM&Aで取り込んできた。

M&Aを活用するようになったのは06年。旅行代理店であるエアーリンク(現・DeNAトラベル)およびその親会社でDM発送事業を行う瀧本を子会社化した。07年には旅行予約サイトを運営するスカイゲートおよびその親会社であるソネットエンタテインメントを完全子会社とした。これらのM&Aにより、現・DeNAトラベルの基礎となる旅行予約サイトをプラットフォームとして確立した。

国内事業強化の一方で、海外進出にもM&Aを活用している。09年以降、米国を中心にゲーム事業会社を複数社買収しており、急速にプラットフォームの整備を行ってきた。

ベンチャー企業への投資とメディアの買収

効率的にM&Aを活用

近年、ベンチャー企業への投資も盛んだ。キュレーションメディアの買収と自社展開によって新規事業を14年に開始。キュレーションメディアは、住まい・インテリアに特化したメディア「iemo」、女性向けのファッションに特化したメディア「MERY」、旅行に特化したメディア「Find Travel」と立て続けに3社を買収している。

キュレーションメディアは昨今注目の集まる分野で、ディー・エヌ・エーは、4ステップの事業展開を考えているようである。①メディアのコンテンツ増強、②各ジャンルの横展開、③広告ビジネスの展開、④リアルビジネスへの展開(O2O)というのがそれだ。既にiemoでは800社の住宅施工業者とユーザーのマッチング、MERYではECと、第4段階の事業を展開し始めている。②の各ジャンルの横展開も、M&Aにより取得した会社のノウハウを生かした自社での立ち上げが進んでおり、効率的にM&Aを活用している印象だ。

ベンチャーとの協業については15年にも自動車の自動運転技術の開発を行うZMPと合弁会社、ロボットタクシーを設立した。現在話題になっている自動運転技術の開発に乗り出した格好となり、モータリゼーションにも触手を伸ばす。ZMPとの協業が最たる例であるが、近年、中長期的な視野に立ったM&Aを積極的に展開しているのも特徴の一つといえる。投資の結果が出るまでに時間は要するものの、今後の動向に注目が集まる。

新たなソリューションの提供に初期投資をかける直近の動向ではあるが、15年には大手ゲーム開発会社である任天堂とも資本提携を行った。ディー・エヌ・エーの戦略は、任天堂の持つキャラクターのブランドを生かしたソーシャルゲームの開発であり、世界的な知名度を持つブランドを利用したゲーム開発は世界市場のプラットフォームを確立する上では非常に有益な提携を実現させたものであると言える。

このように、時期によってM&Aの対象となる事業の変遷はあるものの、ディー・エヌ・エーは、M&Aを活用してインターネットにおけるプラットフォームの整備を急速に進め、マーケットシェアの確立を余念がない姿が浮かび上がってくる。

■ディー・エヌ・エーの行った主なM&A

| 年月 | 内容 |

|---|---|

| 2005.2 | 東証マザーズに上場 |

| 2006.7 | エアーリンク(売上高9億円)の株式52%を5億500万円にて取得、子会社化 |

| 2006.7 | 瀧本(売上高4億円)の全株式を3億8700万円にて取得、完全子会社化 |

| 2007.4 | ソネットエンタテインメントからスカイゲート(売上高26億円、営業利益▲1億円)の全株式を取得、子会社化 |

| 2007.12 | 東証1部に上場 |

| 2008.3 | エアーリンクとスカイゲートが合併 |

| 2008.4 | 地球の歩き方 T&Eより格安航空券販売サイト「アルキカタ・ドット・コム」における格安航空券販売事業の事業譲り受け |

| 2009.7 | 中国最大級のモバイル SNS サービス「天下網」を展開する WAPTXを子会社化 |

| 2009.10 | 米国のiPhone ゲームデベロッパー向けサービスを提供するAurora Feintと資本提携 |

| 2009.10 | 携帯コミュニティーサイトを運営するIceBreakerより事業譲り受けならびにIceBreaker U.S.およびIceBreaker Chinaの全株式を取得、完全子会社化 |

| 2010.9 | 米国でソーシャル・ゲーム・アプリを開発するGameview Studiosの全株式を取得、完全子会社化 |

| 2010.9 | 米国でソーシャル・ゲーム・アプリを開発する Astro ApeStudiosと資本提携 |

| 2010.11 | 米国でソーシャル・ゲーム・アプリを開発するngmoco(売上高3億円)の全株式を342億円で取得、完全子会社化 |

| 2011.5 | オランダでソーシャル・ゲーム・アプリを開発するRough Cookieの全株式を取得、孫会社化 |

| 2011.6 | ソーシャルゲーム向け変換エンジン技術を持つブロードテイルの全株式を取得、完全子会社化 |

| 2011.8 | バンダイナムコゲームスと合弁会社を設立 |

| 2011.9 | ベトナムのゲーム開発会社 Punch Entertainmentの全株式を取得、完全子会社化 |

| 2011.10 | チリのゲーム開発会社 Atakama Labsの全株式を取得、完全子会社化 |

| 2011.10 | 横浜ベイスターズ(売上高78億円)の株式67%を65億円にて取得、子会社化 |

| 2014.9 | キュレーションメディアを運営するiemoおよびペロリを34億3100万円にて取得、子会社化 |

| 2015.2 | キュレーションメディアを運営するFind Travelの株式を取得、子会社化 |

| 2015.3 | 任天堂と資本提携 |

| 2015.5 | 自動車の自動運転技術を開発するZMPとロボットタクシー事業を実現するため合弁会社を設立 |

| 2016.1 | 横浜DeNAベイスターズを通じて横浜スタジアムの株式を74億円にて追加取得し、買収。出資比率が76.87%に |

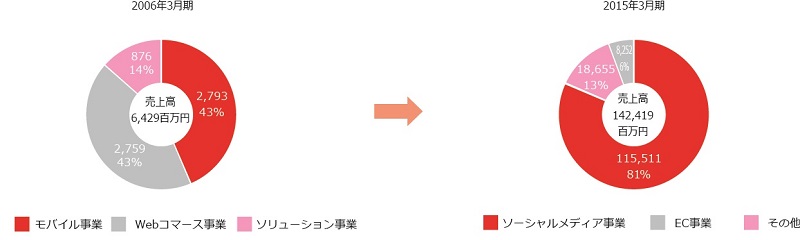

■セグメント別売上高推移

下図表がセグメント別の売上高推移となっているが、M&Aを開始する以前の06年3月期と直近期の比較を行っている。

06年3月期から10年間で売上高が倍増していることが分かる。実際には10年3月期から11年3月期にかけて既に売上高が倍増しており(481億500万円から1127億2800万円)、ちょうどこの時期は海外のゲーム開発会社のM&Aを積極的に行っていた時期と重なっている。

ソーシャルゲームのヒットが売上高倍増の要因である点は間違いないが、国内市場のマーケットシェアを占有すると同時に、M&Aを活用してグローバル・リーディング・カンパニーを志向し、急速にマーケットシェアを伸ばそうとする意図が伺える。ただ、11年に掲げていた目標には到達できなかったこともまた事実である。

一方で現在は、ソーシャルゲームというリスクのある事業が軸となっている同社に、新たな主軸を加えるためにM&Aを活用している面も見て取れる。ソーシャルゲームで得た資金を元手に、次の新たなプラットフォームを確立しようとするものである。

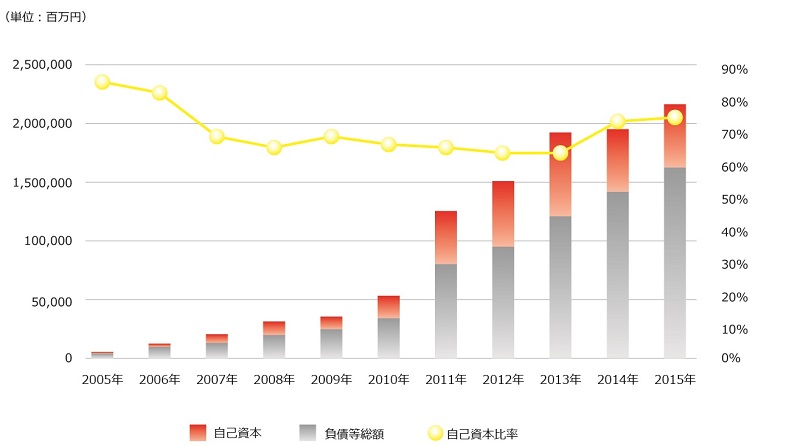

ただし、M&Aを含めて投資を積極的に行っている関係で、財務状況には変化が見られる。

■総資産額の推移

総資産額の推移を見ると、毎年順調に積み上がっているが、自己資本比率は低下傾向にある。低下傾向にあるとはいえ、直近期で70%以上の自己資本比率は確保しているため、健全経営であることは事実である。

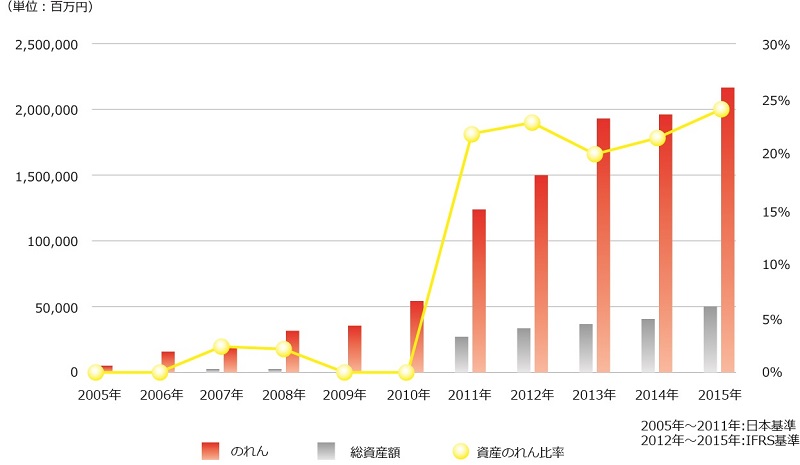

■のれんの変遷

一方で、のれんの残高は下記の通りとなっている。

上記の通り、資産に占めるのれんの割合が急増している。M&Aを積極的に推進していることが主因ではあるが、12年度からはIFRS基準を採用したこともあり、のれんの償却を行わなくなったことも急増の要因として挙げられる。

毎年、のれんの減損判定を行っているため、近々に多額の償却が発生するとは考えにくいが、仮に多額の減損が生じれば自己資本へ大きな影響を及ぼすことになる。その点においては、大きなリスクを負ってM&Aに取り組んでいることが伺え、社運を賭けてM&Aを行っていると言っても過言ではない。

このようにリスクを負ってでもM&Aを行うディー・エヌ・エーであるが、着実に事業の幅を広げている。今後数年間で「ゲームの会社」というイメージを脱却し、カップラーメンからロケットまでをも扱うような総合IT企業へと変貌を遂げていくのではないだろうか。技術の急成長が著しいIT業界ゆえ、数年内に大きな転換が起きることもあり得る。その時ディー・エヌ・エーはどのようなスタンスを取っているのか目が離せない。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部