大赤字が続く出前館、赤字額よりも流通総額鈍化の方が深刻か

出前館<2484>が2022年8月期第3四半期に295億3,600万円の純損失(前年同期間は154億6,200万円の純損失)を計上しました。宣伝広告費、配達員の業務委託費が嵩んでいる出前館は、大幅に損失を膨らませています。

これほど攻めた経営ができるのも、出前館が2021年9月に実施したZホールディングス<4689>、韓国ネイバーなどへの第三者割当増資で800億円を調達したため。これだけの赤字を出しながらも、2022年5月末時点での自己資本比率は80.5%と高水準を保持しています。

気がかりなのは、大量の広告宣伝費を投じたにも関わらず、流通取引総額の伸びが鈍化していること。これ以上の規模拡大ができないことを示唆しているのかもしれません。この記事では以下の情報が得られます。

・出前館の流通取引総額と広告費の関係

・認知率を上げなければならなかった理由

広告宣伝費に急ブレーキをかけた出前館

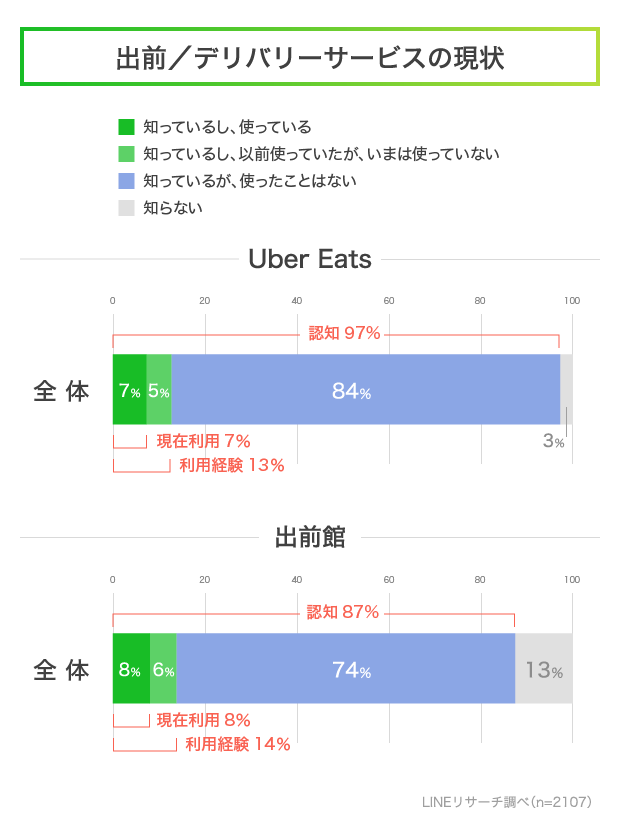

Zホールディングス傘下にあるLINE(新宿区)は、出前館が第三者割当増資を行う前の2020年12月に「Uber Eats」と「出前館」の認知率に関する調査を実施しています。それによると、「Uber Eats」の認知率は97%、「出前館」の認知率は87%でした。

調査では、「出前館」が12人に1人くらい、「Uber Eats」はその2倍、“まわりが使っている”イメージを持っているとのデータが得られています。また、「出前館」は4人に1人、「Uber Eats」は3人に1人が1年後に利用していそうというイメージを持っていたといいます。

出前館は資金調達をした800億円の8割に当たる650億円を、マーケティング費用に充当するとしていました。競合のUber Eatsに比べて認知率が劣っていることを事前につかんでおり、テレビ広告などを活用することでブランドの浸透を図り、シェア獲得を狙ったものと考えられます。

テレビCMには人気お笑い芸人の浜田雅功さんを起用。親しみやすい音楽はお茶の間の人気となり、TVCM好感度第3位を獲得しています。

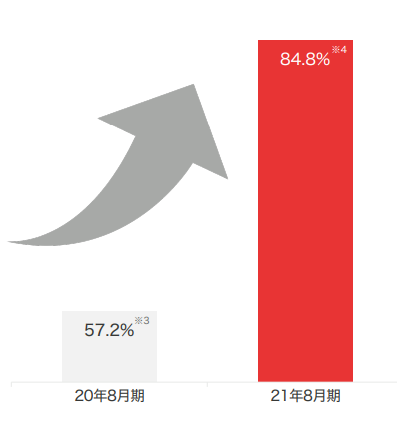

テレビCMの効果は大きく、出前館が独自に行ったブランド認知率調査では、2020年8月期に57.2%だった認知率は2021年8月期に84.8%まで、27.6ポイント上昇しました。

公式Twitterのフォロワー数は4.8万から31万、LINEの友だち数も2,848万から3,873万に増加しています。Yahoo!のポータルサイトトップページ上には「出前館」のリンクが挿入され、公式ページへの流入数は159%増加しました。第三者割当増資を引き受けたZホールディングスの力も借りながら、認知拡大に努めました。

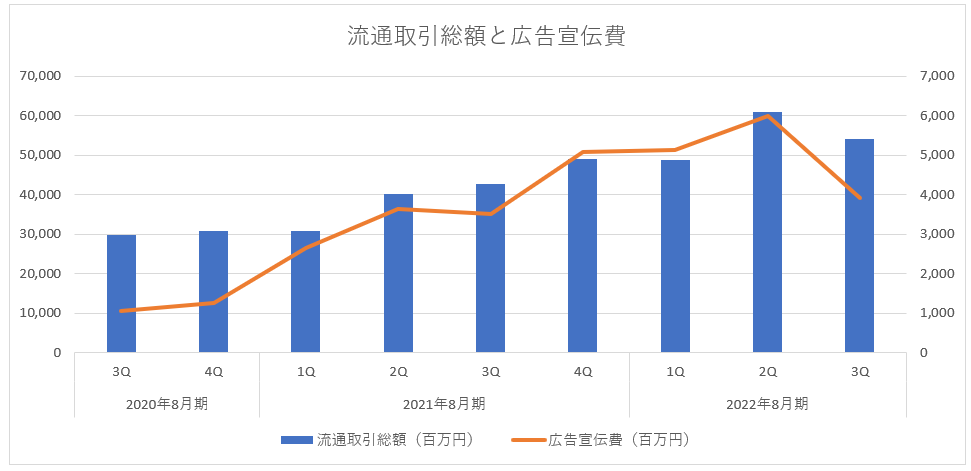

出前館の流通取引総額は広告宣伝費とともに伸びました。

2022年8月期第2四半期は610億円となり、過去最高を記録しています。前年同期間と比較して1.5倍、第1四半期と比べて1.3倍に伸びています。しかし、第3四半期の流通総額は542億円。第2四半期と比較して11.2%減少し、急ブレーキがかかりました。

出前館はこのタイミングで広告宣伝費を大幅に抑制しており、流通総額が減少するのは織り込み済みだったものと予想できます。

ここでのポイントは、出前館の認知拡大に紐づく流通取引総額の増加は、これ以上(3カ月で600億円前後)狙うことができないと経営陣が判断した可能性が高いということです。

Zホールディングスは出資に見合ったリターンが得られるか

2022年1月に「フードパンダ」、5月に「DiDi Food」が日本から撤退し、「Wolt」や「menu」などのサービスはあるものの、国内のフードデリバリーは「出前館」と「Uber Eats」の2強が高いシェアを握っています。

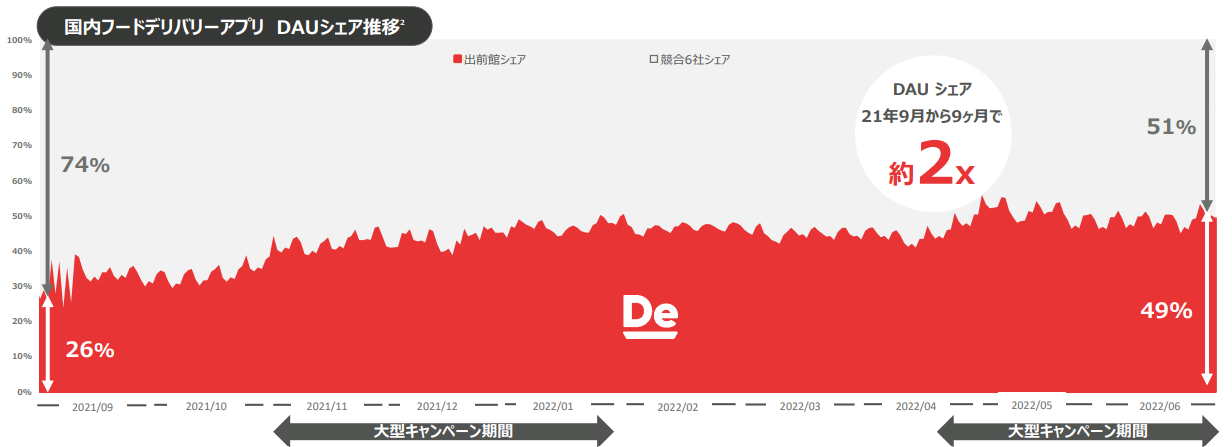

出前館は2022年6月時点で国内フードデリバリーアプリのDAUシェアが49%に達したと発表しています。

認知拡大によって、これ以上のシェアを握ることは難しいと判断しているのでしょう。

出前館の2022年8月期第3四半期の売上高は348億7,400万円。単純計算で流通取引総額のおよそ2割を売上高として得ている計算になります。仮に出前館のシェアが今と変わらず、市場の伸張に合わせて売上高を伸ばすとしましょう。

流通取引総額は3カ月で600億円、年間2,400億円です。出前館の売上高の理論値は480億円。市場調査を行うICT総研(東京都中央区)は、2023年のフードデリバリーの市場規模が前年比8.2%増加するとの試算をしています。市場規模の拡大とともに出前館の売上高が成長すれば8%台で緩やかに伸びることになります。配達のオペレーションなどを改善して利益が出る体質へと転換と図ったとして、営業利益率が5%だったとすると営業利益は24億円です。

出前館が第三者割当増資を行った際、Zホールディングスはおよそ320億円を出資して14.6%、ネイバーは180億円を投じて8.3%の株式をそれぞれ取得しました。将来的に黒字化できたとしても、売上高の規模が小さく、その投資に見合うリターンが得られるようには見えません。

出前館の認知獲得施策が終了したとすると、次のステップは利用頻度を高めて、流通取引総額の底上げを図るリピーター施策を行うはずです。この取り組みは認知率を上げることよりも遥かに難易度が高く、時間がかかると予想できます。急速に売上高を伸ばす可能性は低いでしょう。

出前館は大赤字を出していることばかりが取り沙汰されていますが、それよりも深刻な事態が起こっているように見えます。

麦とホップ@ビールを飲む理由