仮想通貨ビットコインの流通で証券会社はどうなるのか?

仮想通貨の流通で証券会社はどうなるのか?

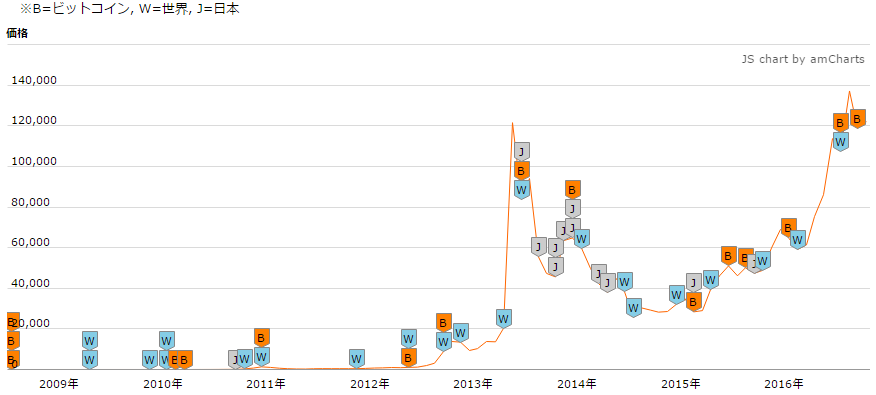

ビットコイン価格は2017年5月に入ってから15万円を超え、ますます投資熱に拍車が掛かっている。つい2年前の2015年には2万円台で低迷していたことを考えると無理もない話だ。

2017年7月1日からは仮想通貨の譲渡にかかる消費税が「非課税」とされる改正税法が適用となり、さらに注目を浴びることも考えられる。そこで今回は、仮想通貨の流通が増えることによって金融機関にどのような影響が出るのかを考察してみたいと思う。

そもそも論。ビットコインとは?

ビットコインは、「ブロックチェーン」と呼ばれる記録簿を最初に利用した仮想通貨だ。時価総額、流通量で見ても、仮想通貨の中でダントツの1位となっており、仮想通貨の代名詞ともいえるコインだ。他の仮想通貨でも、ビットコインの仕組みを真似たものは多い。

株式などに変わる投資対象となることは考えにくい

さて、気になるのが、仮想通貨が株式などの有価証券に変わる投資対象となり得るかというところだが、現時点ではそこまでは考えにくいだろう。ビットコインその他の仮想通貨が有望な送金手段や決済手段となる可能性を秘めていることは論を待たないが、資産としての安全性は未知数といわざるを得ない。

たとえば、ビットコインには処理能力の制約(限界)を意味する「スケーラビリティ(拡張性)」の論争があり、本流の「ビットコイン・コア(BTC)」と新仮想通貨の「ビットコイン・アンリミテッド(BTU)」に分裂してしまう懸念もある。このような分裂が起こると「どっちに付くか」によって自分の資産が二束三文になってしまう危険性をはらんでいる。

実際に、「イーサリアム(Ethereum)」という仮想通貨では、ある事件をきっかけに「ハードフォーク」という手法によって時間の巻き戻しを行ったことがあり、巻き戻しを行う前の記録をもとにした「イーサリアム・クラシック」という新たな仮想通貨が生まれてしまった。

このような面を考えると、今のところ、仮想通貨が投機の対象となることはあっても、安定的な資産運用先となることは難しい。ただし、株式、為替などのポジションが政局や有事によってリスクにさらされるときには、一時的な資産フライト先として意味を持つかもしれない。

証券会社にとって新たなサービスとなる可能性も

Facebookの黎明を描いた映画『ソーシャル・ネットワーク』にも登場していたウィンクルボス兄弟。2017年3月、彼らが承認申請を出していたビットコインETF(上場投資信託)は残念ながら米国SEC(証券取引員会)に却下された。しかし、このような商品ラインナップが今後増えるとしたら、証券会社にとっては新たな商機になるかもしれない。現在、イーサリアムを対象としたETFも審査中ということなので、その行方が注目されるところだ。

2017年4月に改正資金決済法が施行

国内では、2017年4月1日から仮想通貨交換業者を対象とした改正資金決済法が施行されている。内容としては、主に交換業者の登録、公認会計士による監査、犯罪収益移転防止法への対応を義務づけているものだ。その際に必要となる内部管理体制の構築や文書化、顧客資産の分別管理と監査対応、各種コンプライアンスなどは証券会社のノウハウを活かせる分野ということもできる。

さらに、仮想通貨がプレスリリースを行って流通前の通貨をプレセール(売り出し)することを、株式公開のIPOになぞらえてICO(Initial Coin Offering)と呼んでいるが、こうした資金調達も証券会社の得意とする領域である。ブロックチェーンの流通は証券会社の脅威というより、むしろビジネスチャンスとなるのではないだろうか。

脅威となる可能性はないのか?

仮想通貨の基盤技術となっているのは、「ブロックチェーン」と呼ばれる分散型の台帳だ。ネットワークへの参加者が相互に確認することのできるブロックチェーンに取引履歴が記録されることで、仮想通貨における不正を防止することにも役立つ。このブロックチェーン技術は、仮想通貨だけでなく、人が介在しないで契約を締結・履行するスマートコントラクト、管理者不在の分散型アプリケーション、公証システム、著作権保護など様々な分野に応用できるものだ。

ブロックチェーンはビットコインのようにオープンにすることもできるし、金融機関などでダウンタイムのないシステムの構築を目指すような場合にはプライベート・ブロックチェーンというクローズドなものを基盤にすることも考えられる。そのため、証券会社にとっては、将来、システム更新や運用のコストを大幅に削減できる可能性を秘めている。

ただし、このブロックチェーン技術が、証券会社自体の存在価値を脅かす可能性も否定できない。証券会社が介在しなくても、有価証券売買などの取引を当事者同士のP2P(Peer to Peer、ピア・トゥー・ピア)で完結させることが可能となるかもしれないからだ。つまり、証券会社のブローカレッジ業務(ブローカー業務)に関してはブロックチェーンが脅威にもなり得るということだ。

まとめにかえて

もちろん、そうした状況を各金融機関も手をこまねいて傍観している訳ではない。米国R3CEV社が主催するブロックチェーンのコンソーシアムに世界各国の金融機関が参加して戦略的提携を進めているのは、とりもなおさず、ブロックチェーンに対する期待と脅威の表れといえるだろう。

同コンソーシアムには、我が国からも、三菱東京UFJ銀行、三井住友銀行、みずほ銀行、野村ホールディングス、SBIホールディングスが名を連ねている。

文:M&A Online編集部