【アークス】北海道のスーパーの雄が仕掛けるM&A戦略とは?

北海道、青森県、岩手県においてマーケットシェアトップを誇るアークス

アークス<9948>は北海道および東北地方を中心に店舗を展開する、スーパーマーケットチェーンである。設立は1961年10月で、2004年3月に東証二部に上場、05年2月には東証一部に上場している。また10年には札幌証券取引所にも上場を果たしており、北海道204店舗(シェア26.5%)、青森県36店舗(シェア29.2%)、岩手県69店舗(シェア39.6%)で、いずれも道県内トップである。

市場シェア「2013食品スーパーマーケット年鑑」に基づき、アークスが推計

市場シェア「2013食品スーパーマーケット年鑑」に基づき、アークスが推計

■アークスの行った主なM&A

| 年月 | 内 容 |

|---|---|

| 1989.2 | 酒類販売事業を営む有限会社イワイを子会社化 |

| 1995.11 | イチワ(現・道東ラルズ)を子会社化 |

| 1996.3 | 医薬品販売事業を営む有限会社ライフポートを子会社化 |

| 1997.11 | 食品スーパーを営む有限会社サンフーズ(旧・道北ラルズ、道北アークス)を子会社化 |

| 1998.9 | 角幡商店より5店舗を買収 |

| 2000.2 | 北海道シジシーへの出資比率が20%超となり関連会社化 |

| 2000.5 | いちまるに20%資本参加し、関連会社化 |

| 2000.12 | ホームストアに90%資本参加し、子会社化 |

| 2002.11 | 食品スーパー、観光事業、旅行業の福原を株式交換にて子会社化 |

| 2004.2 | 食品スーパーを営む北海道流通企画を子会社化 |

| 2004.10 | ふじ(売上高213億円)を株式交換により32億円相当で買収 ※2012年7月にふじは道北ラルズを吸収合併し商号を道北アークスに変更 |

| 2005.3 | いちまるとの資本・業務提携を解消 |

| 2005.3 | 三島より4店舗を買収 |

| 2007.2 | 子会社エルディとカインズとの業務提携(ホームセンター事業におけるフランチャイズ基本契約)の締結 |

| 2008.3 | 子会社ラルズがホームストアを吸収合併 |

| 2009.10 | 東京急行電鉄および東急ストアより、食品スーパーを営む札幌東急ストア(売上高522億円)(現・東光ストア)の全株式を51億円で買収 |

| 2011.10 | 青森県で食品スーパーを営むユニバース(売上高1025億円)を株式交換にて155億円相当で買収 |

| 2011.11 | 食品スーパーを営む篠原商店(売上高50億円)を子会社化 |

| 2012.9 | 岩手県で食品スーパーを営むジョイス(売上高373億円)を株式交換にて59億円相当で子会社化 |

| 2013.12 | 子会社エルディがライフポートを吸収合併 |

| 2014.3 | 青森県を中心に食品スーパーを営むリッツコーポレーションを子会社化 |

| 2014.9 | 岩手県および宮城県で食品スーパーを営むベルプラス(売上高406億円)を株式交換により63億円相当で買収 |

売上高グループ1兆円を目指す

アークスのM&A戦略は、事業規模の拡大を目的としたシンプルなものだ。食品スーパーを営む会社を買収することが多いが、他社から店舗を事業譲受するケースも見受けられる。

創業以来、北海道内で事業を営んできたが、11年に青森県で食品スーパーを営むユニバース(売上1025億円)の子会社化により本州進出を果たし、売り上げは4000億円を超えた。14年9月にベルプラス(売り上げ400億円)を子会社化したことで岩手県の店舗が18店舗、宮城県の店舗が7店舗増加した。ベルプラスの売り上げの通年寄与により、16年2月期の業績予想では売り上げ5000億円を突破することを見込んでいる。いずれのケースも、地域でトップシェアを取れる企業を買収しているのが共通点である。

アークスは、将来的にはグループ全体での売上1兆円を目指すことを表明している。中期経営計画によると、設備投資計画では、108億円を見込んでおり、今後さらにM&Aが加速するものと思われる(アークスでは設備投資を「総攻撃」と表現している)。

食品スーパーのような内需産業は今後爆発的に売り上げを増加させることは困難なため、引き続きM&Aを積極的に行い、会社の規模を拡大していくことになると思われる。アークスがカバーしているエリアは北海道と一部の東北地方のみであり、今後、事業拡大の余地は十分に残っていると言える。

■アークスの財務分析

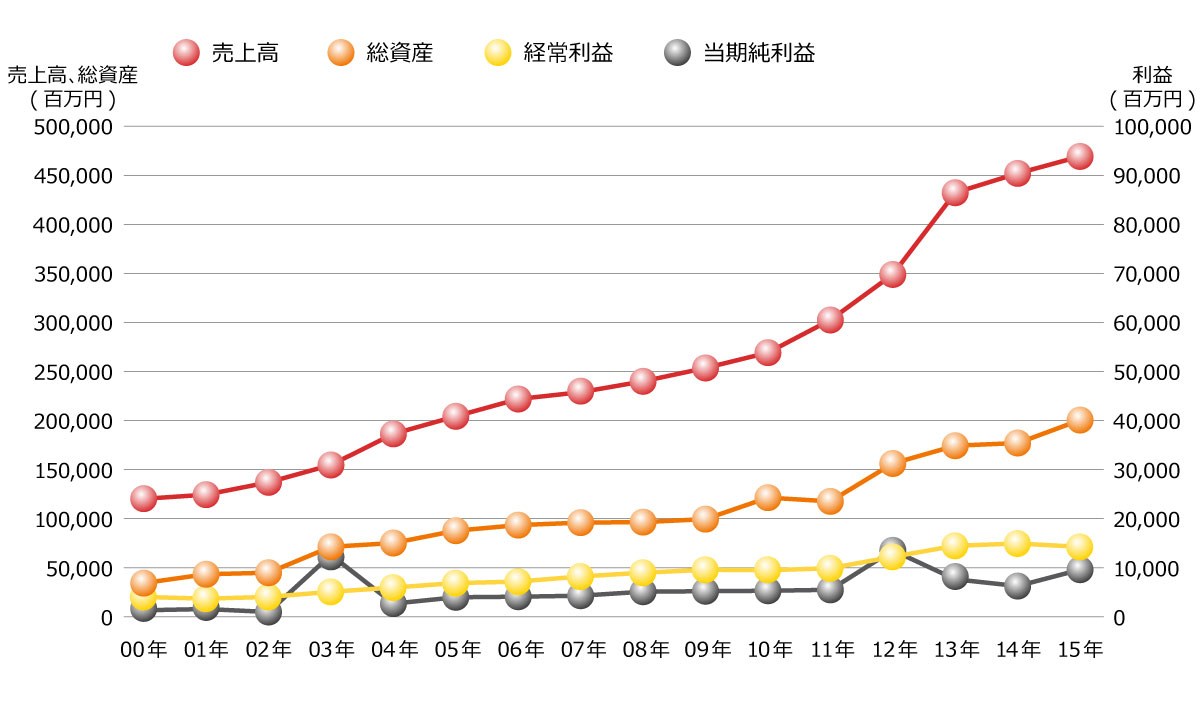

業績の推移に目を移すと、売り上げおよび利益が、ともに毎期順調に増加していることが分かる。双方が同調しており、会社の規模の拡大によって、売り上げおよび経常利益が増加していることが一目瞭然である。総資産は03年2月期、10年2月期、12年2月期、13年2月期にそれぞれ大きく増加しているが、これはいずれもM&Aが要因である。03年2月期は福原を子会社化、10年2月期は札幌東急ストアを子会社化、12年2月期はユニバースを子会社化、13年2月期はジョイスを子会社化している。

また、経常利益と当期純利益のグラフを比較すると、03年2月期と12年2月期では、当期純利益が経常利益を大幅に上回っている。これは、03年2月期は福原を株式交換にて子会社化した際に発生した負ののれん(98億円)、12年2月期はユニバースを株式交換により子会社化した際に発生した負ののれん(82億円)により、特別利益が増加したことが要因である。

■自己資本比率

純資産・総資産・自己資本比率の推移をグラフにした。10年2月期に自己資本比率が52%に低下しているが、その他の期はおおむね60%前後となっている。09年9月に札幌東急ストア全株式を51億円で買収しているが、有利子負債は09年2月期が112億円であったのに対し、10年2月期は204億円と90億円増加している。これが原因で自己資本比率が低下している。

しかし、その後のアークスのM&Aにおいては、自己資本比率の低下(有利子負債の増加)を気にしてか、規模の大きな会社の買収の際には、株式交換の手法を用いている。11年11月のユニバース(売り上げ1025億円)の子会社化、12年9月のジョイス(売り上げ373億円)の子会社化、14年9月のベルプラス(売り上げ406億円)の子会社化はいずれも株式交換による子会社化である。そのため、10年以降は大きな借り入れがないため、自己資本比率に大きな変動がないことが上のグラフから分かる。

なお、ユニバースの子会社化の際に新株を発行し100億円増資したことで、資本金が100億円から200億円に増加している。

アークスでは、株式交換の際に新株を発行して株式交換の対価として充てている。エクイティ・ファイナンスを有効活用し自己資本比率を保っていると言える。

一方、エクイティ・ファイナンスでは、新株発行に伴って既存株主の持株比率が低下することになる。例えば中小企業のオーナーのような支配権を有しているような株主からすると、持株比率の低下は重大な問題となる。中小企業のオーナーのように支配権を有しているとまではいかなくとも、上場会社においても経営者が筆頭株主であるケースは少なくない。

支配権に固執せず会社を大きくした

大型の設備投資や上記のようなM&Aのためにエクイティ・ファイナンスが必要となるケースにおいても、筆頭株主であるオーナー経営者が自らの持株比率の低下を懸念し、持株比率の低下を伴うエクイティ・ファイナンスを行わないということも考えられる。この点について、アークスを例に以下で述べることとする。

■時価総額(オーナー持分の時価)の推移

アークスの15年2月期の有価証券報告書の「大株主の状況」によると、代表取締役社長である横山氏が筆頭株主である。横山氏の持株比率の推移とアークスの時価の推移、及び時価のうち横山氏の持分の推移を上のグラフで示している。

11年のユニバースの子会社化にあたり実施した株式交換によりアークスは11,149,121株を交付しており、これにより発行済株式総数が大幅に増加している。発行済み株式総数の増加に伴い横山氏の持株比率は7.2%から5.7%に下落している。しかし、横山氏の持分(財産価値)は、時価総額の増加とともに増えている。

同社の時価総額の増加は、いわゆるアベノミクスより前の12年頃から株価の上昇によるものである。仮に横山氏が自らの持株割合(支配権)の確保に固執して経営していたら、持株割合が低下する株式交換によるM&Aは行われず、アークスの成長(時価総額の増加ともいえる)は実現しなかったはずである。

オーナーは、自らの支配権の確保に固執せず会社を大きくするための経営を行うことで、結果的に自らの持分(財産価値)が増加することになった。

■ アークスの経営指標の変化

| 項 目 | 2012年2月末 | 2015年2月末 | |

|---|---|---|---|

| 売上高 | 3481億円 | ⇒ | 4703億円 |

| 営業利益 | 111億円 | ⇒ | 127億円 |

| 株式時価総額 | 721億円 | ⇒ | 1283億円 |

| 横山氏持ち株比率 | 7.2% | ⇒ | 5.7% |

| 横山氏持ち株時価 | 35億円 | ⇒ | 68億円 |

企業の名称などは記載当時のものです。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部