【エア・ウォーター】(1)新事業をM&Aで買う攻めの経営で注目

産業ガスを本業とする2社が合併したエア・ウォーター

エア・ウォーター<4088>は2000年に、産業ガス国内第2位の大同ほくさんと同業中堅の共同酸素が合併し発足した総合ガス企業である。大同ほくさんと共同酸素の2社をさかのぼると、元は、ほくさん、大同酸素、共同酸素の3社にたどり着く。いずれも産業ガス事業を本業とする企業であり、エア・ウォーターとして発足して以降も主力事業は変わらない。

大同酸素とほくさんの合併については、合併後の内紛が記憶に残る人も多いかもしれない。これは「特殊株主から法外な価格で絵画を購入した」としてほくさん出身の社長が大同酸素出身の会長を特別背任罪で告発した事件である。

背景には、絵画の問題のみならず、経営方針そのものの相違や企業の私物化とも映る会長の言動への反発があったとされているが、臨時取締役会の結果社長が解任される結末となった。方針の異なるトップ同士のM&Aにおける経営統合の難しさを垣間見る一幕と言えるだろう。エア・ウォーターの成長の歴史がM&Aの歴史であることを示すエピソードだ。

■エア・ウォーターが行った主なM&A

| 年月 | 内容 |

|---|---|

| 2002.9 | 住金ケミカルに資本参加 |

| 2003.10 | 川重防災工業に資本参加 |

| 2005.8 | 公開買付により医療用ガス供給設備や医療装置、呼吸器等の製造、販売を主業とする川重防災工業(売上高125億円)の株式を9億円で追加取得、子会社化(33.23%→55.55%) |

| 2005.10 | マグネシア(酸化マグネシウム)を中心としたケミカル事業を展開するタテホ化学工業(売上高62億円)を株式交換により80億円で完全子会社化(45.1%→100%) |

| 2005.11 | 循環器、透析関連などの医療機器の取り扱いに実績を有する西村器械(売上高76億円)を買収 |

| 2006.5 | 水回り中心に住設事業を行うエア・ウォーター・エモトを株式交換により15億8800万円で完全子会社化(70.11%→100%) |

| 2007.5 | エア・ウォーター防災(旧・川重防災工業)を株式交換により26億円で完全子会社化(55.55%→100%) |

| 2007.9 | 製塩業、海苔事業、環境事業を行う日本海水(売上高190億円)の株式の51.5%を取得し、買収 |

| 2009.5 | 相模ハム(売上高128億円)の第三者割当増資の引受により50.72%の株式を6億2000万円で取得、子会社化 |

| 2011.1 | 産業ガス事業専門の神鋼エアーテック(売上高13億円)の株式の51%を取得、連結子会社化 |

| 2011.3 | 歯科用機器、理化学機器の製造、販売を行うデンケン(売上高9億円)の株式の90%を取得、子会社化 |

| 2011.11 | 国内天然ガス資源関連事業を行う関東天然瓦斯開発の株式15%を39億8900万円で取得 |

| 2011.12 | 相模ハムを株式交換により5億円で完全子会社化 |

| 2012.2 | 青果物の卸売、加工及び冷凍食品などの販売を行うトミイチ(売上高89億円)の株式の90%を取得、子会社化 |

| 2012.8 | 清涼飲料および原料果汁などの製造、販売を行うゴールドパック(売上高396億円)を買収 |

| 2012.9 | 冷凍野菜の製造、販売を行う林屋および林冷凍の株式を取得、子会社化 |

| 2013.1 | テルモの在宅酸素・在宅輸液ポンプ事業(売上高31億円)を買収 |

| 2013.2 | SPD事業の先駆的ノウハウを有するヘルスケアーテック(売上高215億円)の株式60%を取得して買収 |

| 2013.11 | インドの産業ガスメーカー、エレンバリーの株式51%を取得、子会社化 |

| 2015.2 | 北陸地域を基盤とする医療機器商社、半田(売上高64億円)の株式70.03%を買収 |

| 2015.2 | 医療機器メンテナンス事業を行うエムシーサービス(売上高9億円)の株式60%を取得、子会社化 |

| 2015.6 | 公開買い付けにより川崎化成工業(売上高186億円)の株式50.1%を40億7200万円で買収 |

| 2015.9 | 青果小売業を行う九州屋(売上高267億円、持株比率2%)の株式を55.0%追加取得し、子会社化 |

エア・ウォーターのM&A戦略

本格的にM&Aを開始 医療分野へ進出を果たす(’05年)

2000年からの5年間、エア・ウォーターは目立ったM&Aは行っていない。既存事業の中でやや中核を外れた部門を別会社として独立させ、強化することに重きを置いた。旧・ほくさん時代に培った冷凍食品のノウハウを伸ばすべく、ハム・デリカ事業を主業とする春雪さぶーるを、石炭化学を軸としたケミカル関連事業においては住金エア・ウォーター・ケミカルを設立したことなどが挙げられる。

エア・ウォーターが本格的にM&Aを開始したのは05年。公開買い付けによる川重防災工業の子会社化に始まる。既に本業で有する医療関連産業でのネットワークとシナジーを図る形で、05年8月、関連会社の川重防災工業を連結子会社化。医療用ガス供給設備や消火装置等の開発、製造ノウハウをより深く取り入れるとともに、医療用ガス配管工事分野に本格的に進出を果たす。

同05年のタテホ化学工業の子会社化は、元々は旧・大同酵素が88年に第三者割当増資を引き受けたのが発端である。タテホ化学工業は電融マグネシアのトップメーカーであったが、87年に債券先物取引で約300億円という巨額の損失を被り、経営危機に陥っていた。この巨額損失が債券相場に与えた影響は大きく、「タテホ・ショック」として有名であった。

同時に、当時まだ「インサイダー取引」という概念が希薄な中で、タテホ化学工業が損失を公表する前日に取引先の金融機関が保有していた同社株式の大半を売却したことが問題視され、インサイダー取引規制を導入する契機になった事件としても知られている。

その後、97年の時点で、今度は在外子会社株式に含み損を抱えて実質債務超過に陥ったタテホ化学工業の救済のために旧・大同ほくさんが合併を視野に入れたものの、タテホ化学工業側の本業が好調に転じたこともあって第三者割当増資のみを行うにとどめている。巨額損失による累積損失も02年に解消されており、05年の完全子会社化はエア・ウォーターの傘下での幅広い研究開発活動等を期待した前向きなものとなった。

ノウハウのない事業進出にM&Aをフル活用('06年以降~)

その後、エア・ウォーターは06年に医療機器卸売業の西村器械を買収、翌07年には前述の川重防災工業(現・エア・ウォーター防災)を完全子会社化している。

同社がものづくりのノウハウを提供する一方で、ガスの供給のため、日常的に顧客との接点が多いエア・ウォーターが顧客のニーズを吸い上げて製品開発に生かすことにより双方に利点があるというのが同社の元の親会社、川崎重工業<7102>も含めた3社のもくろみだ。西村器械と川重防災工業(現・エア・ウォーター防災)の買収を経て、医療関連事業の基盤を築いた形となる。

07年の日本海水の子会社化から15年の川崎化成工業の子会社化まで、エア・ウォーターは勢いづいたように株式取得による子会社化を13件、事業譲受を1件手掛けている。対象は主に、産業ガス関連事業、医療関連事業、それから食品関連事業に大別できる。

産業ガス関連では、神鋼エアーテック、関東天然瓦斯開発、海外・インドの法人であるエレンバリー。医療分野では、デンケン、テルモの在宅酸素・在宅輸液ポンプ事業、ヘルスケアーテック、半田、エムシーサービスが挙げられる。

ここで、本業の産業ガス関連事業におけるM&Aでは、件数、対象企業の規模共に控え目なことに着目したい。エア・ウォーター自体が既に産業ガス業界の大手であり、同事業のノウハウはもちろん、年間100億円以上の設備投資が可能な資本力を有する。

そのため、外部からノウハウや商圏を取り入れる必要性が薄いことを考えると、本業においてM&Aの「時間を買う」効果は高くない。

日本国内で産業ガス事業の最大シェアを有するのは大陽日酸であるが、同社とエア・ウォーターが比較される際、エア・ウォーターの特色として挙げられるのは事業の多角化である。ノウハウを持たない事業への進出においてM&Aをフル活用することが同社の特色とも言える。

農業・食品関連事業のM&A

エア・ウォーターがM&Aで本格参入を果たした事業としては、医療分野のほかに農業・食品関連事業が挙げられる。

食品関連事業でのM&Aの皮切りとなったのは09年の相模ハムの第三者割当増資の引受けである。同社は、その名の通りハムやデリカ事業を手掛けるが、09年のエア・ウォーターによる買収同年に本社工場を閉鎖し、九州を拠点とする子会社も売却するなど、業績は陰りを見せていた。11年に完全子会社化した際の売上高は52億円で、09年度の売上高157億円の3分の1程度に落ち込んでおり、完全に救済型の買収という形だ。

買収の理由としてエア・ウォーターは、子会社の春雪さぶーるの存在を挙げる。春雪さぶーるは冷凍食品製造やハム・デリカ事業を主業とし、相模ハムとのシナジーが図れるというものだ。しかしながら、春雪さぶーるの当時の売上高は100億円程度に過ぎず、相模ハムの救済に十分な販路を有していたとは言い難い。結果として、完全子会社化の翌12年、相模ハムは結局業績を回復できないまま春雪さぶーるに吸収合併されることとなる。

その後、エア・ウォーターの食品関連事業でのM&Aは、12年のトミイチ、ゴールドパックの買収と続く。トミイチは青果物の卸売、加工や冷凍食品製造、ゴールドパックは原料果汁、野菜果汁の製造、販売を行っている。

ゴールドパックは大手食品メーカーの委託を受けて野菜飲料や果実飲料を製造する企業である。事業多角化の一環としてトマト栽培や物流事業を手掛けていたエア・ウォーターにとっては、この買収によって原料栽培から飲料製造、物流までの体制が整うこととなる。ゴールドパックはエア・ウォーターが連結子会社化した中では売り上げ規模は随一であり、エア・ウォーターの名誉会長がゴールドパックの代表取締役を兼務することからも、肝いりの一件であることがうかがえる。

気になるこれらのM&Aの成果については次のグラフを参照されたい。

エア・ウォーターの業績推移

11年に新しくつくられた農業・食品関連事業セグメントでの売上高は151億円、これはほとんど春雪さぶーると相模ハムのみの売り上げに等しい。その後、複数のM&Aを経て同事業セグメントの売上高は15年には700億円を上回る。複数のM&Aを重ねることで新たな事業の柱を築くことに成功したと言える。

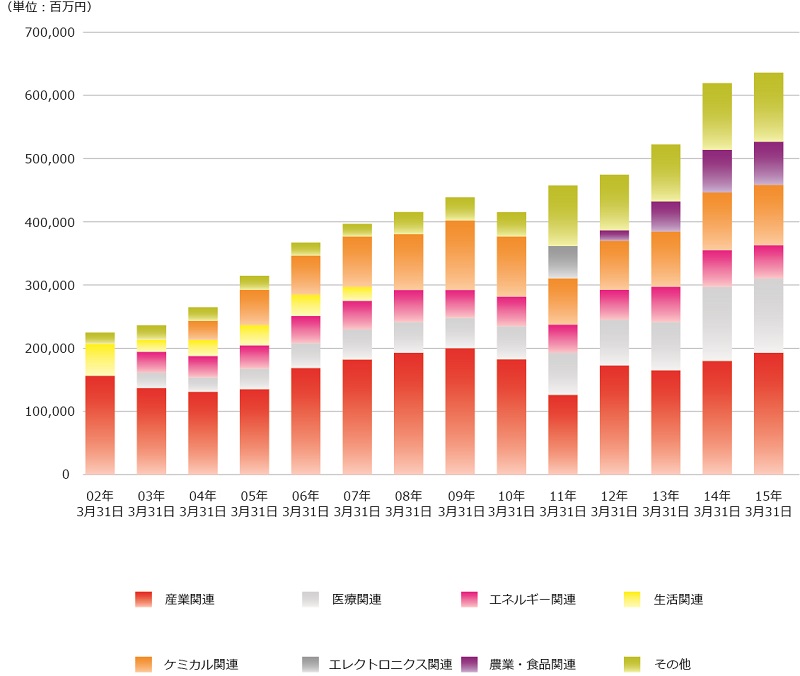

■セグメント別売上高推移

次に、エア・ウォーター全体で見ると、M&Aに注力する以前の売上高は約2266億円であったが、直近期の売上高は6605億円に上る。10年弱で売上高が4000億円以上増加し、約3倍もの規模へと成長しているが、ここではその規模自体よりも増加した売上高の内容に着目したい。祖業である産業関連では売上高の伸長はさほどでもなく、1544億円から2031億円へとわずか500億円程度の増加に過ぎない。複数のM&Aにより強化されたのは産業関連以外の分野である。これは構成比で見るとより分かりやすい。

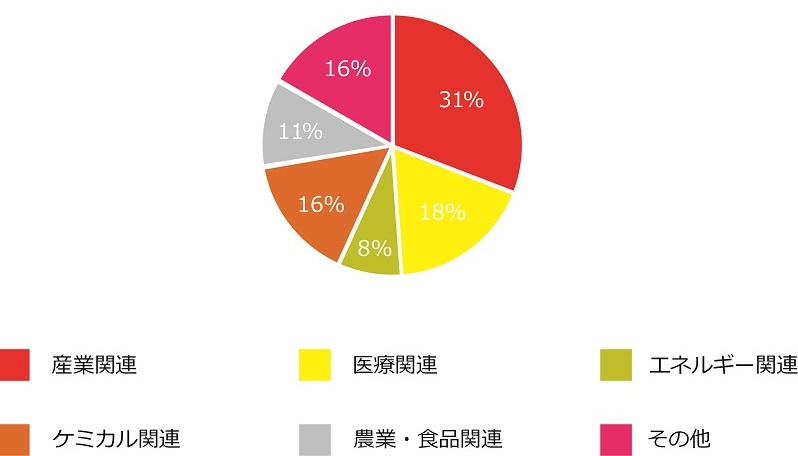

■第2期(~02.3.31)売上高構成比

■第15期(~15.3.31)売上高構成比

産業関連分野での売上高自体は伸長したが、構成比では68%から31%へと大幅に減少し、産業関連分野への依存度は下がっている。残る部分を占めるのは、医療、エネルギー、ケミカル、農業・食品など、M&Aによって本格的に参入を果たした分野である。ただ、一件の大規模なM&Aで即座に事業構成を変えたわけではなく、各分野ともまずは小さく始めて大きく伸ばしていることが特徴的だ。

例えば、03年3月期には224億円であった医療関連分野の売上高は直近では1183億円と産業関連事業に次ぐ規模を誇る。途中、この分野での買収を繰り返しているものの、一件ごとのインパクトは薄い。買収による売上高の上積み以上に、毎期の成長で徐々に増加した積み重ねが大きいことが見て取れる。例外的に、13年に買収したヘルスケアーテックは売上高215億円と、当初のエア・ウォーターの医療関連分野と同程度だが、12年の時点での同分野での売上高がすでに700億円を上回る規模を持ち、医療関連分野が一つの柱として確立していたからこそ踏み切れた買収という印象がある。これは農業・食品関連事業におけるゴールドパックの位置付けとも通じるところがある。

経営成長戦略の目標と福祉介護分野の本格参入は?

エア・ウォーターの掲げる経営方針は「全天候型経営」「ねずみの集団経営」。環境変化への俊敏な対応、柔軟に新分野・新規事業を開拓する活力を持ち、こうした中堅企業群を育成し生みだし続けることで企業成長を実現して行くポートフォリオ経営戦略だという。

同社の将来ビジョンは「20年に1兆円企業となる」である。12年の売上高が5400億円のため、8年間で約2倍近くに伸ばす大胆な目標だ。当然さらなるM&Aを視野に入れている。

新しい成長戦略としては具体的に、産業ガスの海外展開、農業関連事業の確立、福祉介護分野への本格参入を掲げるが、既にエレンバリーの買収で海外への足掛かりも得ており、農業と親和性のあるM&Aも重ねている。介護分野には自社のリソースで参入しており、いずれの分野でも次のM&Aに向けての足場は固めた状態にある。既存の主力事業にとらわれることのない多角化により、次の一手の選択肢を増やすことこそ、優れたポートフォリオ戦略なのかもしれない。

この記事は、企業の有価証券報告書などの開示資料、また新聞報道を基に、専門家の見解によってまとめたものです。

まとめ:M&A Online編集部